今すぐ10万円を借りたいとき、カードローン以外にも担保さえあれば誰でも審査なしで借りられます。

10万円を借りたい人に適した少額融資の方法は以下の通りです。

![]()

特に消費者金融は最短30分未満で審査が完了するところが多く、今日中に10万円を借りたい人に最適です。

- プロミス|業界最速の最短3分融資!

- アイフル|新規成約率が他よりも高い

- SMBCモビット|返済でVポイントが貯まる

- 楽天銀行スーパーローン|ネットバンクならではの金利が魅力

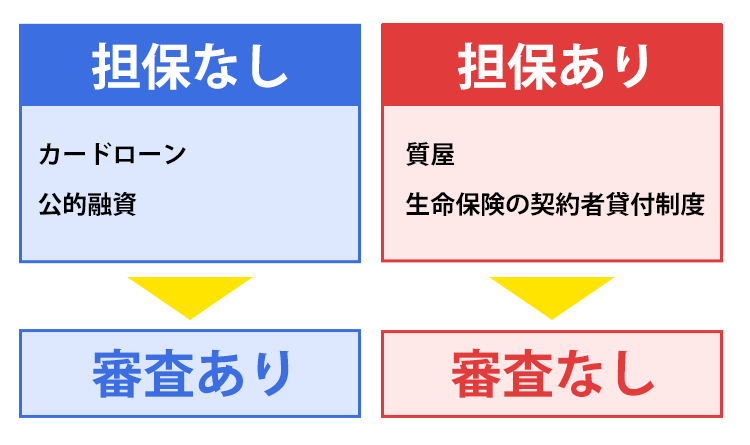

10万円を借りるには審査が必要な方法と、審査なしで借りられる方法があり、担保があるかないかによって異なります。

担保とは?

担保とは?

お金を借りた後、万が一現金で返済できなくなったときの代わりとなる商品や契約のこと。何もかもを担保にできるわけでなく、借りたい金額相当の商品や契約が必要となる場合が多い。

カードローンは担保や保証人がいらない代わりに、本人が借入後に返済できるかどうかの審査が行われます。

審査に通過する年収の目安は借入希望額の3.5倍程度で、年収が足りない人や借り入れが2社以上ある人は審査に落ちる可能性が高いです。

即日融資に対応したカードローンなら、今すぐ10万円必要であっても年収30万円以上であれば誰でも10万円を借りることができます。

質屋や生命保険の契約者貸付では、質入れする品物や契約中の商品を担保にするため審査は必要ありません。

そのため質入れできる品物や契約中の生命保険に解約返戻金があれば、審査なしで誰でも10万円を借りることができます。

親や知人から借りる場合でも審査はありませんが、トラブルが起きやすいデメリットがあるため注意が必要です。

10万円を即日借りたい人に向いている借入方法はカードローン

今すぐ10万円を借りたい人に向いている借入方法はカードローンです。

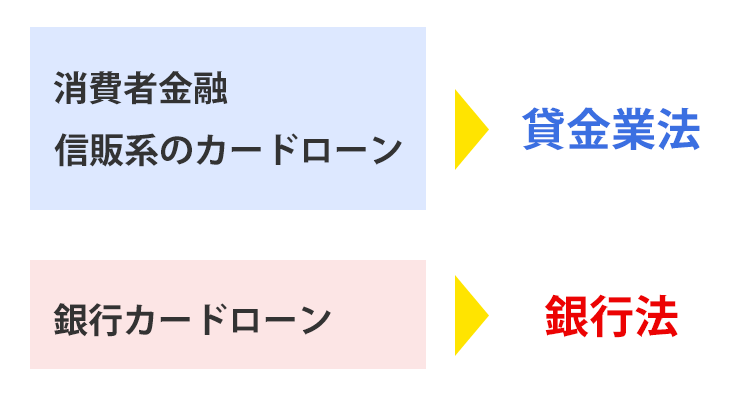

カードローンには消費者金融の他に銀行と信販系の3種類があり、中でも消費者金融は即日融資に対応しているため、早く10万円を手に入れられる可能性が高いです。

消費者金融はアプリでお金借りることができる業者が多く、スマホさえあればその場で10万円を引き出せるのも特徴のひとつです。

銀行カードローンは即日10万円を借りられない

消費者金融と信販系のカードローンは貸金業法、銀行カードローンは銀行法に基づいて審査を行っています。

銀行法が適用されている銀行カードローンは、審査の段階で警察庁のデータベースに申込者の情報を照会するため即日の借り入れができません。

急いで10万円を借りたいなら即日融資に対応している消費者金融か信販系のカードローンを選びましょう。

今すぐ10万円を借りたい人は消費者金融を選べば最短3分で審査が完了

今すぐ10万円を借りたい人は消費者金融を選べば、最短3分で審査が完了します。

10万円の借り入れに即日対応しているおすすめの消費者金融は、以下のとおりです。

| 消費者金融名 | 審査時間 | 公式サイト |

|---|---|---|

|

|

最短3分 | >>詳細はこちら |

|

|

最短18分 | >>詳細はこちら |

|

|

最短20分 | >>詳細はこちら |

|

|

最短15分 | >>詳細はこちら |

|

|

最短15秒 | - |

|

|

最短60分 | - |

消費者金融で10万円を借りるメリットは主に次の4つです。

- 即日10万借りられる

- 初めての利用時は無利息サービスがある

- 10万円までの少額の借入なら審査に融通が効きやすい

- 仕事(アルバイト)の収入があれば借りられる

消費者金融は即日融資に対応しているため、条件を満たせば申し込みしたその日のうちに10万円を受け取れます。

初めて消費者金融で10万円を借りるなら無利息期間が適用される可能性もあります。

利息の節約ができるので無利息期間の有無や適用条件をチェックしてから申し込みましょう。

プロミスのアプリローンは融資が早く最短で10万円の借り入れが可能

| 公式サイト | プロミスの詳細はこちら |

|---|---|

| 融資時間 | 最短3分 |

| 金利 | 4.5%~17.8% |

| 無利息期間 | 30日間 |

プロミスは申し込みから最短3分で審査が完了し、即日で10万円受け取れるスピード感が魅力です。

申し込みは深夜や早朝を含め24時間いつでも対応しており、セブンイレブンのATMからすぐに借り入れられる手軽さも大きなポイント。

プロミスの振込融資サービス『瞬フリ』を利用すれば、最短10秒で口座への振り込みが完了するので、今日中に10万円を借りたい人でもストレスを感じずに利用できます。

プロミスでは月1万円でも収入があれば審査に通る可能性がある

プロミスの公式サイトには年収と他社での借入状況を入力して借入可能か診断できる、「お借入診断」という便利なツールが用意されています。

「年収12万円」「他社借入0円」と入力した場合、「お借入可能な見込みです」と表示されました。

月1万円程度の安定した収入があれば借りられる可能性が高いため、少しでも収入がある方は申し込んでみる価値があります。

初めて利用する場合は30日間の利息0円サービスを利用できるため、短期間の借り入れであれば銀行よりもお得に利用可能です。

急いでいる人は最短3分融資が可能なプロミスの審査をぜひ受けてみましょう。

Web申込はこちら

アイフルは審査に不安がある人でも10万円を借り入れしやすい

| 公式サイト | アイフルの詳細はこちら |

|---|---|

| 融資時間 | 最短18分 |

| 金利 | 3.0~18.0% |

| 無利息期間 | はじめての方なら最大30日間 |

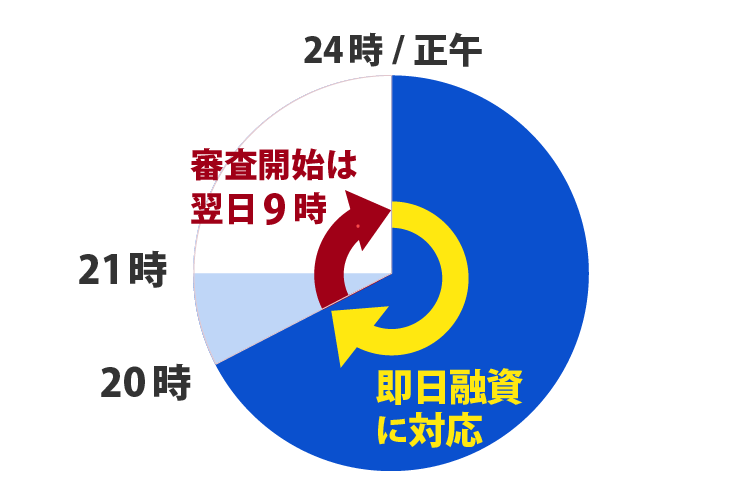

アイフルの審査は最短18分で終わります。

審査結果が出た後すぐに振込や引き出しができるため、今すぐお金が必要な人にぴったりなカードローンです。

アイフルの審査受付時間は9:00~21:00のため、その日のうちに10万円を受け取りたい人は余裕を持って申し込むのをおすすめします。

受付終了1時間前の20時までに申し込めば、即日融資に対応してもらえる可能性が高まります。

土日や祝日の営業時間も変わりません。

またアイフルは新規成約率が高く、他社と比較して審査通りやすい傾向があります。

| 金融機関 | 審査通過率 |

|---|---|

| アイフル | 40.1% |

| レイク | 36.0% |

| プロミス | 39.9% |

※2024年6月時点

月次データ | 財務情報 | アイフル株式会社

四半期データブック|SBI新生銀行

月次データ|当社について|SMBCコンシューマーファイナンス株式会社

アイフルはパートやアルバイトへの貸付にも積極的です。

- 学生でアルバイト収入が5万円程度

- 転職したばかりで勤続年数がまだ1か月

上記のような理由で審査に不安がある人は、アイフルのカードローンへ申し込んでみましょう。

アイフル公式サイト内の「1秒診断」では、賃金や雇用形態などを入力することで、事前に借入可能かどうかを簡単に確認できます。

Web申込はこちら

アコムは最短20分で借入可能で返済方法も5通りから選べる

| 公式サイト | アコムの詳細はこちら |

|---|---|

| 融資時間 | 最短20分 |

| 金利 | 3.0%~18.0% |

| 無利息期間 | 最大30日間 |

| WEB完結 | 〇 |

アコムでは最短20分で借り入れが可能で、返済方法は5種類から選べます。

- インターネット

- アコムATM

- 提携ATM

- 振り込み

- 口座振替(自動引き落とし)

手数料無料で利用したい場合はインターネット返済を選ぶと良いでしょう。

返済期間を短縮して完済すれば支払う利息も軽減できます。

インターネット返済を選ぶ際は、利用する金融機関がインターネットバンキングに対応しているかどうかを事前に確認することが重要です。

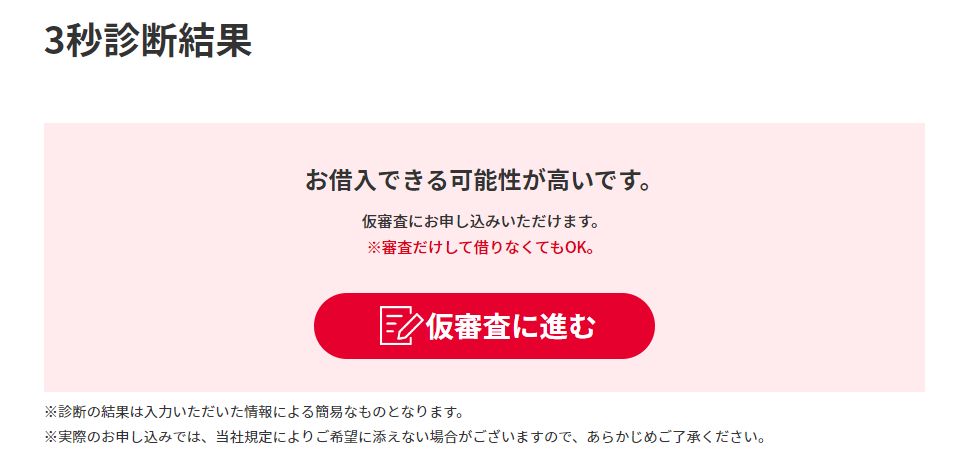

またアコムの3秒診断では「年齢」「年収」「他社の借入状況」を入力することで、すぐに借り入れが可能かどうかわかります。

「お借入できる可能性が高いです。」と表示されれば審査に通る可能性が高いと言えます。

出典元:3秒診断結果│アコム

カードローンの申し込みは同時に複数の会社に行うと審査に通りづらくなるため、3秒診断の結果を参考にしてから正式に申し込むことをおすすめします。

Web申込はこちら

SMBCモビットは10万円借りたお金もVポイントで返済できる

| 公式サイト | SMBCモビットの詳細はこちら |

|---|---|

| 融資時間 | 最短15分 |

| 金利 | 3.0%~18.0% |

| 無利息期間 | なし |

| WEB完結 | 〇 |

SMBCモビットでは返済金額に応じてVポイントが加算され、そのVポイントを返済に利用できるのが最大の特徴です。

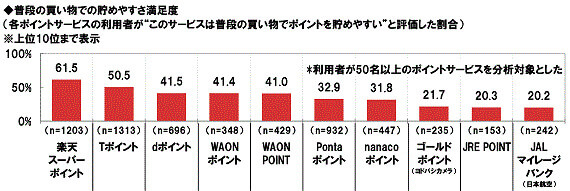

普段の買い物で貯めやすいVポイントは満足度で2位にランクインしており、すでに多くのポイントを持っている人もいるでしょう。

ポイントの使い道は通常通り「1ポイント=1円相当」で返済に充てられるため、 普段からVポイントを使っている人は特に返済時の負担を軽減できます。

さらに完済した後もポイントを貯めたり使ったりできるため、今後もポイントをうまく活用したい人にぴったりです。

ポイントでの返済を希望する場合は、会員専用サービスでの手続きが必要となります。

普段からVポイントを使う人や効率的にポイントを貯めて返済の負担を減らしたい人はSMBCモビットを選びましょう。

Web申込はこちら

レイクは無利息期間を選べて10万円をお得に借りられる

| 融資時間 | Webで最短25分も可能 |

|---|---|

| 金利 | 年4.5~18.0% |

| 無利息期間 | 最大180日間 |

利息を極力抑えて10万円を借りたい場合はレイクがお得です。

多くの消費者金融が最大30日間の無利息期間を提供している中、レイクは60日間と180日間の無利息コースを選択できます。

| 60日間無利息 | 180日間無利息 | |

|---|---|---|

| 対象者 | レイクを初めて使う人 | |

| 無利息開始日 | 初回契約日の翌日から | |

| 無利息金額 | 200万円まで | 5万円まで |

| 10万円を借りる場合 | 10万円分の利息が60日間0円 | 10万円分のうち、5万円分の利息が180日間0円 |

例えば10万円を180日間(6回)で返済する場合、「180日間無利息サービス」を利用すると1,500円分の利息が0円になります。

10万円であれば次の給料日で返せると思っている人も多いでしょう。

もし2ヶ月以内に返済の目途が立っているなら、レイクの60日間無利息コースを選ぶことで利息は一切発生しません。

また申し込みから借り入れまでスマホで完結できるため、外出先で急に10万円が必要になった時にも便利です。

オリックスマネーはWeb完結対応のスマートなカードローンで優待も受けられる

| 融資時間 | 最短60分 |

|---|---|

| 金利 | 1.5%~17.8% |

| 無利息期間 | なし |

| WEB完結 | 〇 |

オリックスマネーは比較して新しい消費者金融であり、Webで完結するサービスを提供しています。

カード発行が不要で申し込みから返済まで全てアプリを通じて完了するスマートなカードローンです。

オリックスグループの優待を受けられるため、レンタカーやカーシェアリングサービスを頻繁に利用する方には特に便利です。

さらにオリックスマネーのアプリを利用すれば、手数料無料にて即時振込や返済が可能です。

- ゆうちょ銀行

- みずほ銀行

- 三井住友銀行

- 三菱UFJ銀行

- りそな銀行

- 埼玉りそな銀行

- 楽天銀行

- PayPay銀行 ほか

オリックスマネーは従来の消費者金融とは異なるサービスを目指しており、公式サイトやテレビCMでは新しいステップに挑戦する人々を応援する印象を与えています。

消費者金融に対してネガティブなイメージを持っている方も、オリックスマネーを一度試してみることをおすすめします。

10万円を借りるときに気になるのは借りた際の利息についてです。

利息は以下の計算式で求めて確認できます。

例えばプロミスで10万円を6ヶ月間借りて、上限金利が適用された場合の利息を計算すると以下のようになります。

ここでは最大30日間の無利息期間が適用されると仮定します

| プロミスの上限金利 | 年17.8% |

|---|---|

| 無利息期間 | 借入日翌日から最大30日間 |

その結果プロミスで10万円を借りた際の利息は7,315円となりました。

プロミスでは初回利用時借入日の翌日から30日間は利息がかかりません。

この無利息期間を利用しなかった場合利息は約8,780円となるため、無利息期間を活用することでお得になることが分かります。

10万円返済時の利息を抑えるなら銀行カードローンやネットバンクを検討

10万円を借りる際に返済額を抑えたいなら、上限金利が低めの銀行カードローンを選ぶとよいでしょう。

上限金利が低めに設定されている銀行カードローンを選ぶと、支払う利息が少なくなり返済の負担も軽減できます。

銀行の審査は厳しいと考えられがちですが、近年利用者が増加しているネット銀行では比較的柔軟に対応しているケースもあります。

即日融資には対応していないですが、金利を抑えたい場合は銀行カードローンやネットバンクなどの利用がおすすめです。

楽天銀行スーパーローンは最短で当日に審査が完了!借りられるかすぐ確認

| 公式サイト | 楽天銀行スーパーローンの詳細はこちら |

|---|---|

| 融資時間 | 最短翌営業日 |

| 金利 | 年1.9%~14.5% |

| 条件 | 以下の全ての条件を満たす方 ・満年齢20歳以上62歳以下の方 ・日本国内に居住している方(外国籍の方は、永住権または特別永住権をお持ちの方) ・お勤めの方で毎月安定した定期収入のある方、または、専業主婦の方 ・楽天カード株式会社またはSMBCファイナンスサービス株式会社の保証を受けることができる方 |

楽天銀行スーパーローンはネット銀行大手の楽天銀行が提供するサービス。

最短即日で審査結果の回答が知らされるため、楽天銀行スーパーローンで借りられるかをすぐに確認できます。

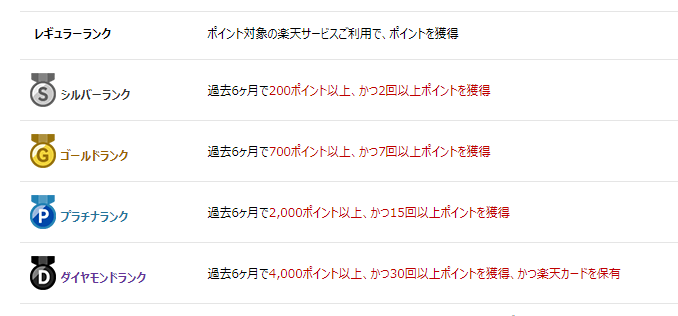

また楽天会員ランクにより審査が優遇される点も魅力的です。

楽天の会員ランクは4段階でシルバー、ゴールド、プラチナ、ダイヤモンドとあり、楽天ポイントの獲得回数や獲得数によって決まります。

実施しているキャンペーンも多彩なため、申し込み前に公式サイトを確認すると、お得に利用可能かもしれません。

Web申込はこちら

毎月2,000円からで三井住友銀行のカードローンの返済はOK

| 公式サイト | 三井住友銀行のカードローンの詳細はこちら |

|---|---|

| 融資時間 | 最短当日 |

| 金利 | 年1.5~14.5% |

| 条件 | ・満20歳以上満69歳以下 ・安定した収入のある人 ・SMBCコンシューマーファイナンス株式会社の保証を受けられる方 |

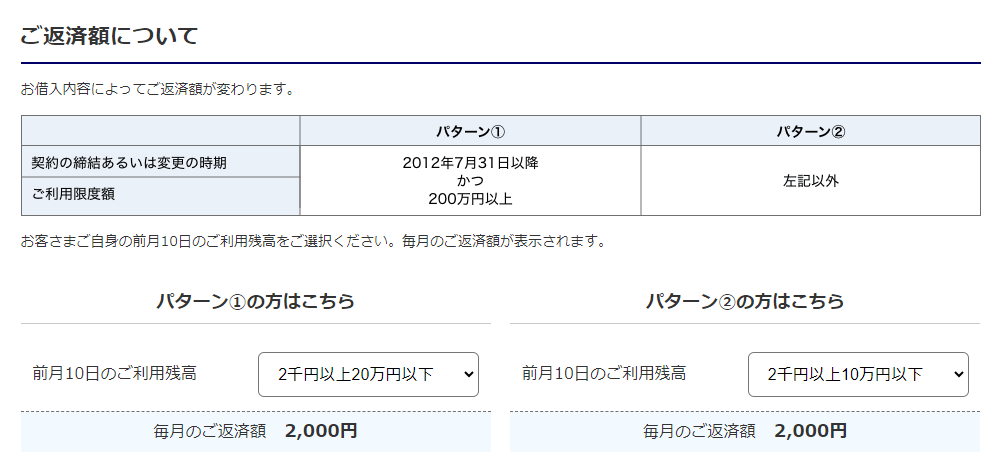

10万円を三井住友銀行のカードローンで借りる場合、毎月2,000円の返済額となります。

余裕があるときは返済時の利息を超える金額であれば、追加の金額をいつでも返済可能です。

返済日は次の4日間から選べるため、引き落とし日や給料日など自分に合わせた都合の良い日に返済できます。

- 5日

- 15日

- 25日

- 月末

契約方法は「カードレス」「キャッシュカード」「ローン専用カード」の3種類があります

カードレス契約は三井住友銀行の普通預金口座を持っていない人がWEBから申し込み、オンラインで本人確認を完了した場合に利用できます。

キャッシュカード契約は普通預金口座を開設している人が、キャッシュカードをそのままカードローンとして利用できる仕組みです。

ローン専用カード契約はATMでの借り入れや返済を利用したい人向けです。

カードレス契約ではATMが使えないため、ATMを利用したい場合はこの方法を選びましょう。

提携ATMを利用すれば、借り入れや返済時の手数料は何度でも無料になります。

- 三井住友銀行

- E-net

- ゆうちょATM

- セブン銀行

- ローソン銀行ATM

参照:カードローン 商品詳細

Web申込はこちら

みずほ銀行カードローンはキャッシュカードを発行済みならローンカード発行不要

| 公式サイト | みずほ銀行の詳細はこちら |

|---|---|

| 融資時間 | – |

| 金利(年率) | 2.0~14.0% |

| 条件 | ・契約時、満20歳以上満66歳未満の方 ・安定かつ継続した収入の見込める方 ・保証会社の保証を受けられる方 |

みずほ銀行カードローンの上限金利は年率14.0%です

パソコンやスマートフォンを使って24時間いつでも申し込みが可能で、自宅へ郵送される書類もありません。

みずほ銀行のキャッシュカードを発行済みで持っていれば、ローンカードを発行する必要がなく、みずほ銀行口座を開設していない場合でもローンカードを発行して申し込めるところが特徴です。

ただし完全にカードレスではなく、いずれかのカードを持つ必要があるため、カードを持つことに不都合がある場合はカードレス対応のローンを検討するとよいでしょう。

毎月の返済額は契約時期や利用限度額によって2種類に分かれますが、借り入れる金額が10万円の場合、いずれも2,000円となります。

また、みずほマイレージクラブへの入会で、みずほ銀行ATMを利用する際の手数料が無料となり、月3回までであればE-netATMでは手数料がかかりません。

Web申込はこちら

三菱UFJ銀行カードローンのバンクイックは口座を持っていなくても10万円の融資が可能

| 融資時間 | 最短翌日※ |

|---|---|

| 金利 | 年1.4~年14.6% |

| 条件 | ・20歳以上から65歳未満で日本国内に在住の人 ・安定した収入を得ている状態の人 |

※口座をすでに持っている場合です

三菱UFJ銀行のカードローンは10万円から利用できるローン商品です。

上限金利は年14.6%で、SMBCモビットやアイフルの年18.0%と比較すると3.4%お得です。

| カードローン名 | 上限金利 |

|---|---|

| 三菱UFJ銀行カードローン「バンクイック」 | 年14.6% |

| アイフル | 18.0% |

| SMBCモビット | 18.0% |

大手銀行のカードローンは借り入れまでに約1週間ほどかかることが多いですが、三菱UFJ銀行の口座を持っている人はバンクイックなら最短で翌日に借り入れが可能です。

口座を持っていない人でも店舗へ行く必要はなく、Webでの手続きで完了します。

auじぶん銀行カードローンはau IDがあると金利優遇が受けられる

| 融資時間 | 最短当日 |

|---|---|

| 金利 | 通常(au IDなし):年1.48%~17.5% 【au限定割】 誰でもコース:年1.38%~17.4% 借り換えコース:年0.98%~12.5% |

| 条件 | ・契約時に満20歳以上70歳未満に該当する人 ・継続して安定した収入がある人 |

au IDを持っていると金利優遇が最大で年0.5%受けられます。

10万円の借入額に対する適用金利は通常であれば年17.5%が上限ですが、au IDをすでに取得している場合年17.4%で利用可能です。(※誰でもコース)

参考:auじぶん銀行公式サイト

またau回線の契約をしていない人でも、スマートフォンやパソコンからau IDの新規登録が可能です。

さらにauじぶん銀行カードローンを利用するとPontaポイントも貯まるため、日頃からPontaポイントを活用している人にも魅力的なカードローンです。

PayPay銀行カードローンは自動的に不足金額が補われるサービスが便利

| 融資時間 | 最短翌営業日 |

|---|---|

| 金利 | 1.59%~18.0% |

| 条件 | ・申込時点の年齢が20歳以上70歳未満の人※1 ・仕事をしていて安定した収入を得ている人※2 ・PayPay銀行の普通預金口座を開設している人※3 |

| 無利息期間 | 初回借入日から30日間 |

※1 借り入れは満73歳となる誕生月の月末まで。それ以降の新たな借り入れは不可。

※2 配偶者に安定した収入があれば申し込み可能。年金による一定の収入がある場合も同様。

※3 paypay銀行の普通口座の同時申し込みが可能。法人・個人事業主口座ではカードローンの利用は不可。

PayPay銀行のカードローンは、オンライン銀行としての性質もありながら無利息期間が設けられます。

アルバイトまたはパート勤務で定期収入があるなら、主婦でも借り入れが認められます。

さらにカードローン契約中なら残高不足サポート機能が利用可能です。

残高不足サポート機能はVisaでのビット決済時や引き落としの際に普通預金口座の残高が不足した場合、自動的に不足分の金額が補われるサービスです。

入金をうっかり忘れていて口座に十分な金額がなくても、レジでの支払いや公共料金を継続できます。

口座残高を超える金額の引き出しを希望する場合、不足分が自動的に融資されます。

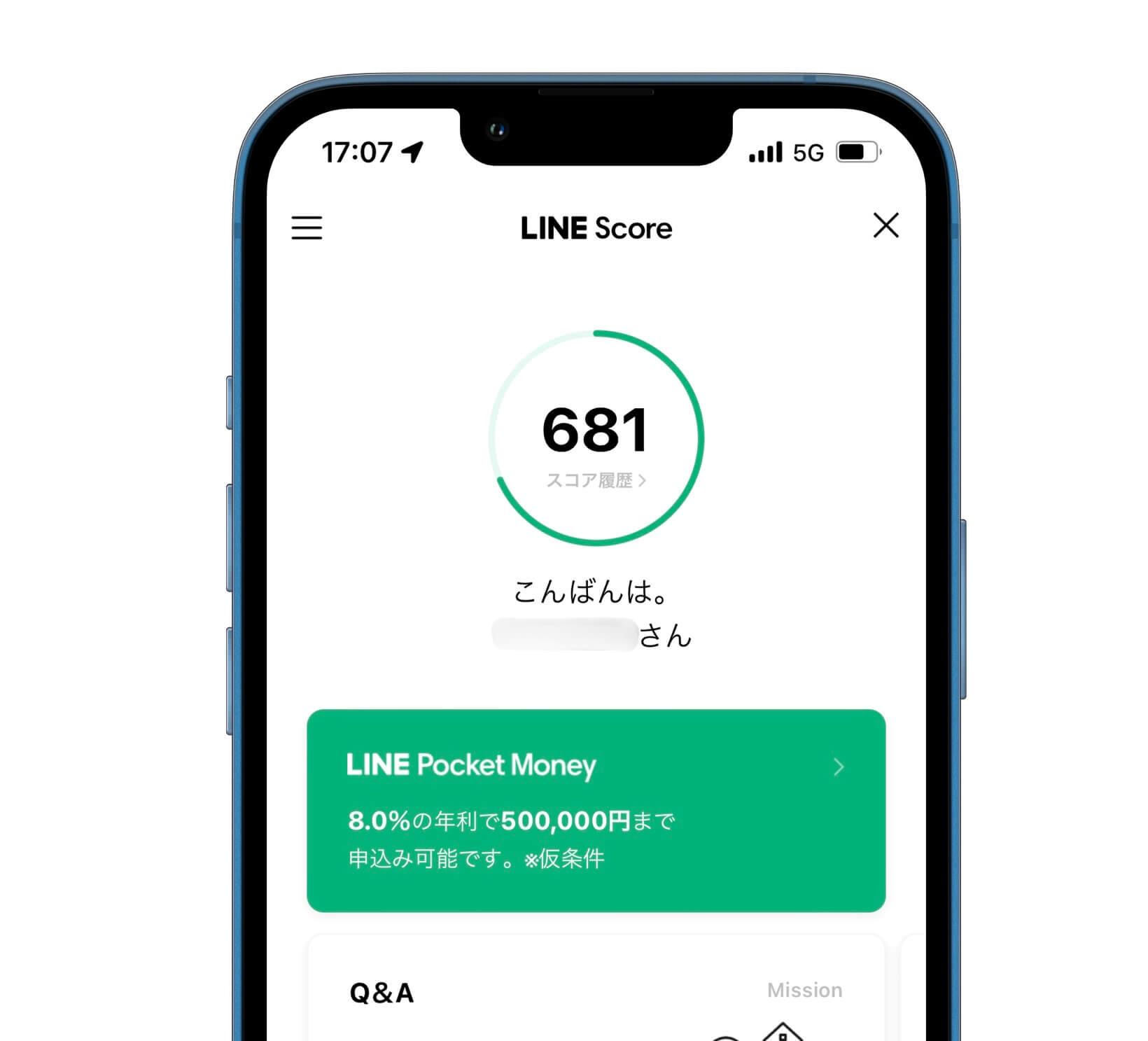

LINEポケットマネーは無利息期間が最大100日間!アプリ上で申し込み完了可能

| 融資時間 | 最短即日 |

|---|---|

| 金利 | 3.0%~18.0% |

| 無利息期間 | 最大100日間(新規契約の方) |

日常的にコミュニケーションをするメッセージツールとしてLINEを活用している人は多いはずです。

LINEアプリのウォレットからLINEポケットマネーは申し込みが可能で、借り入れに関する手続きをすべてLINE上で完了できます。

パソコンやスマートフォンのブラウザからの申し込みには対応しておりません。

LINE独自の指標のスコアリングの「LINEスコア」のサービスによって、利用者の社会的信用度を100~1000点の範囲で数値化します。

数値化されたスコアを元に金利や利用限度額を決める体制となっています。

一例としてLINEスコアが681点の場合、50万円までを年利8.0%で借り入れが可能となります。

スコアはLINEサービスの利用頻度に左右されるわけではなく、ライフスタイルに関する質問への回答や、LINE Payの利用状況をもとに決められます。

その他の具体的な数値化方法の情報は開示されていませんが、LINEサービス内での支払い状況が悪化していると、それに連動してスコアも下がると考えられます。

メルペイスマートマネーはメルカリで売り上げた金額を返済に充てられる

| 融資時間 | 最短即日 |

|---|---|

| 金利 | 3.0% 〜 15.0% |

| 無利息期間 | 1ヶ月間(新規契約の方) |

メルペイスマートマネーはフリマアプリのメルカリに備わっている借り入れサービスです。

最大の特徴としてメルカリで売り上げた金額を返済に充てられる点があります。

メルカリ上での販売実績を鑑みて金利が優遇されるため、頻繁に出品する人に適しています。

質屋などで高額査定を受けるようなバッグやアクセサリーを持っていなくても、数千円程度で売れる品がいくつかあれば返済の足しにできます。

家の整理と返済を同時に進められるため一石二鳥です。

すべてメルカリのアプリ内で申し込みから返済までの一連の手続きが完結し、メルカリ以外の銀行口座やメルペイが使える店舗でも利用可能です。

審査には通常1、2日かかるため、急ぎの借り入れにはあまり適していません。

dスマホローンはd払い残高であれば1000円単位で借りられる

| 公式サイト | dスマホローンの詳細はこちら |

|---|---|

| 融資時間 | 最短即日 |

| 金利 | 3.9%~17.9% |

| 条件 | ・申込時の年齢が満20歳以上68歳以下で日本国内に居住している人 ・安定収入がある人 ・本人名義でドコモの携帯回線を契約しているまたはdアカウントを持っている人 |

| 無利息期間 | 30日間(新規契約の方)キャンペーン実施中 |

dスマホローンは大手携帯会社ドコモが提供するローンサービスです。

ドコモ回線の契約者に加え、dアカウントがある人も申し込めます。

またドコモ回線やd払い残高、dカードの利用状況に対応して適用金利の優遇が受けられます。

借り入れは以下の2つの方法です。

- d払い残高

- 登録金融機関の口座

どの方法を選んでも借り入れ手数料はかかりませんが、d払い残高を利用すると1,000円単位での借入が可能です。

一方口座振込を選ぶ場合は1万円からの借入となるため、少額だけ必要な場合はd払い残高を活用するとよいでしょう。

Web申込はこちら

auPAYスマートローンの利用はPontaポイントを貯めたい人におすすめ

| 融資時間 | 最短即日 |

|---|---|

| 金利 | 2.9%~18.0% |

| 条件 | ・本人名義のau IDを持っている ・満20歳以上70歳以下で現住所が日本国内にある ・定期収入がある |

| 無利息期間 | なし |

au PAYスマートローンを利用を開始するには本人名義のau IDが必要となります。

au IDに紐づいている個人情報が自動的に転用されるため、申し込み時に再度入力する項目が少なく手軽にカードローンの手続きが完了します。

申し込み時に口座情報も紐づけておくと、本人確認書類の提出の手間も省けます。

さらに借りているお金をau PAYやau PAYプリペイドカードで利用すると、Pontaポイントが支払額200円ごとに1ポイント貯まります。

既にau IDを所有している人や、Pontaポイントを貯めたい人に向いています。

三井住友カード カードローンには2タイプのローンがある

| 融資時間 | 最短5分※1 ※2 |

|---|---|

| 金利 | 1.5~15.0% |

| 無利息期間 | なし |

| 条件 | ・満20歳以上から満69歳以下までで安定収入のある人 ※学生は除く |

三井住友カードのカードローンは、最大金利が年15.0%と他社と比べて低めに設定されています。

ATMで引き出せるタイプと口座振込専用のタイプがあり、振込専用を選ぶとさらに金利を抑えられます。

利用を重ねるごとに金利が引き下げられる点も特徴です。

名の知れた大手消費者金融に抵抗がある場合は、最短5分※1※2で借り入れできる三井住友カードのカードローンを検討してみてはいかがでしょうか。

※2023年6月末で三井住友カードカードローンは新規入会の受付を終了しました。

※1 最短5分の会員番号発行は、新規契約時点でのご利用枠は50万円でのお申込みとなります。

※2 最短5分の会員番号発行 受付時間:9:00〜19:30

JCB CARD LOAN FAITHの金利は最大年12.5%と低水準

| 融資時間 | 最短即日 |

|---|---|

| 金利 | 4.4%~12.5% |

| 無利息期間 | 最大2.5ヶ月※ |

| 条件 | 20歳以上58歳以下で安定した収入のある人 ※学生、パート、アルバイトは不可 |

※ 期間中にキャッシング専用カード「FAITH」に入会・利用

JCB CARD LOAN FAITHはクレジットカード業界大手のJCBが提供するカードローンです。

JCBマークの付いたクレジットカードを利用している人は多いでしょう。

金利は最大年12.5%と銀行カードローンよりも低水準な借入が可能です。

即日融資にも対応可能なうえに、利息のキャッシュバックキャンペーンも実施されています。

さらに原則として電話による在籍確認がないため、勤務先や家族に知られるリスクを抑えられます。

原則、電話での在籍確認は行いません。

審査状況(申し込み内容に不備がある場合を含む)により、連絡するケースがありますが、申し込み者様以外の方にカードローンの申し込みが知られることはありません。

引用:JCB CARD LOAN FAITH

オリコCRESTでは最大2ヶ月分の利息を全額キャッシュバックできる

| 融資時間 | 最短翌営業日※1 |

|---|---|

| 金利 | 4.5%~18.0% |

| 無利息期間 | 最大2ヵ月間※2 |

| 条件 | ・満20歳以上で安定収入のある人 |

※1 申込み状況により、翌々営業日以降

※2 ローンカード「CREST」にご入会し、利用期間内に借入れ

オリコCRESTの金利は上限年18.0%で消費者金融と同程度ですが、最大2ヶ月と無利息期間が約2倍に設定されています。

無利息期間といっても実際に利息を支払わなくていいのではなく、入会月の翌月末までに借り入れの利息として払った分が全額キャッシュバックされる仕組みをとっています。

契約後すぐに借り入れを行って最大限無利息期間を活用しましょう。

審査なしで今すぐ10万円を借りたい人に適した方法4選

どうしても10万円が必要なのに借りられない人向けに審査なしで借りる方法4選を紹介していきます。

- 生命保険の契約者貸付制度を利用する

- 質屋

- クレジットカードのキャッシング

- 親や知人から借りる

上記の方法の一部を除けば即日10万円の借り入れに対応しています。

借り入れの審査は返済能力をチェックするためにあるので、担保を預ける方法なら審査は必要ありません。

クレジットカードのキャッシングには厳密にいうと審査がありますが、カード発行時の審査と同時に行われている場合が多いため借り入れの際に再度審査は不要となります。

親や知人から借りるならば、これまでの信用や信頼関係が重要です。

どうしても10万円が必要なときに頼れる最後の砦ですが、態度や対応によってはトラブルに発展するおそれも。

お金を借りることで今後の関係にヒビが入らないよう注意点も紹介するので参考にしてください。

生命保険の契約者貸付なら契約中の保険を担保にすると10万借りられる

契約中の生命保険がある人は、解約返戻金を担保にして10万円を借りられます。

解約返戻金とは、契約している生命保険を解約した際に契約者に支払われるお金のことを指します。

1.解約払戻金がある保険とない保険があります

終身保険、養老保険、学資保険など、保険期間が長い保険や貯蓄性のある保険には、解約払戻金があります。しかし、同じ死亡保障のための保険でも終身保険より保険料の負担が軽い定期保険、病気やケガでの入院や通院に備える医療保険などといった「備えるため」の保険には、解約払戻金は、ないか、あってもごくわずかです。

引用元:解約払戻金(解約返戻金)の仕組み│Aflac

借りられるお金は解約返戻金の範囲内で、それ以上のお金を借りることはできません。

商品ごとに限度額が異なるため、一例として第一生命の商品ごとの契約者貸付の利用額を見てみましょう。

| 販売名称 | 解約返戻金に対する借入上限額の割合 |

|---|---|

| ジャスト 終身保険 | 8割 |

| 悠悠人生 | 8割 |

| シールドU(終身型)/シールド(終身型) | 7割 |

| 特別養老保険 | 6割 |

参考:契約者貸付のご利用可能額(2022年7月現在)│第一生命

同じ生命保険会社でも、契約時期や商品によって借入可能額は異なります。

これまで支払った保険料にも比例するため、いくら借りられるのかを知りたい場合は保険会社に直接問い合わせてみましょう。

14万円ほど解約返戻金があれば、生命保険を担保にして10万円を借りられる可能性があります。

金利は保険会社や加入時期、商品などの要素によって異なるため一概に言えませんが、公的融資並みの低金利で借りられる場合もあります。

例として3社の契約者貸付利率を下の表にまとめました。

| 保険会社 | 商品名 | 契約時期 | 金利 |

|---|---|---|---|

| 日本生命 | ミライノカタチ | 2022年4月2日以降 | 年2.00% |

| 第一生命 | 1999年4月2日以降 | 年3.00% | |

| オリックス生命 | 終身保険 | 2014年8月2日以降 | 年2.85% |

※2023年4月時点

契約中の生命保険に契約者貸付制度が適用されるか、現在解約返戻金がいくらあるのかなどは、契約している保険会社へ直接問い合わせましょう。

借りたお金を返済できれば保険を解約する必要もなく、審査もなしで借りられます。

質屋で10万円を借りるなら15万円相当の品物を担保にする

昔からあるお金を借りる方法の代表格の質屋では、15万円相当の品物を預けることで10万円借りられる可能性が高いです。

質屋でお金を借りるならば借りたい金額の約1.5倍相当の価値のあるものを用意しましょう。

借入上限額は担保にする商品の状態や見た目によって変動します。

例に同じブランドバッグを査定に出したときの、状態別の査定額を紹介します。

査定に出す品物

- ブランドバッグ

- 定価(税込):236,500円

| 状態 | 査定額 | 定価に対する査定額の割合 |

|---|---|---|

| 未使用 | 130,000円 | 約55% |

| 使用感が無くほとんどキレイ | 100,000円 | 約42% |

| 適度に使用感がある | 70,000円 | 約30% |

参考:大黒屋

同じ定価のバッグでも、使用状態によって最低額に大きな差があることが分かります。

少しでも高い金額で査定してもらいたいのであれば、質入れする前にキレイな状態に近づけましょう。

ブランド物のバッグや時計、アクセサリー類のほかに、楽器や電化製品なども質屋に預けられます。

10万円を借りる場合の査定額は15万円ほどになるため、電化製品や楽器を預ける際は複数の持ち込みを推奨します。

公的融資やカードローンなど、多くの借入方法では年利が適用されますが、多くの質屋で適用される金利は月利です。

月利とは1カ月を単位として利息を計算するため、同じ利率であっても年利より利息が高くなります。

10万円を年利5.0%と月利5.0%で借りた場合の利息を計算してみました。

| 計算式 | 利息 | |

|---|---|---|

| 年利 | 10万円×5.0%÷365日×30日 | 410円 |

| 月利 | 10万円×5.0%÷30日×30日 | 5,000円 |

同じ金利で10万円を借りる場合、たった1ヶ月だけでも月利の方が支払う利息は約4,600円も高いです。

質屋で買取りしてもらう方が査定額は高くなるため、手放しても問題ない物品なら売ってしまう方がお得にお金を手に入れられます。

キャッシング枠のついたクレジットカードを持っていれば新たな審査なしで10万借りられる

既にキャッシング枠がついたクレジットカードを契約していれば、新たな審査をせずに即日10万円を借りられます。

クレジットカードは一般的に使用されているショッピング枠と、お金を借りられるキャッシング枠があり、それぞれが別枠として設定されています。

アプリを提供しているクレジットカードであれば、アプリ内で手続きすれば審査なしの即日借りることも可能です。

クレジットカードのキャッシングには、次のような3つのメリットがあります。

- 必要なときだけ現金を借りられる

- 周りに借金をしているとバレにくい

- 普段はクレジットカードとして買い物に使える

普通のクレジットカードとして使えるため、周りにお金を借りていると気付かれないのがポイントです。

人気なクレジットカードのキャッシング利率をまとめてみました。

| クレジットカード名 | 金利(年) |

|---|---|

| 楽天カード | 18.0% |

| イオンカード | 7.8%~18.0% |

| 三井住友カード | 100万~300万円:15.0% 5万~90万円:18.0% |

キャッシング枠を新たに設置する場合は審査が必要になります。

現在持っているクレジットカードにキャッシング枠が付帯しているかチェックしてみましょう。

どうしても10万円が必要な理由を話して親や知人に借りる

どうしても10万円が必要なときにカードローンの審査に通らなかったり、担保となる契約が品物がなかったりする場合は、借り入れの理由を話して親や知人に借りられないか打診してみましょう。

お金を借りていることに後ろめたさを感じて、周囲の人に打ち明けられない人は多いと思います。

家族や恋人にさえ借り入れを知られたくないと感じるのは、恥ずかしい感情では決してありません。

しかしお金がないことや審査に通らないことなど、背に腹は代えられない状況もありますよね。

お金がなくなった理由やお金の必要性を十分説明し、親や知人から借りることを検討しましょう。

10万円は高額ですが、車検やタイヤ代、資格取得のための講習費用など、正当な理由と相手に認めてもらえれば貸してもらえるかもしれません。

たとえ借りる金額が少額であっても必ず借用書を作成しよう

親しき中にも礼儀ありというように、たとえ親族間でも借り入れをお願いする際はきちんと誠意を見せることが大切です。

誠意と同じくらい借用書の作成も大変重要となります。

借用書はお金の貸し借りを事実や証拠として残す書面で、後々のトラブルを防ぐ役割も果たします。

裁判沙汰になった際に借用書を証拠として提出することも可能です。

借りた金額以上に返済を求められることや返済期日をごまかされる可能性も否定できません。

自分自身を守るために借用書は必ず作成しましょう。

- 借用書の作成日

- お金を貸す側の氏名

- タイトル(「借用書」と記載)

- 借りる金額

- 事実

- 返済期日

- 返済方法

- 利率および利息

- 遅延損害金

- 借りる側の氏名、住所および印鑑

- 連帯保証人の氏名、住所および印鑑

10万円を借りたい人が気を付けるべき2つの注意事項

最後に10万円を借りるときに知っておきたい2つの注意事項を紹介します。

- 10万円借りられるのは年収30万円以上の人

- 支払う利息は金利や返済期間に応じて決まる

特に初めてお金を借りる人はこれから紹介する注意事項をよく理解した後に申し込みや申請をしましょう。

お金を借りることが不安であれば誰かに相談することも大切です。

10万円借りたいなら年収30万円以上でないと審査に通らない可能性あり

カードローンで10万円を借りたい場合、年収30万円以上でないと審査に通らない可能性があります。

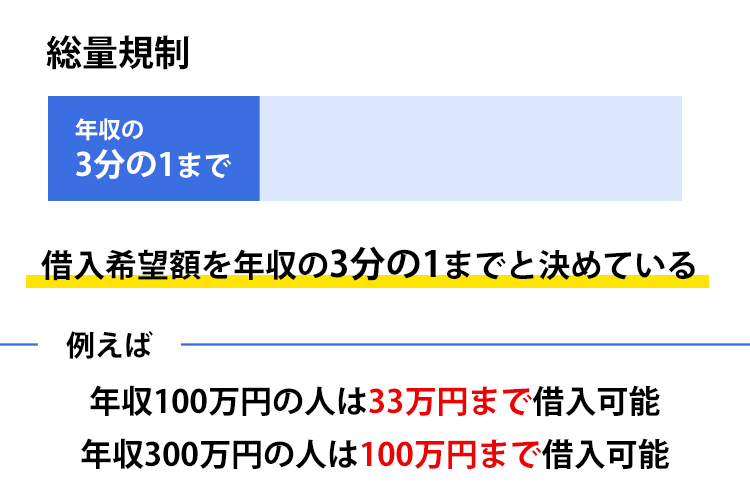

消費者金融や信販系のカードローンが遵守している貸金業法には、借り過ぎを防ぐために総量規制が設けられています。

消費者金融カードローンの他に、クレジットカードのキャッシングでの借り入れも総量規制の対象になります。

Q2-1. 総量規制とは何ですか?

A2-1. 借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。

引用元:貸金業法Q&A│金融庁

総量規制で、借り入れは年収の3分の1以下に制限されています。

そのため年収が30万円より少ない場合は、消費者金融で10万円を借りられません。

総量規制の対象になるのは複数の借り入れの合算です。

既にクレジットカードのキャッシングや消費者金融カードローンでいくらか借りている場合は、その金額を差し引いた金額を借りられます。

銀行法に則って営業している銀行カードローンは適用されませんが、利用者の借り過ぎを防ぐため同等の自主規制をしているところがほとんどです。

決められた範囲内であればいくら借りても大丈夫という法律ではありません。

借入金額が多くなればなるほど利息は高くなり返済期間は長くなります。

最小限の借り入れに留めて、返済は無理のない範囲で計画的に進めていきましょう。

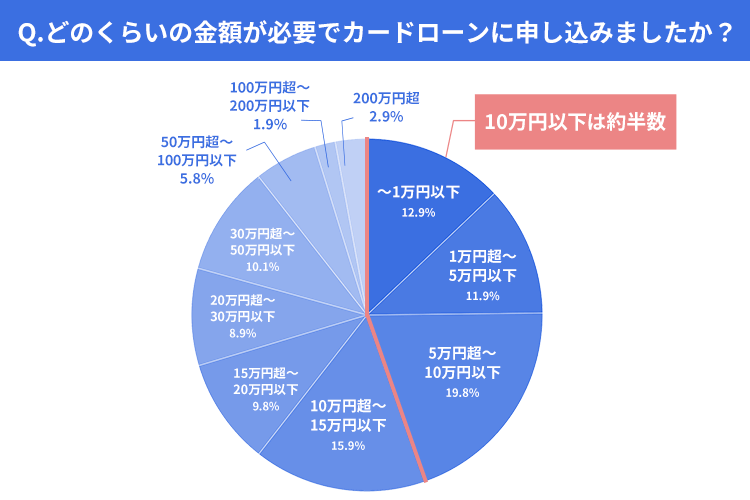

当サイトが実施したアンケートでは、お金を借りている人のうち約44%の人が10万円未満で申し込んでいることが分かりました。

借入目的は生活費からクレジットカードの支払い、ギャンブルなどさまざまですが、中でも即日融資を希望する人はカードローンに申し込んでいる傾向です。

消費者金融であればスマホを使って借入から返済まで行えるため、周りにバレずに10万円をその場で借りられます。

年収が足りない人は単発のアルバイトやフリマアプリに出品すれば、借りるよりもすぐに工面できる可能性もあります。

同じ10万円を借りた場合でも返済期間や無利息の適用によって支払う利息は変わる

同じ10万円を借りている場合でも借入先によって支払う利息は異なり、金利や返済期間、無利息期間を利用するかどうかで決まります。

特に利息を重視して借りたい人は銀行カードローンから検討しましょう。

消費者金融と銀行カードローンで上限金利が4.0%近く差があります。

| カードローン名 | 上限金利(年) |

|---|---|

| プロミス | 17.8% |

| アイフル | 18.0% |

| 三菱UFJ銀行カードローン「バンクイック」 | 14.6% |

| 楽天銀行スーパーローン | 14.5% |

10万円程度の借り入れの場合、ほとんどの場合で上限金利が適用されます。

銀行カードローン:上限金利が低めのため長期間の借り入れがお得

迷っている人は、どのくらいの期間で返済するか計画を立ててみましょう。

例えば、10万円を月5万円ずつ一気に返済するパターンと、月5,000円ずつ地道に返済するパターンでは、かかる利息が大きく変化します。

| 月5万円返済 (2ヶ月) |

月5,000円返済 (1年8ヶ月) |

|

|---|---|---|

| 消費者金融 カードローン※1 |

1,480円 | 28,110円 |

| 銀行カードローン※2 | 2,380円 | 23,840円 |

※1 金利年率18.0%、無利息期間30日間

※2 金利年率14.5%

返済期間によってどちらがお得なのかが異なります。

自分の返済計画に合わせ、最適な借入方法を検討して申し込みましょう。

とはいえ基本的に返済期間は長くなればなるほど利息が増えるため、短期間で返済するのがおすすめです。

消費者金融の無利息期間を利用して、3ヶ月ほどで負担なく返済できる状態が理想です。

公的融資の利用は時間がかかるが圧倒的に低金利で10万円を借りられる

公的融資は民間のローンと比べ、圧倒的に金利が低い一方で10万円を借り入れするまでに時間がかかりがちです。

申し込み手続きも消費者金融や銀行カードローンと違い、スマホ1台でほんの10分や20分では完了しません。

提出する書類が多く申請に時間がかかるため、事前に申し込みを希望する制度が以下のポイントに当てはまるか確認しましょう。

- 融資対象者に該当するか

- お金が必要な時期に融資が間に合うか

公的融資はお金がなく、本当に生活に困っている人のための制度です。

本当に利用する必要があるのかを自問した後に申請の準備を始めましょう。

生活福祉資金貸付制度は社会的弱者の生活を支える制度

生活福祉資金は高齢者や障害のある人、収入の少ない人の生活を支えるための制度です。

制度の目的は利用者の自立促進のため、資金の貸付のほかに生活の相談支援なども行われます。

生活福祉資金を申請可能な対象者は次の通りです。

- 低所得世帯・・・資金の貸付けにあわせて必要な支援を受けることにより独立自活できると認められる世帯であって、必要な資金を他から借り受けることが困難な世帯(市町村民税非課税程度)。

- 障害者世帯・・・身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた者(現に障害者

総合支援法によるサービスを利用している等これと同程度と認められる者を含みます。)の属する世帯。

- 高齢者世帯・・・65歳以上の高齢者の属する世帯(日常生活上療養または介護を要する高齢者等)。

借りるお金の使い道ごとに資金の種類が分けられていて、それぞれ貸付条件や限度額も異なります。

例えば生活の再建に必要な資金を借りられる「生活支援費」の限度額は単身者なら月15万円以内になります。

緊急小口資金なら無職でも保証人や利子なしで10万円が借りられる

緊急小口資金は緊急かつ一時的に生計の維持が難し場合に利用できる制度です。

| 名称 | 緊急小口資金 |

|---|---|

| 概要 | 緊急かつ一時的に生活の維持が困難な場合に少額の費用を貸付 |

| 限度額 | 10万円 |

| 利子 | 無利子 |

緊急小口資金を利用できる対象は主に、休業・失業などが原因で収入が減少した人になります。

生活支援を目的としているため、利息なしで借りられるのがメリット。

申し込みの際に書類が多いため注意しましょう。

必要書類

- 本人確認書類(身分証明書)

- 住民票のコピー

- 預金通帳

- 印鑑

- その他指定の必要書類

緊急小口資金を利用する際は、生活困窮者自立支援制度における自立相談支援事業を利用する必要があります。

臨時特例つなぎ資金貸付制度は融資が始まるまでの間10万を無利子で借りられる

公的融資に申請したものの融資が始まるまでの間にお金に困る人は、臨時特例つなぎ資金貸付制度を利用できます。

上限10万円をつなぎとして無利子で借り入れすることができます。

| 融資の上限額 | 10万円 |

|---|---|

| 保証人 | 不要 |

| 返済期間 | 原則1ヶ月以内 |

ほかの公的融資制度を借り入れするまでの期間の補助的な役割のお金のため、高額は借りられません。

また申請中の融資制度の借り入れが始まってから1ヶ月以内に一括で返済しなければいけないため、10万円が手に入ったからといってすぐに使い切るのはやめましょう。

生活サポート基金は生活の立て直しをする人向けが10万円借りることも可能

生活サポート基金は生活再生のための貸付や相談などを含む6つの事業を行っている一般社団法人です。

これまでの借り入れや生活環境が要因で首が回らず、生活を立て直したい人は生活サポート基金の生活再生ローンを利用しましょう。

生活再生ローンで借りたお金は債務整理や滞納している税金・家賃などの支払いに充てることができ、消費者金融の審査に通らない人でも貸付対象となります。

返済や支払いの目的だけでなく債務整理をした後の生活の立て直しのためのお金も借りることができます。

生活再生ローンの詳細は次のとおりです。

| 金利 | 年12.5%以内 |

|---|---|

| 保証人 | 必要 |

| 貸付対象地域 | ・東京都 ・神奈川県 ・埼玉県 ・千葉県 |

| 限度額 | 要望に応じて |

| 返済期間 | 1ヶ月~120ヶ月 |

| 返済回数 | 1回~120回 |

また東京に住んでいるなら、お金や生活に関する幅広い悩みの相談を無料でできます。

お金に関する悩み以外にも、DVや子どもの不登校などの家族問題、ギャンブル・酒などの依存症問題など幅広い課題に対して相談にのってもらえます。

どこからも借りられない人や少しでも課題解決に進みたい人は、まずは無料の相談を受けてみましょう。

平日9:30~18:00

東京都民向けの問い合わせ先

03-5227-7266

神奈川・埼玉・千葉県民向けの問い合わせ先

03-5227-7280