キャッシングでお金を借りたいと思ったとき、借入先が多くてどこがいいか迷っている人も多いはず。

おすすめのキャッシングを比較してわかった人気15社のランキングは以下のとおりです。

この記事では、キャッシングにおすすめのローン会社をランキング形式で金利や限度額を比較します。

キャッシング先によってそれぞれ特徴があるため、「おすすめなところで借りたい」「利息の負担を抑えたい」など自分の希望に合ったローン会社を選びましょう。

当日中のキャッシングを希望しているなら、最短3分の審査・融資に対応の消費者金融が最速です。

クレジットカードのようにカード発行を待たずに、申し込みから借り入れまでスマホ1台で完結できるのもメリット。

- 即日キャッシング

- 申込から借り入れまでWeb完結

- 無利息サービス

無利息サービスを提供している業者も多く、なるべく利息を払わずキャッシングしたい人にもピッタリです。

\ 最適なキャッシング先を見つけよう! /

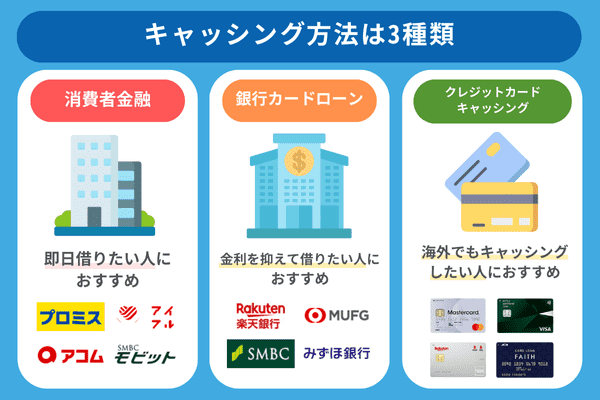

「キャッシング」は3種類

キャッシングは大きく分けて以下の3つに分類されます。

初めてキャッシングする人でも選びやすいように、分かりやすく違いを紹介していきます。

希望に合う借入先の選び方や審査のポイントを解説するので、ぜひキャッシングに申し込む前の参考にしてください。

おすすめのキャッシングランキング15選!即日に借りたいなら消費者金融

これからお金を借りたい人へおすすめのキャッシング15社をランキングにしてまとめました。

| サービス名 | プロミス |

アイフル |

アコム |

レイク |

SMBCモビット |

オリックスマネー |

エイワ |

アロー |

セントラル |

フタバ |

LINEポケットマネー |

いつも |

ファミペイローン |

au PAY スマートローン |

ベルーナノーティス |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 金利(年率) | 4.5~17.8% | 3.0%~18.0% | 3.0%~18.0% | 4.5%~18.0% | 3.0%~18.0% | 1.5%~17.8% | 17.9507%~19.9436% | 15.00%~19.94% | 4.8%~18.0% | 14.959%~19.945% | 3.0%~18.0% | 4.8%~20.0% | 0.8%~18.0% | 2.9%~18.0% | 4.5%~18.0% |

| 利用限度額 | 500万円まで | 1万円~800万円 | 1万円~800万円 | 1万円~500万円 | 1万円~800万円 | 10万円~800万円 | 1万円〜50万円 | 200万円まで | 1万円~300万円 | 1万円~50万円 | 3万円~300万円 | 500万円まで | 1万円~300万円 | 1万円~100万円 | 300万円まで |

| 借入方法 | ・振り込み ・ATM ・スマホATM取引 |

・振り込み ・ATM ・スマホATM取引 |

・振り込み ・ATM ・スマホATM取引 |

・振り込み ・ATM ・スマホATM取引 |

・振り込み ・ATM ・スマホATM取引 |

・振り込み ・スマホATM取引 |

店舗で手渡し | 振り込み | ・振り込み ・ATM |

振り込み | ・振り込み ・LINE Pay残高へチャージ |

振り込み | ・振り込み ・ファミペイ残高へのチャージ |

・振り込み ・スマホATM ・au PAY残高へのチャージ |

・振り込み ・ATM |

| 返済方法 | ・インターネット返済 ・口座振替 ・振り込み ・ATM ・スマホATM取引 |

・口座振替 ・振り込み ・ATM ・スマホATM取引 |

・インターネット返済 ・口座振替 ・振り込み ・ATM ・スマホATM取引 |

・インターネット返済 ・口座振替 ・振り込み ・ATM ・スマホATM取引 |

・インターネット返済 ・口座振替 ・振り込み ・ATM ・スマホATM取引 |

・インターネット返済 ・口座振替 ・振り込み ・スマホATM取引 |

・振り込み ・店舗で手渡し |

・振り込み ・店舗で手渡し |

・振り込み ・ATM |

振り込み | ・口座振替 ・インターネット返済 |

・振り込み ・ATM |

・振り込み ・口座振替 ・コンビニ |

・振り込み ・口座振替 ・スマホATM |

・振り込み ・口座振替 |

| 当日の融資 | 〇※ | 〇 | 最短20分※ | 〇 | 〇※ | ✕ | △ | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 無利息期間 | 初回利用日の翌日から30日間※ | はじめての方なら契約日の翌日から最大30日間 | 契約日の翌日から最大30日間 | 3種類の選べる無利息 ・最大60日間全額無利息※ ・最大30日間全額無利息 ・最大180日間5万円まで無利息※ |

✕ | ✕ | ✕ | ✕ | 初回契約日の翌日から最大30日 | 初回契約日の翌日から最大30日 | 契約から30日間 | 初回契約日の翌日から最大60日間 | 実質契約日から60日間 | ✕ | 14日間 |

※ カードレスタイプをご希望の場合、「オンライン口座振替設定」画面遷移後、50分以内に「オンライン口座振替設定」及び「キャッシングのご契約内容確認」を完了し、「お申込手続き完了」画面まで進める必要があります。

※ 上記の設定が難しい場合は、カードタイプの申込をおすすめします。

当日中に借りたい人向けに即日融資に対応している消費者金融でのおすすめのキャッシングサービスをまとめています。

今回は厳選したキャッシング先を金利や限度額等で比較しランキングにしました。

無利息期間の有無や長さもサービスによって異なるため、複数の項目を比較して自分の希望条件に合う業者を見つけましょう。

\ ピッタリなキャッシングが見つかる! /

プロミスは上限金利が年17.8%と低めでお得に即日キャッシングしたい人に最適

| 金利 | 4.5~17.8% |

|---|---|

| 利用限度額 | 500万円まで |

| 借入方法 | ・振り込み ・ATM ・スマホATM取引 |

| 返済方法 | ・インターネット返済 ・口座振替 ・振り込み ・ATM ・スマホATM取引 |

| 当日融資 | 〇 |

| 無利息期間 | 初回利用日の翌日から30日間※ |

プロミスは上限金利が年17.8%で他の大手消費者金融より低めの設定になっています。

よりお得に即日キャッシングしたい人はプロミスが最適です。

| サービス名 | 上限金利(年率) |

|---|---|

| プロミス | 17.8% |

| アイフル | 18.0% |

| SMBCモビット | 18.0% |

| アコム | 18.0% |

借入方法や返済方法も多彩で、自宅や外出先など必要なときにすぐに取引できます。

プロミスはアプリの使いやすさもこだわっているのが特徴です。

アプリの利用でVポイントが貯まるため、アプリからの申し込みも検討しましょう。

プロミスは初回借入日から30日間無利息

メールアドレスを登録し、Web明細を選択すると、初回利用日の翌日から30日間無利息で借りることができます。

業者によって契約日の翌日から無利息期間に入りますが、プロミスは初回利用日の翌日から日数を数える仕組みです。

契約から借り入れするまで期間が空いても、無利息期間が減りません。

金利が低いだけではなく、30日間の無利息期間を無駄なく使えるのはプロミスならではの特徴です。

アイフルは会社への連絡を避けたい人に向いたキャッシング

| 金利 | 3.0~18.0% |

|---|---|

| 利用限度額 | 1万円~800万円 |

| 借入方法 | ・振り込み ・ATM ・スマホATM取引 |

| 返済方法 | ・口座振替 ・振り込み ・ATM ・スマホATM取引 |

| 当日融資 | 〇 |

| 無利息期間 | はじめての方なら最大30日間 |

アイフルは原則電話なしで契約できる消費者金融のため、勤め先にバレたくない人に向いています。

アイフルが必要と判断しない限り、電話での連絡はありません。

パートやアルバイトなどの勤務形態であっても、安定収入があれば申し込み可能です。

アイフルは借り入れと返済方法が豊富

借入方法や返済方法が多彩のため、都合に合わせて選ぶことができます。

アイフルの借入と返済方法は以下の通りです。

| 借入方法 | 返済方法 |

|---|---|

| ・振込 ・スマホATM取引 ・アイフルATM ・提携ATM |

・口座振替(自動引き落とし) ・お振込み ・スマホATM取引 ・提携ATM ・アイフルATM |

アイフルATMまたは振込融資、引き落としで返済すると手数料がかかりません。

深夜にも返済できるので、自分の都合に合わせて自由に借り入れや返済をしましょう。

スマホアプリでカード代わりに取引するスマホATMにも対応しています。

誰にも知られず借りたい場合は、来店や郵送物が不要なWeb完結で申し込みましょう。

アイフルは最短18分で融資ができる

急ぎで借りたい人は、Webで申し込みをしてからフリーダイヤルに連絡を入れると、優先的に審査を始めてもらえます。

審査時間が最短18分※で、スピーディーな借り入れが可能です。

アイフルははじめての方限定で契約日の翌日から最大30日間無利息のため、無利息期間を活用してお得に借りましょう。

アコムはどこにいても手続きのしやすい借入先を探している人に向いている

| 金利 | 3.0%~18.0% |

|---|---|

| 利用限度額 | 1万円~800万円 |

| 借入方法 | ・振り込み ・ATM ・スマホATM取引 |

| 返済方法 | ・インターネット返済 ・口座振替 ・振り込み ・ATM ・スマホATM取引 |

| 当日融資 | 最短20分※ |

| 無利息期間 | 契約日の翌日から最大30日間 |

アコムは、手続きのしやすい借入先を探している人に向いている消費者金融です。

Webから申し込んで、その日のうちに自動契約機でローンカードを受け取れます。

自動契約機は全国に893台もあるため、どこにいてもすぐ発行可能です。

Webサイトには動画が用意されていて、わからない部分を確認してから申し込めます。

以前はスマホATMによる借り入れ対応をしていませんでしたが、現在は利用が可能です。

アコムは最短20分融資でローンカードが今日中に受け取れる

希望するとカードの発行をなしにできますが、スマホATMの利用にはローンカードが必要です。

カードも即日受け取りすることができるので、今後の手続きを楽にするために発行しておきましょう。

最短20分で融資に対応可能で、急いでいるときに利用しやすい消費者金融です。

契約日翌日から最大30日間無利息で借りられるサービスを実施。

はじめての利用なら、利息を抑えて借り入れすることができます。

レイクは180日間の無利息期間を活用できて少額キャッシング向き

| 金利(年率) | 4.5~18.0% |

|---|---|

| 利用限度額 | 1万円~500万円 |

| 借入方法 | ・振り込み ・ATM ・スマホATM取引 |

| 返済方法 | ・インターネット返済 ・口座振替 ・振り込み ・ATM ・スマホATM取引 |

| 当日融資 | 〇 |

| 無利息期間 | 3種類の選べる無利息 ・最大60日間全額無利息 ・最大30日間全額無利息 ・最大180日間5万円まで無利息 |

無利息期間を最大限に活用して金利を抑えたい人は、レイクがおすすめです。

レイクには、以下の3種類の無利息期間が用意されています。

| 無利息期間の内容 | 契約額 |

|---|---|

| 借入額のうち5万円まで180日間利息0円 | 1万円~200万円 |

| 借入額全額60日間利息0円 ※Web申し込み限定 |

1万円~200万円 |

| 借入額全額30日間利息0円 | 1万円~500万円 |

適用される無利息期間は1つで、併用はできません。

事前に返済シミュレーションを行うと、自分に最適な無利息期間がどれか分かります。

10万円借りたいといった少額のキャッシングなら、180日間無利息を利用することで負担を抑えられます。

レイクはスマホATMの利用で最短25分融資が可能

レイクはWebで申し込んで、21時(日曜日は18時)までに契約手続きを完了すれば、当日中の振り込みに対応できます。

Webで最短25分の融資も可能で、急いでいる人にも向いているカードローン。

以前は取引が停止していたスマホATMでの借り入れも、再開されています。

スマホ1つがあればコンビニATMから借り入れ・返済できます。

SMBCモビットは面倒な電話連絡を避けられる!周りに黙って借り入れしたい人向き

| 金利 | 3.0%~18.0% |

|---|---|

| 利用限度額 | 1万円~800万円 |

| 借入方法 | ・振り込み ・ATM ・スマホATM取引 |

| 返済方法 | ・インターネット返済 ・口座振替 ・振り込み ・ATM ・スマホATM取引 |

| 当日融資 | 〇 |

| 無利息期間 | ✕ |

SMBCモビットは「WEB完結申込」なら、郵送や電話連絡なしで契約ができる消費者金融です。

「WEB完結申込」を利用できる条件は以下の通りです。

①以下4つのいずれかの銀行に自分名義の口座を持っている

- 三井住友銀行

- 三菱UFJ銀行

- みずほ銀行

- ゆうちょ銀行

②組合保険証をまたは社会保険証持っている

銀行口座と保険証があれば面倒な電話連絡も避けられるので、周りに黙ってキャッシングしたい人に向いています。

SMBCモビットはVポイントが貯まる・使える

SMBCモビットは無利息期間を設けていない代わりに、Vポイントと連携したポイントサービスを導入しています。

返済にポイントが使えるため、普段Vポイントを貯めている人であれば金銭的に余裕がないときも返済可能です。

さらに、返済した金額の利息分に対して、Vポイントが貯まる仕組みがあります。

Vポイントは200円で1ポイント貯まるため、返済するだけで毎月5ポイント獲得できます。

ポイントを貯めることができるため、毎月の返済がお得に感じられます。

LINEと連携したサービスも便利で、タイムラインやメッセージでお得な情報が受け取れます。

SMBCモビットを友だち登録した後に連携すれば、LINEポイントが100ポイントもらえるサービスも。

キャッシングで損したくない人は、ポイント関係のサービスが充実しているSMBCモビットを選びましょう。

スマホ1つでキャッシングしたい人はオリックスマネー

| 金利 | 1.5~17.8% |

|---|---|

| 利用限度額 | 10万円~800万円 |

| 借入方法 | ・振り込み ・スマホATM取引 |

| 返済方法 | ・インターネット返済 ・口座振替 ・振り込み ・スマホATM取引 |

| 当日融資 | ✕ |

| 無利息期間 | ✕ |

オリックスマネーはスマホ1つでローン利用ができる、スマホ完結のキャッシングサービスです。

オリックスグループは満足度の高いサービスを目指していて他の金融サービスも豊富です。

無利息期間は設けられていないですが、オリックスレンタカーを優待価格で利用できるなどのサービスが受けられます。

上限が年17.8%と、他の大手消費者金融より金利が低めなところも魅力です。

オリックスマネーは2022年にサービス開始したスマホ専用キャッシング

オリックスマネーはスマホ完結のサービスのため、カードの発行はありません。

アプリを使ってスマホATMが利用でき、セブン銀行ATMでの借り入れが可能です。

アプリで手続きをしてから振り込みで借り入れする方法も選べます。

オリックスマネーは、2022年にサービスが開始されたばかりの新しいカードローンなので、利用顧客獲得のために積極的に審査をしてくれる可能性もあります。

エイワは現状重視の対面審査が特徴で小口融資に特化している

| 金利 | 17.9507%~19.9436% |

|---|---|

| 利用限度額 | 1万円〜50万円 |

| 借入方法 | 店舗で手渡し |

| 返済方法 | ・振り込み ・店舗で手渡し |

| 当日融資 | △ |

| 無利息期間 | × |

エイワは大手で行っている機械的な審査ではなく、申込者の現状を重視した審査が特徴です。

加えて、昨今ではキャッシングの申し込みはオンライン完結が当たり前となりましたが、エイワではあえて対面での審査を行っています。

対面での会話により、表面上のデータからではわからない情報を総合的に判断するので、他社の審査に落ちた人も融資を受けられる可能性があります。

エイワでは対面審査が必要なため、必ずしも即日融資が受けられるとは限りません。

急ぎの場合は午前中に申し込みを済ませ、電話で当日中に対面審査を調整できるか相談しましょう。

エイワでは50万円以下の小口融資に特化

エイワでは50万円までの小口融資に特化しているのも特徴の一つです。

必要最低限の金額に絞ることで、しっかりと返済計画を立て長期的によい関係を築くのをモットーとしています。

小口融資なら貸し倒れリスクも限定できるため、この意味でも他社の審査に通らない人も融資を受けられる可能性があると期待できます。

アローはアプリでの申し込みで最短45分で審査完了

![]()

| 金利 | 15.00%~19.94% |

|---|---|

| 利用限度額 | 200万円まで |

| 借入方法 | 振り込み |

| 返済方法 | ・振り込み ・店舗で手渡し |

| 当日融資 | 〇 |

| 無利息期間 | ✕ |

アローには中小消費者金融では珍しく専用アプリがあります。

アローのアプリでは必要書類の提出が可能で、確認が取れ次第速やかにお金が振り込まれます。

審査時間は最短45分と大手に引けを取らないスピード感で、急ぎの人にとっても非常に便利。

アプリから申し込めば郵送物が一切なく、職場への電話連絡もないので周りにバレにくいのもポイントです。

返済日が6つから選べて家計に優しい

アローのもう一つの特徴が、下記6つの返済日から好きな日を選べる点です。

- 5日

- 10日

- 15日

- 20日

- 25日

- 月末

自分の勤めている会社の給料日より後に設定できるため、給料日前に現金が足りなくなる事態を回避できます。

審査に通ると会員ページにアクセスできるようになり、ページ内で返済状況を確認できます。

返済日も柔軟で、大手と一緒に検討したい借入先の一つです。

セントラルは平日14時までの申し込みで即日融資が可能

| 金利 | 4.8~18.0% |

|---|---|

| 利用限度額 | 1~300万円 |

| 借入方法 | ・振り込み ・ATM |

| 返済方法 | ・振り込み ・ATM |

| 当日融資 | 〇 |

| 無利息期間 | 初回契約日の翌日から最大30日 |

セントラルは平日14時までに申し込めば、最短即日で融資を受けられます。

申込方法はWebと無人契約機があるので、自宅にいても出先でも申し込めるのが特徴。

無人契約機で申し込めばその場でカードが発行され、全国のセブン銀行ATMで現金の引き出しが可能です。

無人契約機は中国四国地方を中心にあり、東京にも上野と新橋・新宿歌舞伎町の3ヶ所にあります。

新宿歌舞伎町にはATMも併設されているので、その場で現金の引き出しもできます。

初めてなら最大30日間無利息

セントラルでは、初回契約なら契約日の翌日から30日間の無利息期間が適用されます。

中小消費者金融で無利息期間を設けている会社は多くないため、大手の審査に落ちた人や通る自信のない人にもおすすめです。

借り入れは1万円から千円単位でできるので、必要な金額だけを借りてすぐに返済すれば金利を抑えられます。

フタバは他社借入が4社以内なら申し込める

| 金利 | 14.959%~19.945% |

|---|---|

| 利用限度額 | 1~50万円 |

| 借入方法 | 振り込み |

| 返済方法 | 振り込み |

| 当日融資 | 〇 |

| 無利息期間 | 初回契約日の翌日から30日間 |

フタバは他社借入が4社以内なら申し込めるとホームページに明記しています。

一般的に、他社借入が2社以上あると審査で不利になるといわれていますが、フタバなら2社以上の借り入れがあっても融資を受けられる可能性があります。

平日16時までの審査完了で即日融資も可能なので、申し込める会社が見つからなくて悩んでいる人は今すぐ申し込みましょう。

女性向けの融資にも積極的

フタバは女性向けのキャッシングを積極的に行っています。

限度額や即日融資、無利息期間などの条件は通常のキャッシングと同じですが、女性専用のページが用意されており、女性利用者も多くいるのが特徴です。

初めてのキャッシングで不安な人も安心して利用できるよう、丁寧な接客を心がけています。

キャッシングに抵抗を感じている女性は、まずは電話でわからない点や不安な点を相談しましょう。

LINEポケットマネーは100円以上1円単位で借りられて無駄な利息を発生させない

| 金利 | 3.0~18.0% |

|---|---|

| 利用限度額 | 3万~300万円 |

| 借入方法 | ・振り込み ・LINE Pay残高へチャージ |

| 返済方法 | ・口座振替 ・インターネット返済 |

| 当日融資 | 〇 |

| 無利息期間 | 契約から30日間 |

LINEポケットマネーは100円以上1円単位でキャッシングできるため、少額融資を希望する人に向いています。

一般的に、キャッシングは1,000円や1万円単位でしか借りられないケースが多く、借入金額が余計になりがちです。

例えば500円だけ必要なときに1,000円単位でしか借りられなければ、1ヶ月で7円程度余分な利息が発生します。

1回ごとの利息の差は少額でも、借り入れを繰り返すと大きな差になる可能性も。

LINEポケットマネーなら必要最小限で済むため、無駄な利息を発生させません。

借り入れに対してあまりいいイメージがないと、できる限り借入金額を少額に抑えたいもの。

「今日の食費だけ借りたい」「コンビニでご飯を買うお金だけ借りたい」など、数百円で済むお金の調達に向いています。

返済も1円単位ででき、こまめに借入残高を減らして早期完済を目指したい人にぴったりです。

審査結果もLINEアプリで受け取れて見逃さない

LINEポケットマネーは、申し込みから借り入れまでLINEアプリ内で完結します。

審査結果もLINEで届くため、「メールが埋もれて見つからない」「受信設定が面倒」といった心配はありません。

- LINEアプリ内の「LINEウォレット」をタップ

- ポケットマネーを選択し、「申込む」をタップ

- 申込フォームの入力、送信

- アプリ内から本人確認を実施

- 審査完了後、結果がLINEで通知される

- 契約完了

キャッシングサービス独自のアプリアイコンはないため、スマホを見られても借り入れがバレにくいです。

LINE Pay残高で借り入れや返済を行えば、銀行口座に履歴が残りません。

周りに知られず少しだけお金を借りたいときは、LINEポケットマネーを活用しましょう。

いつもは職場への在籍確認なし!最短30分融資も可能

| 金利 | 4.8%~20.0% |

|---|---|

| 利用限度額 | 500万円まで |

| 借入方法 | 振り込み |

| 返済方法 | ・振り込み ・ATM |

| 当日融資 | 〇 |

| 無利息期間 | 初回契約日の翌日から最大60日間 |

いつもは中小消費者金融ながら大手に肉薄するサービスを提供しているのが特徴です。

中小消費者金融では在籍確認を職場への電話連絡で行うケースが多い中、いつもは原則電話連絡をしていません。

さらに新規の場合は平日9:30~18:00の間であれば最短30分での審査・融資が可能です。

60万円以上の契約で最大60日間無利息

いつもでは、初回利用で審査の結果60万円以上の契約となると、60日間の無利息期間が適用されます。

総量規制の観点から、最低でも年収が180万円あれば限度額60万円は可能なため、フルタイムで働いている人の多くはクリアできます。

無利息期間は通常30日間の会社が多いため、60万円以上借りる予定のある人はいつもに申し込むのがおすすめです。

ファミペイローンは最短即日借りられて60日間の利息がポイントで還元

| 金利 | 0.8%~18.0% |

|---|---|

| 利用限度額 | 1万円~300万円 |

| 借入方法 | ・振り込み ・ファミペイ残高へのチャージ |

| 返済方法 | ・振り込み ・口座振替 ・コンビニ |

| 当日融資 | 〇 |

| 無利息期間 | 実質契約日から60日間 |

ファミペイローンは、契約日から60日間に支払った利息分のファミペイポイントが還元されます。

実質的に60日間は無利息で利用できるため、無利息期間を重視する人におすすめです。

借り入れは振り込みだけでなく、ファミペイ残高へのチャージも可能なので、バーコード決済をよく利用する人も使いやすいです。

アプリから1円単位で追加返済が可能

ファミペイローンでは、口座 振替に加えてアプリから1円単位で追加返済が可能です。

追加返済をすれば返済期間を短縮できるだけでなく、利息も節約できるので返済総額の軽減にもつながります。

自分の無理のない範囲で追加返済ができるため「お菓子を買うのを我慢した」など小さな節約を返済に回すのもおすすめです。

au PAY スマートローンはキャッシュレス派の人やポイ活したい人にピッタリ

| 金利 | 2.9~18.0% |

|---|---|

| 利用限度額 | 1~100万円 |

| 借入方法 | ・振り込み ・スマホATM ・au PAY残高へのチャージ |

| 返済方法 | ・振り込み ・口座振替 ・スマホATM |

| 当日融資 | 〇 |

| 無利息期間 | ✕ |

au PAY スマートローンはau PAY残高にチャージできるため、キャッシュレス派におすすめです。

もちろん振り込みも可能で、さらにセブン銀行のATMならスマホ操作での借り入れも可能です。

カードレスで利用できるので、郵送物もありません。

審査も最短30分で完了するため、昼休みに申し込んでその日の飲み会に現金を調達する使い方も可能です。

au PAYで買い物をすればPontaポイントが貯まる

au PAYで買い物をすると、税込200円ごとに1Pontaポイントが付与されます。

Pontaポイントは楽天・dポイント・Vポイントと並び「4大共通ポイント」と呼ばれ、リクルート系サービスをはじめ多くの加盟店を持つポイント制度です。

借入金をau PAYにチャージして買い物をすれば、ポイントがザクザク貯まるので、ポイ活をしたい人にもおすすめです。

ベルーナノーティスは無利息期間が何度も使える

| 金利 | 4.5%~18.0% |

|---|---|

| 利用限度額 | 300万円まで |

| 借入方法 | ・振り込み ・ATM |

| 返済方法 | ・振り込み ・口座振替 |

| 当日融資 | 〇 |

| 無利息期間 | 14日間 |

ベルーナノーティスは、14日間の無利息期間を何度でも利用できます。

以下の条件を満たすと、新規・リピート問わず回数の制限なく無利息期間が適用されます。

- 初回の借り入れ

- 完済後、最後に無利息期間を利用した借入日から3ヶ月が経過した後の借り入れ

給料日前に現金が足りなくなりがちな人にとっては、ほとんど利息なしで借りられる可能性があるため、かなりお得なサービスです。

「あと数日分の現金が欲しい」状況が頻繁に発生する人は、ベルーナノーティスに申し込みましょう。

女性利用者が多く配偶者貸付も行っている

ベルーナノーティスは女性の利用者が多いことでも知られています。

2022年4月時点での女性利用者は72%であり、女性専用ダイヤルも用意されているので初めてでも安心して相談できます。

さらにベルーナノーティスは、夫の返済能力をもとに融資を受けられる配偶者貸付を行っている数少ない消費者金融です。

夫の同意は必要ですが、収入のない専業主婦でも申し込みができます。

ベルーナノーティスなら80歳まで申込可能

ベルーナノーティスは、80歳まで申し込める高齢者向けのカードローンでもあります。

多くの消費者金融では、高くても70歳までを上限としている会社が多い中、ベルーナノーティスでは70歳以上の利用者が51.4%、60~60歳の利用者が25.5%(2024年4月時点)と高齢の利用者が多くいます。

孫への出費や冠婚葬祭など、定年を過ぎても突発的な出費はあるものです。

年齢制限によって他社に申し込めない人は、ベルーナノーティスに申し込みましょう。

自分にあったカードローンを絞り込み検索

自分にあったカードローンを

絞り込み検索

銀行のキャッシングおすすめランキング!できるだけ返済時の負担を抑えたい人向け

金利を抑えて借り入れしたい人は、銀行カードローンがおすすめです。

銀行カードローンで借り入れするメリットは以下の通りです。

- 年15.0%程度の銀行ならではの金利で借り入れできる

- 専業主婦が借りられる可能性もある

- 普段から利用している銀行なら金利優遇がある

銀行カードローンは、上限金利年13.5~年15.0%程度で借り入れできます。

消費者金融の上限の金利年18.0%と、支払う利息を比較してみましょう。

| 銀行カードローン | 消費者金融 | |

|---|---|---|

| 借入金額 | 50万円 | 50万円 |

| 金利 | 年14.4% | 年18.0% |

| 毎月の返済額 | 13,000円 | 13,000円 |

| 返済回数 | 53回 | 58回 |

| 支払う利息の総額 | 約18万円 | 約25万円 |

金利が3.6%違うだけで、支払う利息は約7万円変わります。

住宅ローンを組んでいる銀行のキャッシングだと金利が優遇されるサービスも。

できるだけ返済時の負担を抑えるなら、銀行カードローンが適しています。

銀行のキャッシングは、消費者金融より審査が厳しいためその日中の融資に対応していません。

ただし、配偶者に収入があれば専業主婦も借りられる「配偶者貸付」に対応している銀行があります。

金利面を重視しつつ、使い勝手のいいおすすめ銀行キャッシング9つをランキングで紹介します。

| サービス名 | 楽天銀行スーパーローン | 住信SBIネット銀行カードローン | 三菱UFJ銀行カードローン「バンクイック」 | 三井住友銀行のカードローン | イオン銀行カードローン | みずほ銀行カードローン | オリックス銀行カードローン | りそな銀行カードローン | 横浜銀行カードローン |

|---|---|---|---|---|---|---|---|---|---|

| 金利(年率) | 年1.9~14.5% | 1.99~14.79%※ | 年1.4%~年14.6% | 1.5~14.5% | 3.8~13.8% | 2.0~14.0% | 1.7~14.8% | 1.99%~13.5% | 1.5~14.6% |

| 利用限度額 | 10万円~800万円 | 10~1,000万円 | 10万円~800万円 | 10万円~800万円 | 10万円~800万円 | 10万円~800万円 | 800万円 | 10~800万円 | 1,000万円 |

| 借入方法 | ・振り込み ・ATM |

・振り込み ・ATM ・スマホATM取引 |

・振り込み ・三菱UFJ銀行ATMと提携コンビニATM |

・振り込み ・ATM※ ・自動融資※普通預金口座を持っている人限定 |

・振り込み※普通預金口座を持っている人限定 ・ATM |

・みずほダイレクト ・ATM |

・振り込み ・ATM |

ATM | ・振り込み ・ATM |

| 返済方法 | 口座振替 | ・ATM ・口座振替 ・振り込み ・インターネット返済(随時返済のみ) |

・口座振替 ・振り込み ・三菱UFJ銀行ATMと提携コンビニATM |

・口座振替 ・ATM※ ・インターネット返済 ※SMBCダイレクト利用者限定 |

・口座振替 ・ATM ・インターネット返済※普通預金口座を持っている人限定 |

口座振替 | ・口座振替 ・振り込み ・ATM |

・口座振替 ・振り込み ・アプリ ・ATM |

・振り込み ・ATM ・アプリ |

| 当日融資 | 〇 | ✕ | ✕ | 〇 ※ | ✕ | ✕ | ✕ | ✕ | ◯ |

| 無利息期間 | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ | 新規契約日の翌日から30日間 | ✕ | ✕ |

楽天銀行スーパーローンは即時キャッシングサービス対応でいつでも融資を受けられる

| 金利 | 年1.9~14.5% |

|---|---|

| 利用限度額 | 10万円~800万円 |

| 借入方法 | ・振り込み ・ATM |

| 返済方法 | 口座振替 |

| 当日融資 | 〇 |

| 無利息期間 | ✕ |

楽天銀行スーパーローンは、即時キャッシングサービス対応の銀行カードローンです。

登録口座が楽天銀行なら、24時間365日いつでも即時振り込みが受けられます。

楽天に登録していれば、申込時の入力項目も簡略化でき、手続きも楽に済ますことができます。

ただし、楽天銀行以外の口座を利用している場合、以下の時間帯には当日中の振り込みができません。

| 曜日 | 当日中の振り込みが不可能な時間帯 |

|---|---|

| 土曜日 | 23:41~24:00 |

| 日曜日 | ・0:00~3:59 ・23:41~24:00 |

| 祝日 | 0:00~3:59 |

| 年末年始の月曜日 | 0:00~3:59 |

楽天銀行スーパーローンはキャンペーンや審査優遇がある

楽天銀行スーパーローンは、多彩なキャンペーンを実施しています。

キャンペーンが開催されているときに申し込むことで、普段よりお得にキャッシングできることも。

楽天グループのサービスであるという特徴を生かし、楽天会員ランクに応じた審査優遇※も実施しています。

- 楽天カードを保有している

- 楽天で頻繁に買い物をする

- 楽天ブックスや楽天トラベルなど、関連サービスを頻繁に利用している

上記に当てはまる楽天ユーザーであれば、より良い条件でキャッシングできるかもしれません。

楽天を頻繁に利用する人は、楽天銀行スーパーローンに申し込みましょう。

※必ずしもすべての楽天会員が審査の優遇を受けられるとは限りません。

住信SBIネット銀行カードローンは最低返済額2,000円からキャッシングできる

| 金利 | 1.99~14.79%※ |

| 利用限度額 | 10~1,000万円 |

| 借入方法 | ・振り込み ・ATM ・スマホATM取引 |

| 返済方法 | ・ATM ・口座振替 ・振り込み ・インターネット返済(随時返済のみ) |

| 当日融資 | ✕ |

| 無利息期間 | ✕ |

住信SBIネット銀行は、キャッシング後の返済が最低2,000円と低めに設定されています。

返済金額は借入残高によって決められており、一例は以下の通りです。

| 借入残高 | 返済金額 |

|---|---|

| 2,000円以下 | 残りの借入残高 |

| 2,000円~10万円 | 2,000円 |

| 10万円~20万円 | 4,000円 |

| 20万円~40万円 | 6,000円 |

| 40万円~60万円 | 8,000円 |

| 60万円~80万円 | 11,000円 |

| 80万円~100万円 | 15,000円 |

借入残高が10万円の人は、毎月の返済金額が2,000円で済みます。

60万円までの借り入れも10,000円未満の返済で済むので、毎月の返済が負担になりにくいです。

返済金額が高額だと生活が圧迫され、支払いが滞ってしまいがち。

住信SBIネット銀行なら少額の返済で負担を減らせるので、生活費がギリギリで不安がある人にも向いています。

どうしても支払いできないときは、Webサイトから手続きすれば返済期限の延長も可能です。

無言で滞納すると今後のローン審査に影響を与えますが、手続きをすれば信用情報にも傷が付きません。

手続きは来店や電話も不要なので、仕事が忙しく時間を取れなくてもOKです。

スマホATM対応でいつでも借入可能

住信SBIネット銀行は、スマホATMに対応しています。

キャッシュカード不要でコンビニATMから借り入れできるので、出先でお金が不足したときにも便利。

スマホATMはセブン銀行とローソン銀行ATMで利用できます。

出勤中や自宅付近に該当のコンビニがある人は、夜間でもすぐに現金を用意可能です。

審査には数日かかるため即日融資できませんが、いざというときのために契約しておきたい人にも向いています。

無利息期間がないので、早く借りないと損をすることもありません。

金利の低さと利便性を両方重視したい人は、住信SBIネット銀行を利用しましょう。

最短翌営業日からキャッシングが可能な三菱UFJ銀行「バンクイック」

| 金利 | 年1.4%~年14.6% |

|---|---|

| 利用限度額 | 10万円~800万円 |

| 借入方法 | ・振り込み ・三菱UFJ銀行ATMと提携コンビニATM |

| 返済方法 | ・口座振替 ・振り込み ・三菱UFJ銀行ATMと提携コンビニATM |

| 当日融資 | ✕ |

| 無利息期間 | ✕ |

三菱UFJ銀行カードローン「バンクイック」は、アプリからも申し込むことができる銀行カードローンです。

三菱UFJ銀行に口座を保有していなくても利用でき、手軽な点も魅力です。

契約時のカード受け取り方法には、テレビ窓口と郵送があります。

少しでも早く借り入れしたい人は、テレビ窓口でカード受け取りをしましょう。

※三菱UFJ銀行の普通預金口座をお持ちの方(「口座あり」ボタンから申し込み)で、 運転免許証またはマイナンバーカードでオンライン本人確認を実施される場合は、カードレスをお選びいただけます。

以下がテレビ窓口の営業時間です。

土曜・祝日:10時~18時

日曜:10時~17時

仕事の都合でテレビ窓口へ来店が難しい人は、郵送を選ぶと1週間ほどでカードを受け取れます。

バンクイックは都合のいい返済日を選ぶことができる

返済で35日ごとに返済するか、毎月指定日に返済するかを選べます。

毎月給料日後に支払日を指定することで、返済するお金がなくて滞納するトラブルを防げるため嬉しいポイントです。

銀行カードローンのため、その日中の融資には対応しておらず、最短翌営業日からキャッシングが可能です。

オンラインでの本人確認に対応していてすぐキャッシングできる三井住友銀行のカードローン

| 金利 | 年1.5~14.5% |

|---|---|

| 利用限度額 | 10万円~800万円 |

| 借入方法 | ・振り込み ・ATM※ ・自動融資※普通預金口座を持っている人限定 |

| 返済方法 | ・口座振替 ・ATM※ ・インターネット返済※SMBCダイレクト利用者限定 |

| 当日融資 | ◯※ |

| 無利息期間 | ✕ |

三井住友銀行のカードローンは、申込時にオンラインでの本人確認に対応しています。

お手持ちのスマホで、顔写真付きの書類を撮影するだけで本人確認が完了。

書類を郵送したり、銀行に持って行ったりの手間が省けるためスムーズに申し込みが可能です。

三井住友銀行に普通預金口座を持っていなくても申し込みできます。

三井住友銀行のカードローンは、満20歳以上~満69歳まで申し込むことができます。

65歳前後までしか申し込めないことが多い銀行カードローンの中で、準高齢者でも使いやすい商品です。

三井住友銀行のカードローンは土日祝の18時※までローン契約機を利用できる

カードを早く受け取りたい場合は、銀行に設置されているローン契約機を利用しましょう。

三井住友銀行のローン契約機は、土日祝でも18時※まで利用することができます。

銀行の営業時間外でも利用できるので、仕事で平日の昼間に時間を取れない人も問題ありません。

※受付時間が店舗によって異なる場合があります

三井住友銀行の口座を持っていれば自動融資も利用できる

三井住友銀行に普通預金口座を持っている人は、自動融資での借り入れができます。

例えば口座残高が10万円の時に15万円の引き落としがある場合、不足している5万円分を自動で貸し付けを行います。

各種支払いの滞納を防げるため、信用情報に傷をつけたくない人に適しています。

イオン銀行カードローンは上限金利13.8%で返済の負担が不安な人も借りやすい

| 金利 | 3.8~13.8% |

|---|---|

| 利用限度額 | 10万円~800万円 |

| 借入方法 | ・振り込み※普通預金口座を持っている人限定 ・ATM |

| 返済方法 | ・口座振替 ・ATM ・インターネット返済※普通預金口座を持っている人限定 |

| 当日融資 | ✕ |

| 無利息期間 | ✕ |

イオン銀行カードローンは、上限金利が年13.8%と低金利でキャッシングできるサービスです。

イオン銀行に口座がなくても利用できますが、口座があると振込融資やインターネットからも返済できます。

口座がある人は初回だけカード到着前の借り入れに対応。

より早く便利に借り入れしたい人は、イオン銀行の口座の開設を検討しましょう。

イオン銀行は、口座開設とカードローンの申し込みがWebで完結できます。

ローンカードを受け取れるのは、審査完了してから最短5日程度です。

借り入れまで時間がかかるため、余裕を持って申し込みしましょう。

みずほ銀行はキャッシングするとき来店や郵送も不要で自宅から申し込める

| 金利 | 2.0~14.0% |

|---|---|

| 利用限度額 | 10万円~800万円 |

| 借入方法 | ・みずほダイレクト ・ATM |

| 返済方法 | 口座振替 |

| 当日融資 | ✕ |

| 無利息期間 | ✕ |

みずほ銀行カードローンは、来店や郵送も不要で手続きできるカードローンです。

みずほ銀行に普通預金口座を持っていないと利用できないため、口座がない人はカードローンの申込時に開設しましょう。

すでに口座を持っている場合、Webで申し込むと手元にあるキャッシュカードで借り入れすることができます。

カードの到着を待たずに済み、スピーディーな借り入れが可能です。

ただし審査結果が出るのが最短翌営業日で、当日中の融資はできません。

みずほ銀行カードローンは、上限金利が年14.0%と低金利で借りられるカードローン。

住宅ローンを利用していると年0.5%金利を引き下げることができ、上限金利13.5%で借り入れもできます。

オリックス銀行カードローンはがん保険にも同時に加入できる

| 金利 | 1.7~14.8% |

|---|---|

| 利用限度額 | 800万円 |

| 借入方法 | ・振り込み ・ATM |

| 返済方法 | ・口座振替 ・振り込み ・ATM |

| 当日融資 | ✕ |

| 無利息期間 | 新規契約日の翌日から30日間 |

オリックス銀行カードローンの特徴は、がん保障特約付きプランに加入できる点です。

がん保障特約「Bright」に加入すると「死亡・高度障害」または「がんと診断確定」されたときに借入残高が0円になります。

一般的ながん保険のように保険金を現金で受け取れるわけではありませんが、返済の心配がなくなる点は安心できるポイントです。

保険料はなく、金利の上乗せもないため、現在別のがん保険に加入している人にとっても過剰加入にはなりません。

初回契約日の翌日から30日間無利息

オリックス銀行カードローンは、銀行カードローンでは数少ない無利息期間を設けています。

無利息期間は契約日の翌日から30日間のため、金利を節約したい人にも向いています。

大手コンビニ3社を含む提携ATMでの借り入れ・返済も可能で、手数料が無料なのもうれしいポイントです。

りそな銀行カードローンは上限金利が13.5%と低い

| 金利 | 1.99%~13.5% |

|---|---|

| 利用限度額 | 10~800万円 |

| 借入方法 | ATM |

| 返済方法 | ・口座振替 ・振り込み ・アプリ ・ATM |

| 当日融資 | ✕ |

| 無利息期間 | ✕ |

りそな銀行カードローンの大きな特徴は、上限金利が13.5%と銀行カードローンの中でも低い点です。

審査完了までに通常1週間程度かかるのはネックですが、少しでも金利を抑えたい人におすすめです。

将来の出費が確定しているときや、いざというときのためにカードローンを契約しておきたい場合に申し込みましょう。

アプリ完結で便利に使える

りそな銀行カードローンでは、申し込みから返済までりそなグループアプリで完結します。

借り入れはりそなグループやコンビニATMで、申し込みと同時に口座開設をしたときのキャッシュカードが使えます。

返済は便利な口座振替に加え、アプリからワンタップで追加返済も可能です。

余裕のある月は積極的に追加返済をすれば、さらに金利を抑えられます。

横浜銀行カードローンは最短即日で審査結果がわかる

| 金利 | 1.5~14.6% |

|---|---|

| 利用限度額 | 1,000万円 |

| 借入方法 | ・振り込み ・ATM |

| 返済方法 | ・振り込み ・ATM ・アプリ |

| 当日融資 | 〇 |

| 無利息期間 | ✕ |

横浜銀行カードローンは最短即日で審査結果がわかり、銀行カードローンの中でも素早い融資スピードを誇ります。

急いでいるけれど、消費者金融より金利の低いカードローンに申し込みたいと考えている人にはぴったりです。

無利息期間はありませんが、長期的に利用するなら消費者金融よりも金利を抑えられます。

小田急線には各駅にATMを設置

小田急線の各駅に、横浜銀行のATMが設置されています。

その他にも、コンビニATMを含め神奈川・東京に約14,000台のATMを設置しており、提携コンビニであれば何度でも手数料0円で利用可能です。

買い物や飲み会に出かける前に現金を下ろしておきたい場面で活躍します。

返済もATMから可能なので、支払期日で急ぎの場合も近くのATMがすぐに見つかります。

auじぶん銀行カードローンは借り換えコースの場合12.5%以下の金利で借入可能

| 金利 | 1.48%~17.5% |

|---|---|

| 利用限度額 | 10万~800万円 |

| 借入方法 | ・振り込み ・ATM |

| 返済方法 | ・口座振替 ・ATM |

| 当日融資 | 〇 |

| 無利息期間 | ✕ |

auじぶん銀行カードローンは、au限定割 借り換えコースで審査に通ると12.5%以下の金利で借入可能です。

既に他社でキャッシングしていて借り換えを検討している人は、今よりも利息を大きく抑えられる可能性があります。

例えば年18.0%で50万円の借り入れをしている人がau限定割 借り換えコースを利用すると、5年で86,900円程度利息を軽減できる計算です。

| ローンの種類 | 金利 | 利息 |

|---|---|---|

| 借り換え前 | 年18.0% | 261,800円程度 |

| au限定割 借り換えコース | 年12.5% | 174,900円程度 |

auじぶん銀行カードローンは、事前にau IDに登録するだけで金利優遇が受けられます。

auじぶん銀行カードローンで受けられる金利優遇は以下の通りです。

- au限定割 誰でもコース:0.1%優遇

- au限定割 借り換えコース:0.5%優遇

初めてキャッシングを利用する人は、au限定割 誰でもコースが適用され、金利は年17.4%以下となります。

au IDを保有していていて金利を下げられる人は、auじぶん銀行カードローンを選びましょう。

提携ATMは手数料無料で利用できて余計な費用がかからない

auじぶん銀行カードローンには計6つの提携ATMがあり、いずれもATM手数料は無料です。

- ローソン銀行

- セブン銀行

- イオン銀行

- 三菱UFJ銀行

- ゆうちょ銀行

- イーネット

他のキャッシングサービスでATMを利用するときは、1回の取引につき手数料110円~220円のケースが多いです。

必要なときに合わせてこまめに借り入れする場合、取引のたびに手数料が発生するため、低金利なカードローンでも費用がかさみます。

5回の借り入れと返済でATM手数料が毎回220円かかれば、合計2,200円になり負担が大きいです。

auじぶん銀行カードローンなら、大手コンビニに設置されているATMを含め、いつ利用しても手数料はかかりません。

休日や夜間に銀行口座からお金を引き出すよりも、auじぶん銀行カードローンで借り入れした方が安く済むケースもあります。

10万円必要なときに必要な費用

| ATM利用手段 | 必要な費用 |

|---|---|

| 銀行口座から引き出し | 最大330円 |

| auじぶん銀行カードローンで借り入れ (金利17.5%) |

1日あたり約48円 |

三菱UFJ銀行の口座からお金を引き出すとき、平日18時以降や土日祝日はATM手数料が330円かかります。

代わりにauじぶん銀行カードローンを利用すると、10万円借りたときでも利息は1日48円で済みます。

ATM手数料を抑えて手元に現金が欲しいときにもカードローンを利用したい人は、auじぶん銀行カードローンを活用しましょう。

クレジットカードキャッシング11種類のおすすめランキング

クレジットカードにもお金を借りられるキャッシング機能を付帯している会社があり、今回はキャッシングにおすすめのクレジットカードを11種類を比較しました。

| サービス名 |  ACマスターカード ACマスターカード |

三井住友カード(NL) 三井住友カード(NL) |

楽天カード 楽天カード |

エポスカード エポスカード |

JCB CARD LOAN FAITH JCB CARD LOAN FAITH※ローン専用カード |

MONEY CARD MONEY CARD※ローン専用カード |

セゾンカードインターナショナル セゾンカードインターナショナル |

プロミスVisaカード プロミスVisaカード |

PayPayカード PayPayカード |

dカード dカード |

ライフカード ライフカード |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 金利 | 3.0~18.0% | – | 18.0% | 18.0% | 4.4~12.5% ※1回払いなら5.0% |

15.0% ※新規入会時 |

2.8%~18.0% | 4.5%~17.8% | 18.0% | 18.0% ※GOLD、PLATINUMは15.0% |

13.505%~18.0% |

| 利用限度額 | 1万円~800万円※1 | 総利用枠(~100万円)の範囲で 利用者ごとに設定 |

1万円~90万円 | 1万円~50万円 | 500万円まで | 100万円 ※新規入会時 |

1万~950万円 | ~500万円 | 1万~50万円 | 5万~100万円 | 200万円 |

| 借入方法 | ・振り込み ・ATM ・スマホATM取引 |

・振り込み ・ATM |

・振り込み ・ATM |

・振り込み ・ATM |

・振り込み ・ATM |

・振り込み ・ATM |

・振り込み ・ATM |

・振り込み ・ATM ・スマホATM取引 ・電話 |

・振り込み ・ATM |

・振り込み ・ATM |

・振り込み ・ATM |

| 返済方法 | ・インターネット返済 ・口座振替 ・振り込み ・ATM ・スマホATM取引 |

口座振替 | 口座振替 | ・口座振替 ・持参払い |

口座振替 | ・口座振替 ・ATM |

・口座振替 ・インターネット返済 ・コンビニ ・ATM |

・インターネット返済 ・口座振替 ・振り込み ・ATM ・スマホATM取引 ・銀行振込 ・Vポイント返済 |

口座振替 | 口座振替 | ・口座振替 ・銀行振込 |

| 年会費 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 還元率 | 0.25% | 0.5%※2 | 1.0% | 0.5% | - | - | 0.5% | 0.5% | 1.0% | 1.0% | 0.5% |

※1 カードローンとショッピング機能を合わせて800万円まで

※2 ポイント還元率は利用した金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては1ポイント1円相当にならない場合があります。

クレジットカードでのキャッシングのメリットは以下の通りです。

- クレジットカードをローンカードとして利用することができる

- クレジットカードの即日発行やキャッシングができる

- 申し込みの手続きがWebで簡単にできる

- 海外でキャッシングができる

クレジットカードのキャッシング枠だけが審査なしで即日キャッシングできる

すでに持っているクレジットカードでキャッシングする場合、ローンカードは必要ありません。

手持ちのクレジットカードをATMに挿入するだけで、即座にキャッシングが可能です。

クレジットカードを持っていなくても、即日発行できるカードに申し込むと今日中の借り入れができます。

クレジットカードは、海外でのキャッシングにも対応しています。

海外のATMにカードを入れると、現地通貨での借り入れができ、留学や旅行を控えている人に必須アイテム。

いざというときに備えておきたい人も、クレジットカードのキャッシングに申し込みましょう。

ACマスターカードは申し込んだ日にカードの受け取りと即日キャッシングできる

| 金利 | 3.0%~18.0% |

|---|---|

| 利用限度額 | 1万円~800万円 |

| 借入方法 | ・振り込み ・ATM ・スマホATM取引 |

| 返済方法 | ・インターネット返済 ・口座振替 ・振り込み ・ATM ・スマホATM取引 |

| 年会費 | 無料 |

| 還元率 | 0.25% |

消費者金融のアコムが発行するACマスターカードは、即日発行ができるクレジットカードです。

自動契約機を利用すれば、最短即日でクレジットカードを受け取ることができます。

キャッシング機能も自動で付帯するため、カードを受け取ってすぐキャッシングすることが可能です。

アコムで契約している人はACマスターカードに切り替えが必要

ACマスターカードは、アコムのカードローンにクレジット機能が付いた商品です。

キャッシングだけではなく、ショッピング利用もしたい人にはACマスターカードが適しています。

すでにアコムでカードローンの契約をしている人は、ACマスターカードが発行できません。

手元のローンカードをクレジットカードに変更する手続きを行う必要があります。

カードローンからACマスターカードへ変更する手続きは、Webページからすぐ行えます。

ACマスターカードはリボ払い専用で、ショッピングリボの手数料は10.0%から14.6%です。

ACマスターカードは、利用金額の0.25%が自動的にキャッシュバックされます。

ポイント還元率は低めですが、自動キャッシュバックのため面倒な手続きが不要です。

ショッピング機能や海外キャッシング機能も備えているため、カードローンをメインに利用したい人に向いています。

ナンバーレスの三井住友カード(NL)はキャッシング時のセキュリティ性抜群

| 利用限度額 | 総利用枠(~100万円)の範囲で利用者ごとに設定 |

|---|---|

| 借入方法 | ・振り込み ・ATM |

| 返済方法 | 口座振替 |

| 年会費 | 無料 |

| 還元率 | 0.5%※ |

※ポイント還元率は利用した金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては1ポイント1円相当にならない場合があります。

三井住友カード(NL)は、ナンバーレスの安全性が高いクレジットカードです。

券面にカード番号が印字されていないため、万が一カードを落とした場合も番号が流出しません。

カード情報や利用履歴は、専用のVpassアプリで確認できます。

明細もアプリ内で受け取りができるため、借り入れが家族にバレにくいのがメリットです。

三井住友カード(NL)は100万円以下の少額のキャッシング向き

キャッシングの利用可能枠は、希望を元にして利用者ごとに設定されます。

総利用枠(~100万円)の範囲内で決定されるため、高額融資はできません。

総量規制により年収の3分の1までしか借りることができないため、必要以上の借り入れを抑えることができます。

海外キャッシングに対応しており、三井住友カード(NL)を持っているだけでいざという時の備えになります。

旅費をカードで支払えば、最高2,000万円の海外旅行傷害保険(利用付帯)が付帯しているため、海外旅行や留学予定がある人は申し込んでおくとよいでしょう。

楽天カードはWebからの振込申請が使いやすく簡単にキャッシングできる

| 金利 | 18.0% |

|---|---|

| 利用限度額 | 1万円~90万円 |

| 借入方法 | ・振り込み ・ATM |

| 返済方法 | 口座振替 |

| 年会費 | 無料 |

| 還元率 | 1.0% |

楽天カードは、Webで簡単にキャッシングできるクレジットカードです。

アプリやWebサイトのマイページから、手軽に振込申請ができます。

カードの引き落とし口座が楽天銀行であれば、24時間いつでも最短数分で振り込みが完了できます。

0時から14時49分までに手続きを完了すると、楽天銀行以外の口座でも当日中にキャッシングできます。

振り込み日を指定して予約でき、お金が必要なタイミングに準備することができます。

焦らずキャッシングできるだけでなく、事前にキャッシングして無駄遣いするトラブルを防げます。

楽天カードのキャッシング枠は、10~30万円程度が基本。

20代の年収350万円の人が申し込んだところ、キャッシング枠が30万円で審査に通りました。

年収が高くない若い世代でも、まとまった金額を借りやすいクレジットカードです。

台湾に行くなら外貨キャッシングや優待が充実しているエポスカード

| 金利 | 18.0% |

|---|---|

| 利用限度額 | 1万円~50万円 |

| 借入方法 | ・振り込み ・ATM |

| 返済方法 | ・口座振替 ・持参払い |

| 年会費 | 無料 |

| 還元率 | 0.5% |

エポスカードは、海外旅行や留学の予定がある人におすすめのクレジットカードです。

エポスカードでは、日本国内だけでなく、旅行に人気の国外スポットにも各種優待サービスがあります。

| 対象の国 | 対象店舗 | サービス内容 |

|---|---|---|

| 台湾 | 台北101觀景台(たいぺい101てんぼうだい) | 入場料10%OFF |

| 奇華餅家(ちーほあ・びんじゃー) | パイナップルケーキ10%OFF | |

| 韓国 | ロッテ免税店 | ・最大15%OFF ・ギフトカードプレゼント |

| ハワイ | アイランド・ヴィンテージ・コーヒー | 100%コナ・コーヒーを1杯プレゼント |

| アロハ・テーブル・ワイキキ | 会計から10%OFF | |

| タイ | ・セントラル百貨店 ・ZEN ・ロビンソン ・セントラル・エンバシー |

エポスカードでの精算で10%OFF |

| ・セントラル・フード・ホール ・トップス・スーパー・ストア ・トップス・スーパークーム ・トップス・デイリー ・イータイ |

140THB相当のクーポンプレゼント ※約500円相当 |

海外でのキャッシングだけでなく、様々な優待・特典を利用できるのはエポスカードならではのサービスです。

エポスカードは即日発行やキャッシングも対応

エポスカードは、マルイ店頭で受け取ると最短当日発行も可能です。

Webで申し込み、近くにあるエポスカードセンターを受け取り店舗に指定しましょう。

- 審査結果メール

- 本人確認書類(顔写真付き)

- キャッシュカード

- 銀行の届け印

上記4点を持っていけば、クレジットカードを今日中に受け取ることがます。

カードを受け取ってすぐにATMや振込でキャッシングが可能です。

今日中にキャッシングしたい場合は、エポスカードセンターの閉店時間までに審査が完了している必要があります。

遅くても、閉店の3時間前までに申し込みを済ませましょう。

1回払いなら金利が5.0%でキャッシングできるJCB CARD LOAN FAITH

| 金利 | 4.4~12.5% ※1回払いなら5.0% |

|---|---|

| 利用限度額 | 500万円まで |

| 借入方法 | ・振り込み ・ATM |

| 返済方法 | 口座振替 |

| 年会費 | 無料 |

| 還元率 | - |

JCB CARD LOAN FAITHは、JCBカードが発行のローン専用カードです。

ローン専用カードとはキャッシングに特化したカードのことで、ショッピング機能は付いていません。

ローン専用カードを持つメリットは以下の通り。

- ショッピングで無駄な出費を防ぐ

- 一般的なクレジットカードより金利が低い

ショッピング機能が付帯しているクレジットカードは、手元にお金がなくても買い物することができます。

つい使いすぎてしまうと、翌月支払いきれず滞納するトラブルになりかねません。

浪費癖持ちの人や、過去にクレジットカードを使いすぎた経験がある人は、無駄な出費が抑えられるJCB CARD LOAN FAITHを利用しましょう。

JCB CARD LOAN FAITHは、他のクレジットカードに比べて金利が低めに設定されています。

| JCB CARD LOAN FAITH | |

|---|---|

| キャッシングリボ払い | 4.40~12.50% |

| キャッシング1回払い | 5.00% |

キャッシングしたお金を一括で返済する場合、金利は5.0%しかかかりません。

「不足した生活費を補填したい」「結婚式のご祝儀だけ借りたい」といった少額の融資なら、利息の負担を抑えることができます。

JCB CARD LOAN FAITHは海外でキャッシングできない

JCB CARD LOAN FAITHは、海外でのキャッシングに対応していません。

留学や旅行で海外利用を検討している場合は、他のクレジットカードを選びましょう。

| 国内利用のみ | JCB CARD LOAN FAITH |

|---|---|

| 海外での利用も検討している | JCB一般カード |

JCB CARD LOAN FAITHは最短当日に借入可能

JCB CARD LOAN FAITHはWeb完結で申し込むと、最短即日で審査結果がわかります。

申し込みの際に「借入予約サービス」に申し込むことで、カードが到着する前に振り込みでの借り入れが可能です。

借入予約サービスは、審査完了の後にWebから申請するサービスです。

- 申込時に「借入予約サービス」で借りたい額を記入

- 審査完了の後に届く「カードご契約内容のお知らせ」メールを確認

- メールに記載のあるURLから「カード契約内容のお知らせ」ページにログイン

- 振込金額を確認し、「振り込み実行」ボタンを選択

- 最短で当日に振込融資完了

クレジットカードを受け取る手間も省きたい人は、JCB CARD LOAN FAITHを申し込みましょう。

75歳まで申し込めるセゾンカードのMONEY CARDはコースごとに金利が設定されていてわかりやすい

| 金利 | 15.0% ※新規入会時 |

|---|---|

| 利用限度額 | 100万円 ※新規入会時 |

| 借入方法 | ・振り込み ・ATM |

| 返済方法 | ・口座振替 ・ATM |

| 年会費 | 無料 |

| 還元率 | - |

セゾンカードのMONEY CARDは、75歳まで申し込みが可能なローン専用カード。

カードローンに申し込みできる年齢は、高くてもほとんど70歳前後です。

他社クレジットカードと申込み可能年齢を比較した結果が以下の通りです。

| クレジットカード | 申込可能年齢 |

|---|---|

| MONEY CARD | 20~75歳まで |

| ACマスターカード | 20~69歳まで |

| 楽天カード | 上限年齢非公開 |

| 三井住友カード(NL) | 上限年齢非公開 |

| エポスカード | 上限年齢非公開 |

上限年齢が設定されていないカードもありますが、65歳~70歳前後までしか審査に通らない傾向です。

65歳以上の準高齢者は仕事を退職しており、年金以外の収入がない人も多く、安定収入があると認められないためです。

70歳以上でキャッシングを利用したいなら、MONEY CARDに申し込みましょう。

ただし、海外キャッシングに対応していません。

海外で利用したい場合は、クレジット機能がついている通常のセゾンカードを申し込んでください。

MONEY CARDはコースごとに金利や金額が決まっている

新規入会時の利用可能枠は最大100万円で、金利は年15.0%です。

入会後は収入や利用履歴に応じて、以下4つのコースに割り当てられます。

| コース | 金利 |

|---|---|

| 300万円コース | 8.0~12.0% |

| 200万円コース | 8.0~15.0% |

| 100万円コース | 8.0~17.7% |

| 50万円コース | 17.7% |

100万円以下のコースを選択すると、入会時より金利が高くなる可能性があります。

10万円だけ借りる場合でも最大200万円コースで契約しておくことで、上限金利15.0%で借り入れできます。

2回目以降の借り入れでは、借入限度額ができるだけ高いコースを選択しましょう。

セゾンカードインターナショナルは借り入れと返済の選択肢が多くて便利

| 金利 | 2.8%~18.0% |

|---|---|

| 利用限度額 | 1万~950万円 |

| 借入方法 | ・振り込み ・ATM |

| 返済方法 | ・口座振替 ・インターネット返済 ・コンビニ ・ATM |

| 年会費 | 無料 |

| 還元率 | 0.5% |

セゾンカードインターナショナルのキャッシングサービスは、借り入れと返済に複数の方法が選べます。

クレジットカード付帯のキャッシングはカードローンと比べて不便なケースが多い中、セゾンカードインターナショナルは以下の方法に対応でき利便性が高いです。

- クレジットカードを使ったATMからの借り入れ

- 振込融資

Webで振込融資を依頼するオンラインキャッシングなら、原則24時間最短数十秒で振り込みが実行されてスピーディーです。

インターネットの操作に不安がある人は、電話でも24時間振込依頼を受け付けています。

当日中にお金を振り込んで欲しいときは、平日9時から14時29分の間に電話での依頼を済ませましょう。

コンビニのレジでも返済できるのはセゾンカードならでは

セゾンカードインターナショナルでは以下4つの返済方法を用意しており、コンビニのレジでも入金できるのが特徴です。

- 口座振替

- インターネット返済

- コンビニ

- ATM

クレジットカードが手元になく、ATMが使えないときでもすぐに返済できます。

「思い立ったタイミングですぐ返済したい」「普段はクレジットカードを持ち歩いていない」といった人でも、手軽に返済が可能。

コンビニ入金の手順は以下の通りです。

- スマホでセゾンNetアンサーまたはセゾンPortalにログイン

- メニューから「お支払金額の変更」を選び、「入金方法の選択」をタップ

- コンビニ入金を選び、支払用バーコードを発行する

- コンビニレジでバーコードを表示させて支払う

万が一引き落とし不能となったときでも、近くのコンビニで入金できると返済遅延を防げます。

キャッシングが便利なクレジットカードを選びたい人は、セゾンカードインターナショナルに申し込みましょう。

プロミスVisaカードはローンとクレジット機能の一体型で海外キャッシングも可能

| 金利 | 4.5%~17.8% |

|---|---|

| 利用限度額 | ~500万円 |

| 借入方法 | ・振り込み ・ATM ・スマホATM取引 ・電話 |

| 返済方法 | ・インターネット返済 ・口座振替 ・振り込み ・ATM ・スマホATM取引 ・銀行振込 ・Vポイント返済 |

| 年会費 | 無料 |

| 還元率 | 0.5% |

プロミスVisaカードは、三井住友カードにプロミスのカードローン機能を一体化させたナンバーレスカードです。

セキュリティ面で安心できるだけでなく、カードデザインがスタイリッシュでローンカードには見えません。

カードを作るには、最初にプロミスのキャッシングサービスと契約し、改めてプロミスVisaカードに申し込む必要があります。

- プロミスに申し込み契約

- プロミスVisaカードに申し込み

- 審査

- カードの郵送

キャッシングのみなら、プロミスの契約が済めばすぐにスマホATM取引や振り込みによって利用可能です。

カードを使ってキャッシングしたいときは、後日手元に届くのを待ちましょう。

郵送物は三井住友カードの名義と封筒で届くため、家族にカードローンの契約だと怪しまれません。

海外キャッシングサービスも利用できる

プロミスVisaカードは、海外キャッシングサービスにも対応しています。

海外で現地通貨を引き出したいときは、Visaブランドに対応したATMでキャッシングしましょう。

ただし、プロミスのカードローン機能ではなくクレジットカードのキャッシング機能を使うため、カード発行後に改めて申し込む必要があります。

限度額や金利も異なる可能性があるため、利用前に契約内容をよく確認しましょう。

日本国内でキャッシングを利用したいときは、借り入れや返済の手段が豊富なプロミスのカードローンが便利です。

カード1枚でローンもクレジット機能も利用するなら、プロミスVisaカードを選びましょう。

PayPayカードは最短申込当日中にWebからキャッシングが利用できる

| 金利 | 18.0% |

|---|---|

| 利用限度額 | 1万~50万円 |

| 借入方法 | ・振り込み ・ATM |

| 返済方法 | ・口座振替 |

| 年会費 | 無料 |

| 還元率 | 1.0% |

PayPayカードは、最短で申込当日中にWebからキャッシングが利用できます。

原則24時間365日即時振込に対応しており、土日祝日の当日融資も可能です。

振込手数料は無料のため、余計な費用も発生しません。

カードが届くのを待つ必要がなく、「即日融資希望だけどカードローンは避けたい」と考えている人にも向いています。

PayPayカードは、PayPayアプリにチャージできる唯一のクレジットカードです。

キャッシングを使用しないときでも、よくPayPayでバーコード決済をする人なら便利に利用できます。

PayPayアプリにクレジットカードから引き落としされるバーコードが表示されるので、店頭でカードを出さず支払いも可能。

キャッシングには至らなくても、現金がないときにスマホのみで支払えるので、給料日前の金銭的な余裕がないときに役立ちます。

カード発行後は国内外問わずATMでもキャッシング可能

PayPayカードカードが手元に届いた後は、国内外問わずATMでもキャッシングが可能です。

PayPayカードは、大手コンビニATMをはじめ多くの提携ATMがあります。

- 代表的な提携ATM

- セブン銀行

- ローソン銀行

- イーネット

- ゆうちょ銀行

- 三菱UFJ銀行

- イオン銀行

海外キャッシングを利用するときは、クレジットカードの国際ブランドに対応するATMまたはCDを利用しましょう。

PayPayカードは海外ATM手数料が無料のため、両替所よりも費用を抑えて現地通貨を引き出せる可能性があります。

申込日当日にキャッシング機能を利用したい人や、海外ATM手数料を気にせず現地通貨を引き出したい人は、PayPayカードを利用しましょう。

dカードは提携ATMが多く全国どこに住んでいても低金利でキャッシングできる

| 金利 | 18.0% ※GOLD、PLATINUMは15.0% |

|---|---|

| 利用限度額 | 5万~100万円 |

| 借入方法 | ・振り込み ・ATM |

| 返済方法 | ・口座振替 |

| 年会費 | 無料 |

| 還元率 | 1.0% |

dカードのキャッシングサービスは、提携ATMが多く全国どこに住んでいても現金が引き出しやすいです。

コンビニATMや大手銀行ATMをはじめ、信用金庫や多くの地方銀行とも提携しています。

振込融資は依頼からお金が振り込まれるまで3~4営業日かかるため、すぐにお金が必要なときは提携ATMを利用しましょう。

dカード GOLDやPLATINUMは上限金利が15.0%と低めです。

新規で消費者金融カードローンに申し込むより、低金利で借りられる可能性があります。

10万円借りて1年で返済したとすれば、1,700円程度利息の軽減も可能です。

| 借入先 | 10万円借りて1年で返済したときの利息 |

|---|---|

| 消費者金融カードローン | 10,000円程度 |

| dカード GOLD または PLATINUMのキャッシング | 8,300円程度 |

dカード GOLDやPLATINUMを保有している人は、新しい契約を増やすよりキャッシングサービスを利用しましょう。

あとからキャッシングリボで毎月の支払いを調整できる

dカードのキャッシングは、一括返済でお金を借りても後からリボ払いに変更可能です。

「予定外の出費で支払いがピンチ」「ショッピング枠を使い過ぎて調整したい」といったケースでも、Webからすぐに手続きできます。

あとからキャッシングリボは、海外キャッシング分にも対応。

海外旅行でどうしても欲しいものがあったときも、帰国後の支払い調整でゆとりを持って返済できます。

返済額について柔軟に対応できるキャッシングサービスを利用したい人は、dカードに申し込みましょう。

ライフカードは海外旅行時のキャッシングやトラブル対策に向いた1枚

| 金利 | 13.505%~18.0% |

|---|---|

| 利用限度額 | 200万円 |

| 借入方法 | ・振り込み ・ATM |

| 返済方法 | ・口座振替 ・銀行振込 |

| 年会費 | 無料 |

| 還元率 | 0.5% |

ライフカードは、外貨キャッシングに加えてトラブルサポートが充実しているクレジットカードです。

渡航先の施設や交通機関の案内といった旅先での困りごと解決や、緊急時のサポートも充実しています。

- 病気や怪我をしたときの窓口案内

- パスポート紛失時の手続き案内

- クレジットカードの盗難・紛失時の手続き案内

緊急時のサポート電話は24時間体制で受け付けており、どの国からでも日本語で応対してもらえます。

エマージェンシーサービスが無料付帯するクレジットカードは珍しいため、海外キャッシング用に1枚持つならライフカードを選びましょう。

海外旅行保険は自動付帯

ライフカードに付帯している海外旅行傷害保険は、旅行代金をカードで支払わなくても持っているだけで補償を受けられるのが特徴。

年会費無料のカードで自動付帯となるケースは珍しく、サブカードとして海外に持っていくのにも向いています。

不正利用の全額補償や、購入した物の破損や盗難を補償するショッピングプロテクションも自動付帯です。

現地通貨が必要なシーンではキャッシングで現地通貨を引き出し、キャッシュレス決済ができる店舗ではクレジットカード決済を利用しましょう。

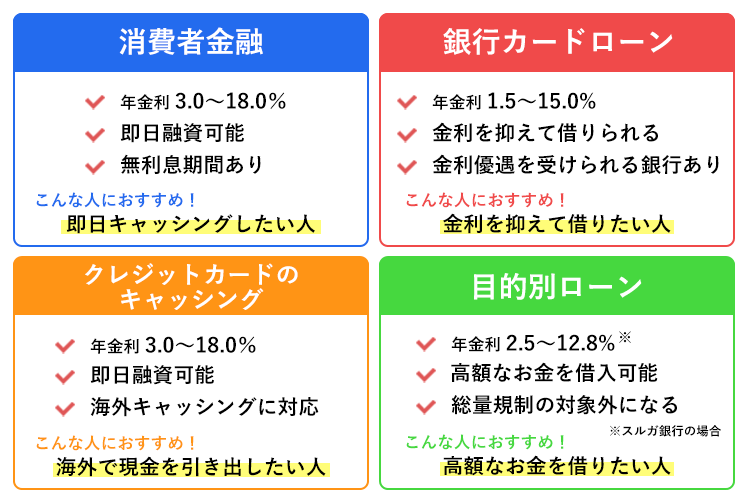

おすすめのキャッシング方法4選!それぞれの特徴を比較

キャッシングの方法は大きく分けて4つの種類があり、金利や限度額、即日融資可否などの特徴が異なります。

各キャッシングサービスの特徴は以下の通りです。

| 消費者金融 | 銀行カードローン | クレジットカードの キャッシング |

目的別ローン | |

|---|---|---|---|---|

| 金利(年率) | 3.0~18.0% | 1.5~15.0% | 3.0~18.0% | 2.5~12.8% |

| 利用限度額 | 1~800万円 | 10~800万円 | 1~300万円 | 10~1000万円 |

| 即日融資 | ◯ | × | ◯ | × |

| 無利息期間 | ◯ | × | × | × |

※目的別ローンはスルガ銀行の場合

消費者金融は即日でのキャッシングが可能なため、急ぎでお金が必要な人にとって最適な方法といえます。

他のサービスに比べて審査が早く手続きも簡単なので、急な出費や予期せぬ支払いに対応しやすいのが特徴です。

銀行カードローンは他の金融サービスより金利が低く、返済時の負担を抑えた借り入れが可能です。

クレジットカードのキャッシングは、ATMにクレジットカードを挿入するだけでどこでもお金を借りられる機能。

海外キャッシングにも対応していて、即日発行に対応しているクレジットカードであれば今日中の借り入れもできます。

住宅の購入資金やリフォーム費用など使用目的が決まっていて、まとまった金額を借りたい人は目的別ローンでのキャッシングが最適です。

- 即日キャッシングを希望する場合大手消費者金融

- 利息を少しでも減らしたい場合銀行カードローン

- 海外でのキャッシングも検討している場合クレジットカード

- まとまった金額をキャッシングしたい場合目的別ローン

キャッシングが初めての場合、上記の基準をもとに自分に合ったキャッシングサービスを選びましょう。

今日中にキャッシングしたい人は即日融資に力を入れている大手消費者金融を選ぶ

即日キャッシングを希望している人は、大手消費者金融を選びましょう。

大手消費者金融は、申し込んだその日に借り入れできる即日融資に力を入れています。

大手消費者金融に申し込んだ際に、融資までにかかる時間は以下の通りです。

| 消費者金融名 | 融資までの時間 |

|---|---|

| プロミス | 最短3分※ |

| アイフル | 最短18分※ |

| SMBCモビット | 最短15分※ |

| レイク | 最短25分※ |

| アコム | 最短20分※ |

当社が独自調査したカードローンに関するアンケートによると、44.9%の人が申し込みから2時間以内に審査結果を受け取っています。

さらに、即日融資を受けられた人は62.2%にも達しました。

つまり、カードローンに申し込んだ人のうち、即日キャッシングが2人に1人以上の割合で成功していると分かります。

大手消費者金融の審査はAIが審査しているから早い

大手消費者金融が審査を迅速に行っているのは、AIによるスコアリング審査を採用しているためです。

スコアリング審査とは、申込時に入力した情報や属性をスコア化し、審査する方法です。

例えば、カードローンで審査通過できる基準スコアが500点だったとします。

500点以上の人はAIの判断によって審査通過するものの、499点以下の人はその段階で審査落ちになります。

人の手で判断する必要がないため、最短3分のような迅速な審査を実現しています。

中小消費者金融でも即日融資できますが、大手消費者金融より審査に時間がかかり、翌日に回される可能性もあります。

融資スピードを重視するのであれば、大手消費者金融を選択しましょう。

金利を抑えて借り入れしたい場合は銀行カードローンが最適

金利を抑えて借りたい人は、銀行カードローンが向いています。

借入先ごとの平均的な金利と、借り入れしたときの実際の利息を確認しましょう。

| サービスの種類 | 平均的な金利(年) | 10万円を 1年間借りた際の利息 |

|---|---|---|

| 消費者金融 | 18.0% | 10,000円程度 |

| 銀行カードローン | 14.5% | 8,000円程度 |

| 信販・クレジット系の カードローン |

17.5% | 9,700円程度 |

| クレジットカードの キャッシング機能 |

18.0% | 10,000円程度 |

参考:E-LOAN │カードローンのかんたん返済額シミュレーション

消費者金融は、お金を貸すことに特化した企業です。

利益をより多く確保するため、高めに利息が設定されています。

銀行カードローンは金利が低い反面、その分審査が厳しい傾向があります。

収入のない無職や専業主婦はもちろん、年収が低くなりがちなアルバイト・パートも審査通過が難しいです。

- 正社員

- 契約社員

- 派遣社員

- 公務員

上記のような、収入が安定しやすい仕事に就いている人に向いています。

即日融資もできないため、申し込みからお金が必要なタイミングまで1週間以上余裕がある際に利用しましょう。

銀行カードローンは即日で融資できない

銀行カードローンが即日で融資できない理由は以下の2つです。

- 警視庁のデータベース照会が必要

- 貸し倒れを防ぐために慎重な審査が義務付けられている

銀行では、反社会勢力に属している人へ融資しないように、審査時に警視庁のデータベースに照会する必要があります。

警視庁と連携を取って審査するため、データベースの照会に最低1日以上かかることもあります。

銀行内で審査が終わっていても、データベースでの確認が取れなければ審査結果を出すことができません。

正し、当日融資に対応している銀行もございます。

銀行は過去に支払い能力を大きく超えた多額の貸し付けがあり、問題となりました。

借りたお金を返済しきれない「貸し倒れ」に陥る人が多かったため、対策が求められました。

2017年以降には、銀行は審査を慎重に行うため、即日融資の対応を取りやめました。

国内銀行が来年1月からカードローンなどの個人向けの新規貸し出しに関し、即日の融資を取りやめる見通しとなったことが15日、分かった。家族からの申し出で、新規貸し出しができないようにする「貸付自粛制度」の導入も検討する。これにより、拡大の続いたカードローン利用が縮小に向かう可能性もある。

クレジットカードのキャッシングはATMを通して現地通貨を借りられる

海外でお金を借りたい場合は、クレジットカードのキャッシング機能を利用しましょう。

クレジットカードのキャッシングは、ATMを通して現地通貨でお金を借りることができます。

海外旅行や留学は、万全な準備を行ってもイレギュラーなトラブルが起こる可能性があります。

ヨーロッパ旅行をしたAさんは、想定外の出来事が起きてクレジットカードのキャッシングを利用しています。

クレジットカードでの支払いメインで旅行をしていました。行った場所が観光地から少し外れた田舎だったため、想像よりクレジットカードが使えない店も多く…。

結局現金で支払う回数が増えたため、手持ちが不足してしまい急遽キャッシングを利用しました。

外貨をキャッシングで借りた方がお得なケースもある

現地通貨を海外で得る方法は、海外キャッシングと両替の2つです。

海外キャッシングなら、クレジットカードを使いATMから現地通貨を引き出すことができます。

両替を行うには、日本円を用意し、銀行や両替所に行かなければなりません。

国によって両替レートは違いますが、中にはキャッシングの方が両替より高レートです。

シンガポールだと海外キャッシングのレートが1番いいって聞いたので試してみた!

両替所は1シンガポールドル=115~116円

海外キャッシングは1シンガポールドル=106円

キャッシングがレートいいね。

SNSで、「キャッシングを利用した方がお得だった」と言った書き込みも見られました。

カードローンは、海外の借り入れに対応していません。

海外で利用を検討している人や、いざというときのために備えたい人は、キャッシングが対応しているクレジットカードを発行しましょう。

まとまった金額のキャッシングがしたいなら目的別ローンを選ぶ

まとまった金額の借り入れをしたい場合は、各銀行が提供する目的別ローンを選びましょう。

目的別ローンは、借りたお金の使い道があらかじめ決まっているローンです。

目的別ローンには、以下のような種類が主にあります。

- 住宅ローン

- マイカーローン

- 教育ローン

- リフォームローン

- トラベルローン

- ブライダルローン

例えば住宅ローンの場合、住宅を建築する資金や、土地の購入資金などに利用できます。

契約書や領収書を提出の必要があるため、お金が余ったとしても他の目的では利用できません。

利用条件は厳しいですが、低金利で高額融資できるのが魅力。

スルガ銀行の目的別ローンは、以下の条件で貸し付けをしています。

| ローン名 | 金利 | 借入限度額 |

|---|---|---|

| オートローン (マイカーローン) |

2.5~7.5% | 1,000万円以内 |

| ブライダルローン | 8.8~12.8% | 10~800万円 |

| 教育ローン | 2.5~7.5% | 10万円~1,000万円以内 |

| デンタルローン | 2.5~7.5% | 10~800万円 |

| 不妊治療サポートローン | 4.0~7.0% | 10万円~1,000万円以内 |

| ゴルファーズローン | 2.5~5.0% | 800万円以内 |

高額融資を希望している人は、自分の希望に合う目的別ローンがないかチェックしましょう。

目的別ローンは総量規制の対象外になる場合もある

通常、総量規制によって借入限度額は年収の3分の1までと決められています。

しかし、除外貸し付けや例外貸し付けに該当する場合は、総量規制以上のキャッシングが可能です。

・不動産購入のための貸付け(いわゆる住宅ローン)

・自動車購入時の自動車担保貸付け(いわゆる自動車ローン)

・高額療養費の貸付け

・顧客やその親族などの緊急に必要と認められる医療費を支払うための資金の貸付け

例えば、マイカーローンや住宅ローンは総量規制対象外です。

クレカのキャッシングやカードローンでは審査に通らない金額も、目的別ローンであれば借りられる可能性があります。

キャッシングとは個人が融資を受けるサービスの総称として使われる言葉

キャッシングは元来、個人が融資を受けるサービスの総称として使われる言葉です。

一般的に「クレジットカード付帯のキャッシングサービス」で借り入れることをキャッシングと呼んでいます。

キャッシングには様々なサービスがあり、以下のように大きく2つに分類されます。

| カードローン | クレジットカードのキャッシング | |

|---|---|---|

| 貸し付ける企業 | ・消費者金融 ・銀行 ・信販会社 |

・クレジットカード会社 |

| 借り入れ・返済時に使うもの | ・スマホアプリ ・キャッシュカード ・ローンカード |

・クレジットカード |

とはいえ最近は、クレジットカードを使って借り入れすることだけを「キャッシング」と呼ぶ場合が多いです。

はっきり言葉の定義は決められておらず、企業によっても使い方が違います。

例えばJCBでは、「カードローン」と「キャッシング」を以下の条件で定めています。

JCBでは、ローン専用カードを利用するサービスを「カードローン」、クレジットカードでローンを利用するサービスを「キャッシング」と定義しています。

いずれのキャッシングの方法も、必要なタイミングで現金を借りることができるサービスです。

担保や保証人が不要で、1度審査に通れば限度額の範囲内で何度でも借り入れができます。

カードローンとクレジットカードのキャッシング機能の違いを解説

カードローンとクレジットカードのキャッシング機能には、以下のような違いがあります。

| 種類 | カードローン | クレジットカードのキャッシング機能 |

|---|---|---|

| 金利 | 年1.5~20.0% | 3.0~18.0% |

| 限度額 | 1~1,000万円 | 1~300万円 |

| ショッピング機能 | ✕ | 〇 |

| 海外キャッシング | ✕ | 〇 |

カードローンとクレジットカードのキャッシング機能の大きな違いは、ショッピング機能です。

ショッピング機能は、商品やサービスを購入する機能。

カードローンにはショッピング機能がないため、ローンカードを発行しても借り入れ以外の手続きはできません。

カードローンは国内でのキャッシングに特化しており、海外利用もNG。

各キャッシング方法で金利が低い傾向で、借り入れできるのは、銀行カードローンです。

消費者金融は、クレジットカードのキャッシングとほぼ同じです。

借入限度額が、融資に特化したカードローンの方が高い傾向です。

カードローンとキャッシングの借り入れ、どちらを選ぶべきか迷った際には以下の基準を参考にしてください。

| カードローンが向いている人 | ・当日融資を受けたい ・カードレスで取引したい ・ショッピング機能は不要 ・家に近い銀行や消費者金融で申し込みしたい |

|---|---|

| クレジットカードのキャッシングが向いている人 | ・ショッピング機能も欲しい ・海外でもキャッシングしたい |

キャッシングを利用できる条件は20歳以上で安定した収入を得ていること

キャッシングサービスの大半は、20歳以上で本人が安定収入を得ていることが申込条件です。

成人年齢は18歳以上ですが、金融機関では18歳や19歳への貸し付けを慎重に取り扱っています。

まだ社会経験が少なく、お金を借り過ぎて返済不能になるリスクが高いためです。

年齢条件について、金融機関の対応をまとめました。

| 金融機関名 | 年齢条件 |

|---|---|

| プロミス | 18~74歳※ |

| アイフル | 満20歳~69歳 |

| SMBCモビット | 満20歳~74歳 |

| アコム | 20歳~72歳 |

| レイク | 満20歳~70歳 |

| オリックスマネー | 満20歳~69歳 |

| 楽天銀行スーパーローン | 満20歳~62歳 |

| 三菱UFJ銀行「バンクイック」 | 満20歳~65歳未満 |

主な金融機関を確認すると、申込条件を20歳以上としているケースが多い傾向にあります。

プロミスは18歳や19歳でも申し込めますが、収入証明書類の提出が必須で高校生は申し込めません。

収入証明書類とは、源泉徴収票や給与明細といった、収入があることを証拠付ける書類です。

いずれも勤務先から発行される書類で、通帳の明細や口頭での自己申告では代替できません。

20歳以上も50万円以上の借り入れで提出を義務付けられますが、18~19歳は借入金額に限らず提出必須です。

20歳以上と比べて厳しい審査が行われる可能性が高いため、緊急性がないなら20歳になってから申し込みましょう。

安定した収入を得ているとはどのような状態?

安定収入を得ている状態とは、仕事に就いており継続した収入がある状態です。

仕事をしていて毎月一定金額の給料を受け取っていれば、雇用形態は問いません。

- 安定収入と認められる例

- 正社員・公務員

- 契約社員

- 派遣社員

- パート

- 長期勤務のアルバイト

週1、2回だけの短時間アルバイトでも、長期勤務が前提で毎月一定の給与を得ていれば安定収入があるとみなされます。

キャッシングに申し込むときは、必ず正確な勤務先情報や雇用形態を入力しましょう。

一部キャッシングサービスでは、安定収入があっても「学生不可」「年金収入のみ不可」と決められているケースも。

例えばセゾンカード「MONEY CARD」の上位商品では、年収や職業で申込者を限定しています。

- 年齢20歳から75歳まで

- 年収400万円以上

- 学生・主婦・年金収入のみの人は申込不可

低金利で貸付条件がいいキャッシングほど、申込条件は厳しい傾向です。

条件を満たしていなければ審査落ちするため、申込前に自分が対象か確認しましょう。

クレジットカードは18歳以上を入会の対応にしている場合がある

クレジットカードは、入会資格を18歳以上としているケースが多いです。

2022年から成人年齢が18歳以上となったため、親の同意を得ずに本人名義のクレジットカードが作れます。

18歳になっていても、高校生は申込不可とするケースが一般的です。

卒業年度の3月31日までは高校生扱いとなるため、在籍が進学先や就職先に変わる4月1日以降に申し込まなければいけません。

新生活に備えてクレジットカードを作りたいときは、早めのタイミングで申し込める金融機関を選びましょう。

高校卒業を待たずに申し込めるクレジットカード

| クレジットカード名 | 申込可能時期 |

|---|---|

| 楽天カード | 18歳以上であれば申込可能 |

| 学生専用ライフカード | 18歳以上、高校卒業年の1月から |

| 三井住友カード | 18歳以上、高校卒業年の3月1日から |

楽天カードは18歳の誕生日を迎え次第申し込めるため、上記の中では最も早くクレジットカードが作れます。

卒業を待たず買い物や支払いでクレジットカードを使いたい人は、18歳になったら楽天カードに申し込みましょう。

キャッシングは20歳以上しか利用できないクレジットカードが多い

18歳や19歳では、クレジットカードは作れてもキャッシングサービスは利用できないケースが多いです。

以下のクレジットカードは18歳でも作成できますが、キャッシングは20歳を超えてからしか申し込めません。

- 三井住友カード

- 楽天カード

- ライフカード

19歳以下の人は、クレジットカードのショッピング枠で分割払いを利用して、支払いを調節しましょう。

キャッシングの利用限度額は年収の3分の1までが一般的

キャッシングの利用限度額は、貸金業法の総量規制に相当する年収の3分の1までが一般的です。

年収300万円の人なら、借りられる金額は最大でも100万円までとなります。

貸金業法は貸金業者に適用法律で、総量規制の対象となるのは以下のキャッシングサービスです。

- 消費者金融カードローン

- 信販会社カードローン

- クレジットカードキャッシング

総量規制の対象となるキャッシング利用額の合計が、年収の3分の1以下におさまる必要があります。

年収300万円で今50万円の借り入れがある人は、新しいキャッシングでは最大50万円までしか借りられません。

以下ローンの利用分は総量規制の対象外です。

- ショッピングローン

- ショッピングリボ払い

- 銀行カードローン

- マイカーローン

- 住宅ローン

商品を買うためのローンや分割払いは、貸金業法ではなく割賦販売法の対象となり、総量規制の影響を受けません。

住宅ローンで多額の返済を抱えていても、キャッシングは利用可能です。

銀行法に基づいて融資を行っているため、銀行での貸し付けも総量規制の対象外です。

ただし返済能力の審査では総量規制を意識し、融資額を決定しています。

限度額は審査で決定されるため、総量規制ぎりぎりまで借りられるとは限りません。

特に初回契約は限度額が低く設定されがちです。

無理な借り入れは希望せず、年収の3分の1以内で必要な金額のみ借りましょう。

銀行カードローンは総量規制対象外だが限度額は総量規制と同等

銀行カードローンは総量規制対象外ですが、過去に貸し過ぎが発生し、返済できない人を多数発生させて社会問題になりました。

現在は総量規制と同じ水準で限度額を設定しているため、少なくとも年収以上のお金は借りられません。

個人の年収に対する借入額の比率を1/3以内に制限する総量規制の効果として、多重債務の発生が一定程度に抑制されている状況等を踏まえ、銀行カードローンにおいても、個人の年収に対する借入額の比率を意識した代弁率のコントロール等を行うべく信用保証会社と審査方針等を協議するよう努める。引用元:全国銀行協会

銀行カードローンは、金利が低い分消費者金融カードローンと比べて審査が厳しい傾向です。

特に現時点で総量規制に近い、もしくはそれ以上の融資を受けている人は、返済が追いつかないと判断されて審査落ちに繋がります。

追加融資を検討している人は、今借りている分の返済を優先しましょう。

滞りなく返済している履歴があれば、「返済に余裕がある」「返済する意思がある」と判断されて審査で有利に働くかもしれません。

すでに総量規制相当の借り入れがある人は、借り換えなら審査に通る可能性があります。

借入先に関わらず、年収の3分の1以内の金額で申し込みましょう。

迷ったらチェック!おすすめのキャッシングの選び方を条件別に紹介

借入先を迷っている際は、自分が希望する条件に合うかを確認しましょう。

借入先を選択する際に重視するポイントは、主に以下の通りです。

- 金利

- 融資までの時間

- 申込方法

- カードレスで利用できるか

- 郵送物はあるか

- 電話連絡をなしにできるか

- 海外キャッシングできるか

- 無利息期間はあるか

- 高額融資できるか

以下の表と照らし合わせて、自分の希望が最もクリアできるキャッシング先を選んでください。

| キャッシング先 | 特徴 | 主な企業 |

|---|---|---|

| 大手消費者金融 | ・最短20分の即日融資に対応 ・スマホのみで申し込み、契約OK ・カードレスでの契約OK ・原則電話による在籍確認をなしにできる企業あり ・無利息期間を利用できる企業あり ・最大800万円まで融資可能 |

・プロミス ・アイフル ・SMBCモビット ・レイク ・アコム |

| 中小消費者金融 | ・最短即日融資に対応 ・コンビニATMから借り入れできる企業あり ・無利息期間を利用できる企業あり |

・セントラル ・フクホー ・ベルーナノーティス |

| 銀行カードローン | ・上限金利年15.0%前後 ・最短翌営業日に融資可能 ・スマホのみで申込可能 ・最大10万~1,000万円まで対応 |

・三菱UFJ銀行カードローン「バンクイック」 ・三井住友銀行のカードローン※ ・楽天銀行スーパーローン |

| 信販系カードローン | ・上限金利15.0%前後で低金利 ・最短即日融資可能 ・スマホのみで申し込み、契約OK ・無利息期間キャンペーンがある |

・JCB CARD LOAN FAITH ・MONEY CARD |

| クレジットカードの キャッシング機能 |

・最短即日融資に対応 ・Webのみで手続きが可能 ・海外キャッシング可能 |

・三井住友カード(NL) ・楽天カード |

※最短当日融資可能

審査に通らない人は新規成約率の高いカードローンを選んで申し込む

「キャッシングの審査に通らないかもしれない」と不安な人は、新規成約率に注目して申込先を選びましょう。

新規成約率とは、新規申込者のうち審査に通過した人の割合を示した数字です。

新規成約率が高いほど、審査に通過できる可能性が高いと判断できます。

大手消費者金融カードローン3社の新規成約率は以下の通りです。

| カードローン名 | 2022年度 | 2023年度 |

|---|---|---|

| アコム | 39.9% | 42.0% |

| プロミス | 40.5% | 37.8% |

| アイフル | 31.9% | 35.9% |

| 貸金業者平均 | 33.1%~36.1% | 33.0%~36.7% |

参照元:アコム、SMBCコンシューマーファイナンス、アイフル(2022年度)、アイフル(2023年度)、日本貸金業協会

新規成約率は年度によって異なりますが、貸金業者平均よりも安定して高い新規成約率を維持しているのはアコムです。

2023年度は大手の中で唯一40%以上が審査に通過しており、10人申し込んだとき4人はお金を借りられる計算。

アコムの申込フォームは、初めてカードローンを利用する人向けに分かりやすいのが特徴。

入力内容を間違えにくく、審査通過の可能性を上げられます。

「10人申し込んだら4人が審査に通る」と言われると、思っていたよりも審査に通る確率が低く感じられます。

新規成約率が低いのは、そもそも審査の対象ではない人の申し込みも母数に数えられているからです。

例えばアコムでは、20歳未満や73歳以上の高齢者、収入のない無職や専業主婦は審査の対象になりません。

しかし条件をよく読まず、審査対象ではない人も申し込みをしているケースが多いです。

新規成約率を算出するとき、元にする申込者の総数には、上記のような審査対象外の申し込みも含まれます。

そのため、対象年齢で収入を得ている人のみで新規成約率を算出した場合、さらに高くなる可能性も。

新規成約率はあくまで目安なので、複数のキャッシングサービスを比較するとき参考程度に確認する程度に留めておきましょう。

中小消費者金融や銀行カードローンの新規成約率はさらに低いと考えられる

中小消費者金融は審査が甘いイメージを持たれがちですが、大手よりも審査は厳しいです。

経営基盤が大手よりも小さく資金源も少ないため、貸し倒れが重なって経営が危なくならないよう確実に返済が見込める人を審査で厳選します。

金利が低めな傾向にある銀行カードローンも、利息による利益を確保するために審査は厳しいです。

審査に不安を感じる人は、大手消費者金融の中でも新規成約率が高い傾向にあるアコムに申し込みましょう。

審査が甘いキャッシングはある?消費者金融なら比較的難易度が低い

審査が甘く、誰にでもお金を貸すキャッシングサービスはありません。

返済できない可能性がある人にお金を貸しても、貸し倒れとなり金融機関の損失になるためです。

審査するべき項目も、貸金業法により定められています。

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用元:e-GOV|貸金業法

お金を借りるときは、最低限以下の項目について審査して返済能力の有無を判断します。

- 年収や雇用形態をもとにした収入の状況

- 信用情報に残る他社借入や支払状況

年収や雇用形態は、申込情報や在籍確認で確認します。

信用情報に残る他社の契約情報とも照合されるため、虚偽申告は避けましょう。

他社借入や利用状況は、貸金業法で信用情報の使用が義務付けられています。

信用情報とは、お金やローンの利用状況にまつわる情報をまとめたものです。

- 分割払い

- キャッシング、カードローン

- 各種ローン

上記の情報がまとめて管理されており、金融機関もしくは本人が信用情報機関に照会すると確認できます。

ローン会社をまたいですべての情報が登録されているので、申込時に既存の借り入れを隠しても、信用情報をチェックすればすぐに分かります。

嘘をついて申し込むと審査で不利に働くので、正しい情報での申し込みを心がけましょう。

審査基準は金融機関ごとに異なる

審査対象は同じでも、お金を貸せるかどうかの判断は金融機関ごとに基準が異なります。

大手消費者金融は、金利が高めに設定されている代わりに幅広い利用者の獲得を目指しており、比較的審査難易度が低いです。

利用者を限定したい金融機関ほど、審査難易度は高い傾向。

銀行カードローンは、低めの金利でお金を貸すため返済能力の高さを特に重視します。

中小消費者金融は、大手ほど貸し倒れに対して強くないため審査は慎重です。

できるだけ審査難易度が低いキャッシングに申し込むなら、間口が広い大手消費者金融カードローンを選びましょう。

キャッシング審査では年収の多さよりも収入の安定性が重視される

返済能力の有無は、年収の多さよりも収入の安定性が重視される傾向です。

年収1,000万円の人でも、お金にルーズで返済遅延を繰り返した履歴があれば返済能力なしと判断されます。

年収が多くても、毎月の収入が不安定だと返済能力の評価は低くなりがちです。

例えば、「5月の収入は50万円で6月は5万円」といったケースは安定収入があると言えません。

反対に、年収が少額であっても毎月継続して一定の収入を得ていれば、返済能力があると判断されやすいです。

| 収入の状況 | 年収 | 収入の安定性 |

|---|---|---|

| 5月は50万円、6月は5万円と変動が大きい | 300万円 | △ |

| 毎月3万円 | 36万円 | 〇 |

短時間アルバイトで1ヶ月1~2万円の収入しかなくても、年収の3分の1の範囲内でお金は借りられます。

キャッシングの利用を検討している人は、毎月定期的にシフトを入れましょう。

毎月返済が必要だから安定性が重視される

キャッシングの審査で安定収入が重視されるのは、長期間かけて毎月一定の返済を続ける必要があるためです。

例えばプロミスで20万円借りるとき、毎月8,000円の返済を続けると完済まで2年7ヶ月かかります。

完済までの間、生活費の中から確実に毎月8,000円以上を返済に充てるには継続した安定収入が必要です。

返済途中で仕事を辞めたり、月によって収入が激減したりすると返済が滞る可能性もあります。

審査で収入が途絶えるリスクが少ないと判断されるのは、以下に該当する人です。

- 勤続年数が長い

- 正社員、公務員といった正規雇用

勤続年数が長いと、パートやアルバイトでも途中で辞めにくく安定収入があると認められやすいです。

正社員は、大手企業や上場企業であるほど安定していると判断されます。

転職や就職したばかりの人は、勤続年数を伸ばして安定収入があると判断される状態を目指しましょう。

待てるなら仕事を始めて3ヶ月以上経過してから申し込むと、安定収入があると判断されやすい傾向です。

信用情報に傷がある人は記録が消えてから申し込みをする

信用情報に傷がある人は、記録が消えるまで待って申し込みましょう。

信用情報は個人の借り入れやクレジット利用の履歴を記録した情報で、保管期間は5~10年ほどです。

支払いの延滞や審査落ちといったマイナスな履歴も、5~10年で削除されます。

クレジットカードやキャッシングの支払遅延や強制解約といった信用情報の傷も消えるため、覚えがある人は消えるのを待って申し込みましょう。

- 契約時の個人情報

- 契約限度額

- 3ヶ月(61日)以上の返済遅延

- 破産

- 借入残高

上記のほか、CICでは毎月の支払状況が最大2年間分確認できます。

長期返済遅延ではなくても、毎月期日までに支払いが行えていないと信用情報に傷がある状態です。

キャッシングではなく、クレジットカードや携帯電話料金の支払いでトラブルが起きたときも信用情報に記録されます。

過去の支払い状況に不安がある人は、キャッシングに申し込む前に信用情報の開示手続きで現在の状態を確認しましょう。

CICのインターネット開示なら、手数料500円で家にいながらすぐに情報を確認できます。

信用情報に傷があるなら、5年間経過し情報が消えてからキャッシングに申し込みましょう。

キャッシングでお金を借りるメリットは?自分の都合に応じて必要な出費に充てられる

お金を借りるなら、キャッシングはおすすめの方法です。

キャッシングでお金を借りるメリットには、以下が挙げられます。

- 担保や保証人がいなくても借り入れ可能

- 急な出費があっても最短即日でお金が借りられる

- お金の使い道に制限されず自由に使える

- 必要に応じて何度も借り入れできる

- 大きい金額が必要になっても対応可能

キャッシングの主なメリットは、必要なときに必要な金額を借りやすい点です。

特に消費者金融は貸金業を生業としているため、融資のスピード感や借り入れのしやすさなどサービスが手厚い傾向にあります。

キャッシングを利用してお金を借りるメリットを詳しく解説します。

担保や保証人がいなくてもキャッシングサービスで借入可能

一般的なキャッシングでは、担保や保証人を必要としません。

担保とは返済ができない場合に引き渡す保証であり、わかりやすい例でいうと不動産が挙げられます。

保証人は利用者が返済をできない場合に、代わりに債務を負う人のことです。

不動産や有価証券などは物的担保に分類され、保証人や連帯保証人は人的担保と呼ばれる担保の一種に含まれます。

無担保のキャッシングでは、保証会社を立てて貸し倒れリスクを回避したり、貸金業者自らがリスクを負ったりして融資を行っています。

担保の手続きや審査を必要としない分、融資までのスピードが速く、利用者側も気軽に申し込めるのが無担保ローンのメリットです。

急な出費があっても最短即日キャッシングできる

キャッシングの多くは、最短即日で融資を受けられます。

特に消費者金融は融資までのスピードが速く、大手は最短20分程度、中小でも最短即日でお金を借りられる傾向です。

そのため以下のような急な出費が発生した場面でも現金を調達でき、支払いに間に合わせられます。

- 急なケガや病気で高額な医療費が必要

- 車の修理費用や家電の買い替えが必要

- 急な出張や帰省で旅費が必要

- 急に転勤が決まり、引っ越さなければならない

- 冠婚葬祭やデートなどの交際費が欲しい

キャッシングは日常生活における突発的な出費に対する相性が抜群です。

お金の使い道に制限されず自由に借り入れできる

カードローンで借りたお金の使い道は自由なので、自分の都合に応じて必要な出費に充てられます。

例えば自動車ローンや住宅ローンは代表的な目的型ローンであり、借りたお金は原則自動車や住宅の購入費用にしか使えません。

しかしカードローンで借りたお金は生活費や旅行、公共料金・税金の支払いなど必要な出費に充当できます。

ただし多くのカードローンの利用目的で、事業性資金への利用は禁止されています。

事業が上手くいかないと返済が困難になることから、個人の消費に比べてリスクが高いとされているためです。

事業性資金を借りたいときは、ビジネスローンや法人向けローンに申し込む必要があります。

必要に応じて何度も借り入れできるためいざというときの備えにもなる

カードローンの借り入れなら、必要なときに何度も借りられる点も便利です。

多くのカードローンでは、利用限度額の範囲内であればタイミングを問わず借り入れできるため、いざというときの備えとして活躍します。

返済額は借入残高に応じて決まっているので、まとまったお金を借りても一気に返済を求められません。

追加返済も可能なので、給料が入ってすぐに返済すれば利息も抑えられます。

頻繁に借り入れを予定している際は、ATMを手数料無料で使えるキャッシングがおすすめです。

大きい金額が必要になっても借り入れ可能!比較的まとまったお金が必要でも対応可能

カードローンでは年収の3分の1まで借りられるため、比較的まとまったお金が必要なときにも対応できます。

例えば年収300万円の人なら100万円まで、アルバイトをしている学生で年収が60万円なら20万円まで借りられます。

スクールの入学費用や旅行費用、家具の購入など高額な出費が必要な場合もカードローンで工面できるため、使い道は幅広いです。

審査の結果、必ずしも年収の3分の1まで借りられるとは限りませんが、カードローンが便利な場面では積極的に利用しましょう。

キャッシングのデメリットは?気軽な借り入れによる返済遅れや延滞に注意

キャッシングでお金を借りる際には、以下の点に注意しましょう。

- 気軽に借り入れできるため借りすぎて返済が困難になる

- 利息があるため返済の総額金が増える

- 返済が遅れると遅延損害金の発生や信用情報に傷がつく可能性あり

キャッシングを利用する際は、あくまでお金を借りている事実を忘れないことが重要です。

借りたお金は返済する必要があり、利息も追加で払わなければなりません。

返済が遅れると信用情報が傷つき、今後の借り入れが不利になる可能性もあります。

キャッシングを利用する前は返済の計画をしっかりと立て、無理のない範囲で利用するのが重要です。

気軽に借り入れできるため借りすぎて返済が困難になる可能性あり

利用限度額の範囲内ならいつでも借りられるのはメリットでもありますが、同時に借りすぎにつながるデメリットにもなります。

返済が毎月一定額を払うリボ払いであることや、ATMがコンビニや街中に多くあることも、安易に借り入れをしてしまう原因の一つです。

キャッシングの限度額は銀行の預金残高ではなく、自分のお金ではありません。

お金が足りなくなっても「また借りればいいや」と思っていては、借入残高は一向に減らないでしょう。

キャッシングの返済で首が回らない事態を避けるよう、安易な借り入れはしない心がけが重要です。

キャッシングに伴う利息があるため返済の総額金が増える

キャッシングを利用すると必ず利息がかかるため、返済総額は借入金よりも高くなります。

アコムの返済早見表を例に、50万円を金利18.0%で借りた場合の返済総額を、返済回数ごとに見てみましょう。

| 返済回数 | 各回の返済額 | 返済総額 |

|---|---|---|

| 12回 | 46,000円 | 549,146円 |

| 24回 | 25,000円 | 597,201円 |

| 34回 | 19,000円 | 638,078円 |

| 47回 | 15,000円 | 694,050円 |

| 58回 | 13,000円 | 745,035円 |

返済回数が多くなるほど毎回の返済額は小さくなりますが、返済総額は大きく異なるのがわかります。

キャッシングは将来の収入をお金(利息)を払って今手に入れるサービスであり、お金でお金を買う行為です。

キャッシングはタダではないことを心に留め、今の自分に見合った金額を借りましょう。

返済が遅れると遅延損害金の発生や信用情報に傷がつく可能性あり

返済が遅れるとペナルティとして遅延損害金が発生し、多くの場合利用残高に対して年率20.0%を掛けた金額を追加で支払わなければなりません。

さらに、長期の延滞は信用情報機関に記録が残ります。

延滞は「異動」として記録され、今後のローンやクレジットカードの審査で不利になります。

異動情報が記録される基準は信用情報機関によって変わりますが、CICとJICCでは以下の通りです。

- CIC:返済日より61日以上または3ヶ月以上の支払遅延(延滞)があるものまたはあったもの

- JICC:入金予定日から3ヶ月以上何ら入金がなく元金、利息ともに遅延している情報

参考:CIC|「信用情報開示報告書」表示項目の説明

参考:JICC|<詳細版>『信用情報記録開示書』項目説明書

異動の記録がされるのは2ヶ月以上の延滞からですが、遅延損害金は1日でも遅れると発生するため、返済は期日通りに行う必要があります。

キャッシングしたときの返済方法は都合に合わせて選択可能

キャッシングしたときの返済方法は、多くの金融機関で複数から選択可能です。

主な返済方法と特徴は以下の通りです。

| 返済方法 | 特徴 | メリット | デメリット |

|---|---|---|---|

| 口座振替(口座引き落とし) | 期日がくると自動的に指定口座から最低返済額が引き落とされる | 返済忘れを防げる 引き落とし手数料無料 |

通帳に履歴が残る |

| インターネット振込 | Webのマイページやアプリからいつでも返済手続きができる | メンテナンス時間を除いて24時間すぐに返済できる 振込手数料無料 |

返済忘れの可能性がある |

| ATM | 金融機関の提携ATMから現金で返済できる | 返済の履歴が残らない | ATM手数料が発生するケースがある 返済忘れの可能性がある |

| 銀行振込 | ネット銀行や銀行窓口から返済用指定口座に振り込む | 使い慣れた金融機関で手続きできる | 振込手数料が高額になりがち 返済忘れの可能性がある |

口座振替による返済は毎回手続きの必要がなく、自動で口座から引き落とされます。

初めてカードローンでキャッシングを利用する人は、返済忘れの心配がない口座引き落としを選択しましょう。

返済日を給料日のすぐ後に指定すると、残高不足の心配もありません。

通帳に履歴を残したくない人は、紙通帳がないネットバンク口座を指定しましょう。

お金に余裕がある月は、インターネット振込による返済がおすすめ。

原則24時間受け付けており、振込手数料は無料と手軽に追加返済ができて早期完済を目指せます。

ATM返済は履歴が残らないメリットがあるものの、返済を忘れやすく都度ATM手数料が発生するのはデメリットです。

銀行振込は、窓口で依頼すると手数料が高額になりがちです。

返済を忘れる可能性もあるため、できれば他の方法を選びましょう。

クレジットカードのキャッシングは、ショッピング利用分を合わせて口座引き落としとなるのが一般的です。

自分にとって返済忘れが起こりにくい方法を選び、延滞を避けて完済しましょう。

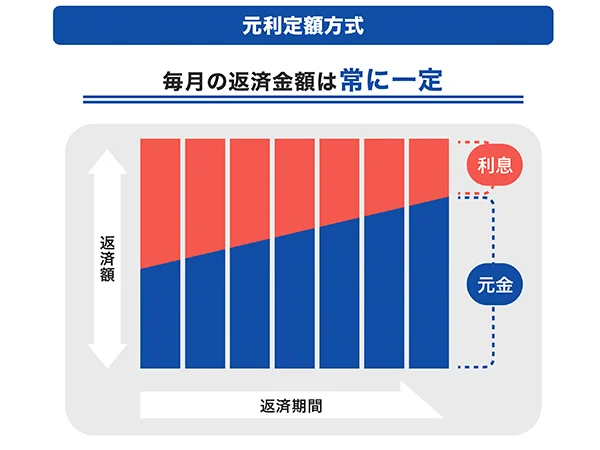

カードローンの返済方式はリボルビング払いが一般的

カードローンの返済方式は、借りたお金を分割して支払うリボルビング払いが一般的です。

リボルビング払いにも2種類あり、違いは以下の通りです。

リボルビング払いの種類

| 主な名称 | 特徴 |

|---|---|

| 借入後残高スライド元利定額 | 借入直後の借入残高に対する最低返済額が完済まで続く |

| 残高スライド元利定額 | 返済が進むと、借入残高に応じて最低返済額も減額される場合がある |

元利定額とは、毎月一定の返済額の中に元本と利息が含まれる返済方式です。

借入当初は利息の割合が高く、元金が減りにくくなっています。

借入後残高スライド元利定額は、消費者金融カードローンやクレジットカードキャッシングで採用されている方式です。

借入額20万円に対して最低返済額が8,000円なら、追加借入しない限り完済まで返済金額が変わりません。

残高スライド元利定額は、主に銀行カードローンで採用されている返済方式です。

例えば楽天銀行スーパーローンでお金を借りたときは、借入残高に応じて返済額が以下の通り変わります。

| 借入残高 | 毎月の最低返済額 |

|---|---|

| 10万円以下 | 2,000円 |

| 10万円超30万円以内 | 5,000円 |

| 30万円超50万円以内 | 10,000円 |

50万円借りたときは、毎月返済額が段階的に10,000円から2,000円に減っていく仕組みです。

毎月の返済負担は軽減されるものの、最低返済額だけでは完済までの期間が延びて利息が膨らみがちです。

どちらの方式でも、最低返済額だけで返済を続けると利息の負担が大きくなりがち。

安易な追加借入をせず、計画的に追加返済を行って利息を抑えましょう。

クレジットカードのキャッシングは1回払いとリボルビング払いから選べる

クレジットカードでキャッシングすると、1回払いとリボルビング払いのどちらかを選択できるケースが多いです。

1回払いは前月に利用した代金を翌月全額支払う方式で、手数料がかからないため利息が大きく抑えられます。

リボルビング払いは生活費に余裕を持たせて返済を続けられますが、繰り返し利用し続けると利息は膨らみがちです。

例えば以下の条件でリボ払いを利用したとき、利息は19,500円程度※かかります。

- 利用額10万円

- 支払額毎月5,000円

- 手数料年18.0%

毎月の利用分をすべてリボ払いにすると、手数料がかかり続けて利息が高額になります。

出費を最低限にしたい人は、支払い方法を1回払いに指定しましょう。

返済はショッピング利用分と合わせて請求され、支払いに指定した口座から引き落とされます。

海外キャッシングの返済方式はカード会社により異なり、1回払いに固定されているケースも。

- 楽天カード

- 三井住友カード

- セゾンカード

- エポスカード

使い過ぎて翌月の生活に支障が出ないよう、あらかじめ予算を決めて外貨キャッシングをしましょう。