家族信託

高齢化社会が進み、ご自身の老後の不安や、もし認知症になってしまったらどうしたらいいのかなど不安をお持ちの方も多いかもしれません。生前の対策としては遺言、任意後見契約、そして近年では家族信託が注目されています。

そもそも「信託」というものは、あまり馴染みがなくどうしたらいいのか、何がいいのか?など分からない事が多いのかもしれません。 もし、自分が認知症になってしまった場合の対策をお考えの方は、「家族信託」も1つの手段としてご検討ください。

そもそも「信託」というものは、あまり馴染みがなくどうしたらいいのか、何がいいのか?など分からない事が多いのかもしれません。 もし、自分が認知症になってしまった場合の対策をお考えの方は、「家族信託」も1つの手段としてご検討ください。

| 家族信託とは |

|---|

| 子どもが親に代わって財産を管理すること |

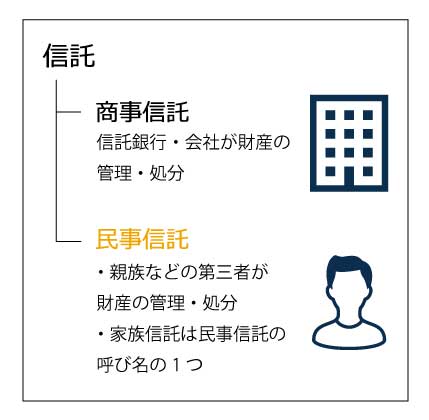

家族信託は民事信託の一種

信託には、大きく分けて商事信託と民事信託の2つがあります。

商事信託とは、信託銀行や信託会社に財産を信託し、管理または処分をする信託のことです。

一方民事信託は、信託会社ではない親族などの第三者へ財産を信託して、管理や処分を任せる信託のことを指します。そして、家族信託は民事信託の呼び名の1つです。 近年、認知症になると自分の財産を管理できないという問題があり、親に代わって子が管理したいというニーズの広がりにより、家族信託そのものが注目され始めています。

商事信託とは、信託銀行や信託会社に財産を信託し、管理または処分をする信託のことです。

一方民事信託は、信託会社ではない親族などの第三者へ財産を信託して、管理や処分を任せる信託のことを指します。そして、家族信託は民事信託の呼び名の1つです。 近年、認知症になると自分の財産を管理できないという問題があり、親に代わって子が管理したいというニーズの広がりにより、家族信託そのものが注目され始めています。

新たな財産管理の手法「家族信託」

家族信託は、合法的に「名義」のみを変更できることがメリットのひとつです。

親が「財産権」を持ち続けながら、「財産の管理や運用、処分する意思決定権限」だけを切り離して子どもに渡すことができるため、「財産権」を持つ親の認知症が悪化し契約を結ぶことが困難になっても、子どもが代わって売却などをすることができます。

「不動産の場合には登記名義」

「預貯金の場合には口座名義」

と、それぞれの名義を子どもの名義にしておくことができるので、子どもがスムーズに手続きをすることができます。

親が「財産権」を持ち続けながら、「財産の管理や運用、処分する意思決定権限」だけを切り離して子どもに渡すことができるため、「財産権」を持つ親の認知症が悪化し契約を結ぶことが困難になっても、子どもが代わって売却などをすることができます。

「不動産の場合には登記名義」

「預貯金の場合には口座名義」

と、それぞれの名義を子どもの名義にしておくことができるので、子どもがスムーズに手続きをすることができます。

メリットとデメリット

メリット

- 贈与税や不動産取得税などがかからない

- 自宅売却時のマイホーム特例、相続時の小規模宅地の特例など税務上の特例が使える

- 信託契約を解除して自分の手元に戻すことができる

- 次の承継先だけでなく、次の次の承継先も決めることが可能

- 本人の判断能力や体調に影響されることなく財産を管理できる

- 成年後見制度よりも柔軟に財産管理ができる

- 遺言としての機能も果たす

デメリット

- 制度が新しいため、解釈があいまいなところがある

- ルールが明確になっていない部分が多い

- 家族信託に精通している専門家が少ない

- 家族信託でできない内容もある

- 受託者を決める際、もめてしまう可能性がある

家族信託のメリットは、余計な税金を払わず、かつ税金の優遇を受けられるという点です。

逆にデメリットとして、信託契約書の内容を作り込む必要がある点です。家族信託は新しい制度のため、信託法、民法、税務、学説、判例、実務などに精通していることが求められますが、まだまだ全てに精通している専門家が多くないのが現状です。

また、家族信託は出来ないこともあり、万能な制度でありません。

例えば、母親が施設に入居する場合の入居契約等について、代わりに契約をする代理権はありません。そのため、他の制度とセットで準備をしておくことがとても効果的です。

逆にデメリットとして、信託契約書の内容を作り込む必要がある点です。家族信託は新しい制度のため、信託法、民法、税務、学説、判例、実務などに精通していることが求められますが、まだまだ全てに精通している専門家が多くないのが現状です。

また、家族信託は出来ないこともあり、万能な制度でありません。

例えば、母親が施設に入居する場合の入居契約等について、代わりに契約をする代理権はありません。そのため、他の制度とセットで準備をしておくことがとても効果的です。

贈与と家族信託の違い

生前贈与はすべての権利が移転する

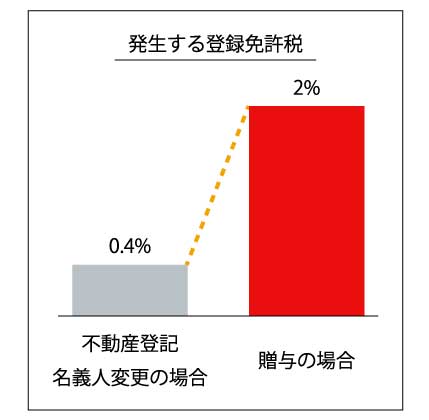

生前贈与は、財産権も含め管理処分する権限の全てが移転するため、不動産の場合贈与税や不動産取得税などの税金が発生します。また不動産登記名義人を変えるための登録免許税は相続だと0.4%なのですが、贈与での登録免許税は2%と5倍になります。税金面でも、相続でもらうよりも高い税率が適用されます。

違いは、贈与された側は自分の財産になるので、自由に管理処分し、利益を受けることです。

違いは、贈与された側は自分の財産になるので、自由に管理処分し、利益を受けることです。

生前贈与は双方の合意が必要

生前贈与契約を有効に成立させるためには、「契約」なので、財産をあげる側ともらう側双方の合意が必要です。

法律上では、口頭でも成立するとされておりますが、確実な証拠を残すために贈与契約書を作成することをお勧めしています。特に、相続税の対策として生前贈与を利用する場合、後から契約が否定されないように贈与契約書を作成しておいた方がいいでしょう。

法律上では、口頭でも成立するとされておりますが、確実な証拠を残すために贈与契約書を作成することをお勧めしています。特に、相続税の対策として生前贈与を利用する場合、後から契約が否定されないように贈与契約書を作成しておいた方がいいでしょう。

生前贈与は即資産を継承したい時に使える方法

生前贈与は、「渡す人が決まってる」+「すぐに渡したい」という場合は有効な方法だと言えます。

例えば、税金の優遇制度で教育資金の贈与は税金がかからない場合もあります。(孫への教育資金は1500万円まで非課税)

例えば、税金の優遇制度で教育資金の贈与は税金がかからない場合もあります。(孫への教育資金は1500万円まで非課税)

財産を渡す相手が決まっている場合は、

家族信託の検討を

生前贈与と家族信託とは、名義が変わると言う点では似ていますが、かかる税金が財産を持っている人によって違うため、各ご家庭にあった制度を利用することをおすすめします。

「この人に渡したい」ということが決まっていて、なおかつ「税制面での優遇も受けたい」のであれば、家族信託という選択肢を考えてみるのもいいかもしれません。

例えば、実家です。

親が元気な間は実家に住みたい、でも住み続けることが難しくなった場合には、実家を売却しお金で施設にお世話になりたいと思っているとします。家を売却するときに、親の認知症が悪化をしていて契約ができないと、家を売却することができません。何も準備していなければ、成年後見制度を利用することになります。

一方、事前に親と子どもの間で信託契約を結んでおく方法があります。子どもがもし別居していても、家族信託の場合であれば、親が住んでいたということでマイホーム特例が利用でき、手持ちの現金を多く残せる可能性があります。

「この人に渡したい」ということが決まっていて、なおかつ「税制面での優遇も受けたい」のであれば、家族信託という選択肢を考えてみるのもいいかもしれません。

例えば、実家です。

親が元気な間は実家に住みたい、でも住み続けることが難しくなった場合には、実家を売却しお金で施設にお世話になりたいと思っているとします。家を売却するときに、親の認知症が悪化をしていて契約ができないと、家を売却することができません。何も準備していなければ、成年後見制度を利用することになります。

一方、事前に親と子どもの間で信託契約を結んでおく方法があります。子どもがもし別居していても、家族信託の場合であれば、親が住んでいたということでマイホーム特例が利用でき、手持ちの現金を多く残せる可能性があります。

当窓口で家族信託を

一度相続税や贈与税、家族信託も踏まえた生前相続対策や相続のシミュレーションをしてみたい方は、是非SMC税理士法人が運営する相続税の相談窓口の無料相談をご利用ください。