土地などの不動産の相続に関して

土地などの不動産はトラブルが生じやすい

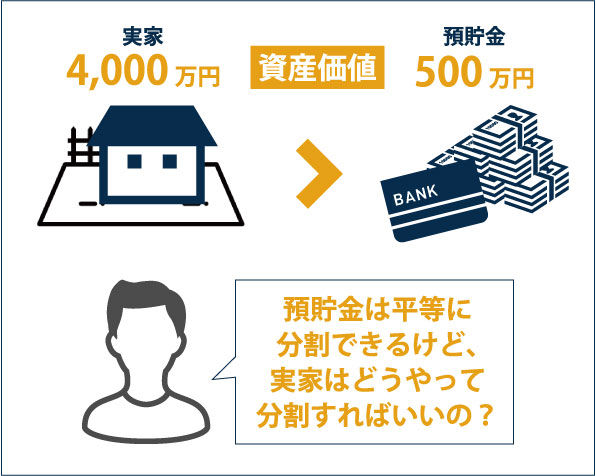

相続資産は実家と預貯金。預貯金は平等に分割できても、実家は平等に分けられないためトラブルになるケース

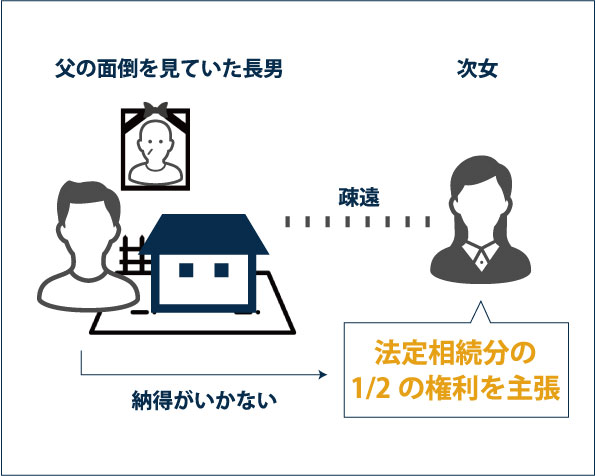

長年父の面倒を見ていた長男と、疎遠になった次女。相続開始後に次女自らが相続権を主張。長男は納得いかず揉めるケース

土地などの不動産相続の流れ

| 1 | 遺言書・相続する財産・相続人の確認 |

|---|---|

| 2 | 必要書類の準備 |

| 3 | 遺産分割協議 |

| 4 | 相続する財産の名義変更 |

| 5 | 相続税の申告・納付 |

01遺言書・相続する財産・相続人の確認

遺言書がある場合とない場合で、手続きの流れが異なります。

遺言書がある場合は、勝手に開封してはいけません。遺言書の開封は、家庭裁判所の検認手続きが必要になります。

遺言書がなく、相続人が複数人いる場合は、相続人全員で話し合って相続を決める遺産分割協議によって不動産の所有者を決定し、相続登記に進みます。

後々に相続する財産や相続人が新たに発覚すると、トラブルを招く可能性があります。必ず漏れのないよう確認が必要です。相続財産や相続人の確認が不安な方は、相続の専門家への依頼がおすすめです。

02必要書類の準備

土地などの不動産相続に必要な書類

- 相続人全員の戸籍謄本(被相続人が亡くなった日付以降のもの)

- 相続人全員の印鑑証明書

- 被相続人の戸籍謄本(出生時から死亡時まで一連の全ての戸籍謄本)

- 被相続人の住民票の除票(本籍の記載のあるもの)

- 遺産分割協議書

- 不動産の登記事項証明書

- 不動産を相続する相続人の住民票

- 不動産の固定資産評価証明書

03遺産分割協議

- 現物分割(文字通り、財産を現物のまま分け合う方法)

- 代償分割(相続人のうちの一人が土地などの不動産を相続する代わりに、他の相続人に対して現金を支払う方法)

- 換価分割(相続対象の土地などの不動産を売却し、その売却金を相続人全員で分割する方法)

- 共有(一つの土地などの不動産に対し、2人以上の所有権者がいる状態で遺産相続する方法)

現物分割

現物分割は、文字通り財産を現物のまま分け合う方法です。

土地A、土地B、土地Cの3つがあったとして、土地Aは長男、土地Bは次女、土地Cは三男に相続するといった比較的簡単な相続方法です。「分筆」も現物分割の典型例です。

分筆とは、”一筆の土地を複数の土地に分割する”ことで、法務局で分筆登記手続きをすることで可能になります。

メリット

相続税は、相続する土地などの不動産の評価額によって決定します。土地の相続税評価額は「路線価方式」または「倍率方式」による評価方法で決定します。自宅などの建物に関しては、固定資産税の納税通知書に記載されている「固定資産税評価額」が建物の相続税評価額になります。評価額は自分で算出することも可能ですが、複雑な形の土地などの評価額の算出は複雑になります。その場合は専門家に依頼することをおすすめします。

デメリット

あまり大きくない土地を複数に分割する場合、土地の利用用途が限定的になってしまうことで財産的価値を大幅低下することが考えられます。また広さの面だけではなく、道路に面しているかどうかで土地活用の向き不向きに関係してきます。さらに、特定の相続人が不動産を独り占めしてしまうことで不公平が生じやすく、相続人間でトラブルを招く可能性があります。

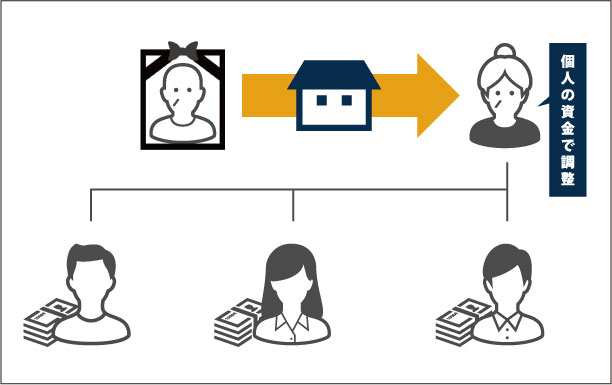

代償分割

代償分割とは、相続人のうち一人が土地などの不動産を相続し、他の相続人に対して代償金を支払う方法です。

メリット

上記の現物分割は、かならずしも良い結果になるとは限りません。そのため、代償分割は現時点の土地の価値を維持しつつ遺産相続し、代償金が支払われるので他の相続人から不満が出にくい方法です。また、分筆できない不動産でも公平に分割できるメリットがあります。

デメリット

代償分割を行うためには、遺産である不動産の価値評価が適正になされていることが前提です。不動産の価値は常に変動しているため、税理士や不動産鑑定士などの専門家に相談することを推奨しています。また、土地などの不動産を相続する相続人が、他の相続人に対して代償分割を行えるだけの資金があることも前提になります。

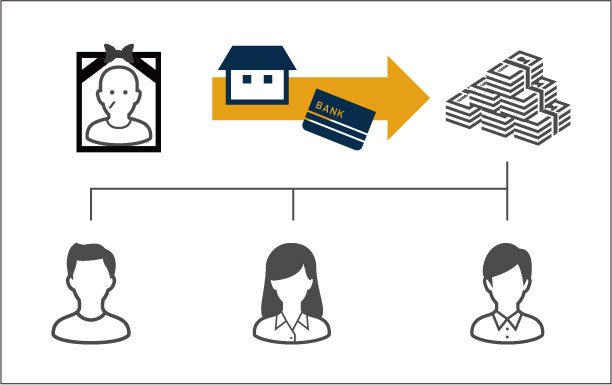

換価分割

換価分割とは、遺産である土地などの不動産を売却し、その売却金額を相続人で分割して相続する方法です。

メリット

代償分割とは異なり、不動産を持ち続けることがないため、公平な遺産分割の実現がしやすいのがメリットです。不動産の維持には管理費や固定資産税といった長期的なコストが発生するため、田舎の土地や相続人には使用用途がないといった場合に換価分割が適している場合があります。

デメリット

換価分割は、不動産を手放して行う遺産の分割方法です。先祖代々の土地を手放すことに抵抗がある人も少なくない、すぐに買い手がつくとは限らないといったデメリットがあります。また、不動産を売却するためには不動産仲介業者に支払う手数料等が発生するため、最終的には手元に残る遺産金額が減少する可能性があります。

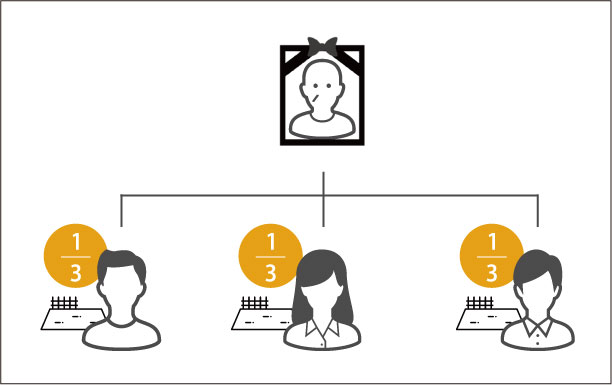

共有

共有は、不動産を分けずに遺産相続し、不動産を複数の人が共同所有する方法です。相続人で話し合っても、どうやって不動産を分けるべきか結論が出ない場合や、そもそも話し合いができない場合などに「とりあえず共有して相続する」方法が共有です。

メリット

土地などの不動産を相続人で共有するため、遺産分割協議で不公平が生じたり、トラブルに発展することがないのがメリットです。

デメリット

共有のデメリットは、不動産の活用や処分がしづらくなる点です。共有不動産の変更や売却をする際には、共有者全員の同意が必要になることから、のちのち相続人同士のトラブルに発展するリスクがあります。

04相続する財産の名義変更

05相続税の申告・納付

相続税を納めるために必要になる申告書の作成は、税理士に依頼するのが一般的です。当窓口では、相続に強いベテラン税理士と税務署OBが担当し、税金の負担を減らして、長期的な節税効果の高い不動産相続を実現します。

土地などの不動産の相続時に発生する税金(一例)

相続税

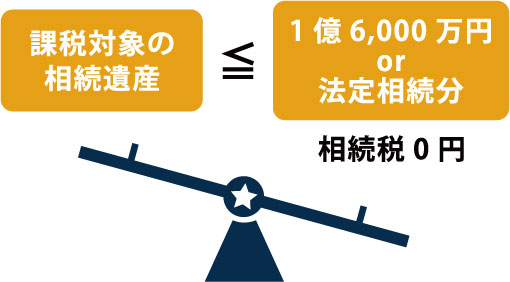

相続税の控除と特例活用による節税効果

配偶者の税額軽減とは配偶者が相続した遺産のうち、課税対象になる額が1億6,000万円以下の場合、または相続遺産が配偶者の法定相続分の範囲内である場合、1億6,000万円を超えても相続税がかからないという特例です。

小規模宅地等の特例とは、小規模な宅地に対して一定の要件を満たした場合に、その宅地の評価額を最大80パーセント減額できるという特例です。

登記免許税

固定資産税

SMC税理士法人の強み

経験豊富なプロが対応

相続税に強い税理士と税務署OBが在籍しています。お客様の不安解消のため、節税や費用面などのアドバイスを積極的にいたします。

長期的な節税対策

専門家として財産評価、お客様に合った節税対策をご提案し、お子様やお孫様の代まで資産を引き継げるお手伝いをさせていただきます。

明確な料金設定

相続財産はお一人お一人内容が異なるため、無料相談で簡易シミュレーションをさせていただいた上で、料金をご提示いたします。

土地などの不動産を含む相続税の金額は、

依頼する税理士によって大きく変動します

「土地の相続で揉めている」、「不動産の相続手続き、何をしていいのか分からない」、「スムーズに土地などの不動産の相続を済ませたい」。そんな方は、相続の経験豊富な税理士・元税務署OBが在籍する東濃相続税の相談窓口にお任せ下さい。お客様にとって円満な相続を実現します。