贈与税申告書作成サービス

| 贈与税とは |

|---|

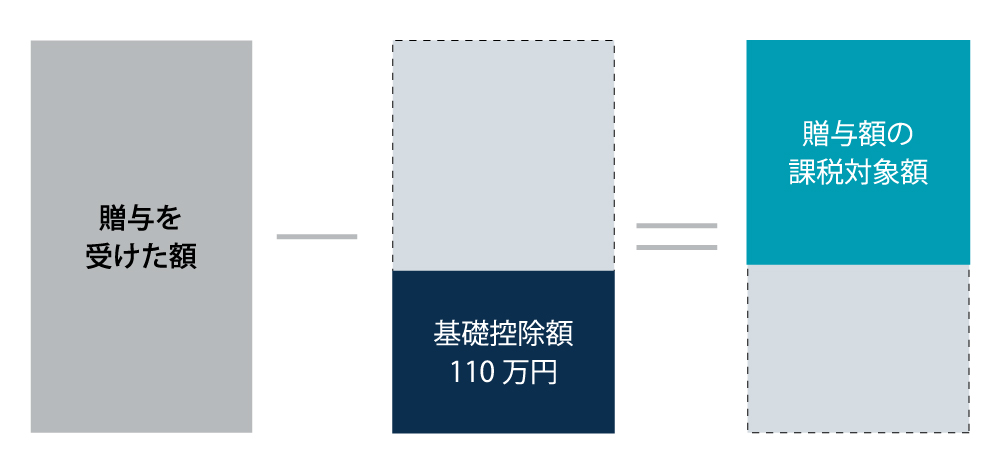

| 個人が財産をもらった時にかかる税金。 毎年1月1日から12月31日までにもらった財産の合計から 基礎控除額を引いた残りに税金が課されます。 |

贈与税の課税方法

贈与税の計算方法として、「暦年課税」と「相続時精算課税」の2種類が挙げられます。

暦年課税

毎年、1年間に贈与を受けた財産の合計から基礎控除額110万円を控除した残額に応じた税率で課税されます。通常は下記の表の一般税率で計算されますが、祖父母や父母などの直系尊属から、子や孫など20歳以上の人への贈与は特例税率で計算する事ができます(申告時に謄本等の書類提出が必要) こちらは相続開始前3年以内の贈与を相続財産として再計算されるので注意が必要です。

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | - |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | - |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 30万円 |

| 600万円以下 | 30% | 90万円 |

| 1,000万円以下 | 40% | 190万円 |

| 1,500万円以下 | 45% | 265万円 |

| 3,000万円以下 | 50% | 415万円 |

| 3,000万円超 | 55% | 640万円 |

基礎控除後の課税価格の算定

贈与を受けた金額から、基礎控除額を引いた残額が贈与税の対象となる金額になります。

贈与税の計算

上記式で算出した金額に、当てはまる税率を乗じて贈与税は計算されます。

例:贈与財産 500万円(一般税率で算定)

基礎控除後の課税価格の算定:500万円-110万円=390万円

贈与税の計算:390万円×20%-25万円=53万円

相続時精算課税

60歳以上の父母又は祖父母(以下「贈与者」)から20歳以上の子又は孫に対して贈与する場合、贈与を受けた者が特別控除額(2,500万円)まで贈与税が非課税となります。特別控除額を超えた場合は一律20%の贈与税がかかります。 将来、価値が上がる財産を一気に贈与する事で、将来の相続税を抑える効果はあります。

この制度を選択すると、将来相続が発生した時は贈与した財産は相続財産として相続税が計算されます。 さらにこの制度を選択する事で、贈与者からの贈与はその後暦年課税で計算する事が出来なくなるので、活用する場合は十分に検討するのが望ましいです。

贈与税を減らす方法として下記の制度もありますので、要件に当てはまるのであれば活用をご検討ください。

贈与税の課税方法

住宅取得資金等の贈与

子や孫が自宅を新築・購入等する時に、贈与者から子や孫へその資金を贈与されたときは、一定額まで贈与税が非課税になります(使い切れない分は贈与税が課税)

教育費の贈与

子や孫に対して教育資金を贈与する場合、一人につき1,500万円まで贈与税が非課税になります(30歳までに使い切れなかった分は贈与税又は相続税が課税)

結婚・子育て資金の贈与

子や孫に対して結婚・出産・子育ての資金を贈与する場合、一人につき1,000万円まで贈与税が非課税になります(50歳までに使い切れなかったとき、贈与者の相続が発生して残額がある時は贈与税・相続税が課税)