- SMC税理士法人TOP>

- サービス一覧>

- 相続サービス>

- 個人の相続:相続税申告

相続税の申告期限は10カ月以内です

相続につきましては、財産分割の手続き(相続の放棄、限定承認、遺産分割協議書の作成など)・税金面の手続き(土地建物等の評価、小規模宅地等・地積規模が大きい土地等の評価減、配偶者税額軽減、生前贈与の確認、申告書作成など)とでやるべきことが多く、相続税の申告期限の10ヵ月はあっという間に来てしまいます。

ご不明点だけでも、是非ご相談ください。

生前対策についてはこちら

相続が発生したら何をするの?

service-

相続発生

SMCと一緒に役所手続きや遺言の確認、資産/負債の把握、土地評価などを行います。

-

相続放棄判断

借金がある場合などには相続発生から3カ月以内に相続放棄を行います。

-

準確定申告

相続発生から4カ月以内に、SMCもしくはお客様ご自身で準確定申告を行います。

-

相続税申告

相続発生から10カ月以内に各種手続/節税対策/遺産分割を行い相続税を申告/納付。

相続手続きスケジュール

期限を過ぎると故人の借金を引き継ぐことになったり、故人の遺産を目減りさせてしまいます。

-

相続発生

- 相続発生すぐに行うこと

死亡届の提出(相続の開始)

葬儀代や医療費等の支払い・領収書の取得

未払債務(公共料金等)の支払い、領収書の取得

役所での介護保険や高額療養費等の還付金請求

-

3ヵ月以内

- 相続放棄期限

遺言の有無の確認

戸籍等取得による相続人の確定(基礎控除の計算)

生命保険金の請求、支払明細の受領

大まかな資産・負債の把握

相続放棄・限定承認の検討

-

4ヵ月以内

- 準確定申告期限

相続人全員の印鑑証明書の準備

不動産の登記簿謄本や公図の取得

金融機関等での残高証明書等の申告書類取得

準確定申告・納付(又は還付)

-

10ヵ月以内

- 相続税の申告・納付期限

財産・債務の詳細検討・評価

遺産分割協議・遺産分割協議書作成

相続人ごとの相続税額の確認

相続税の申告で使える特例や控除の検討

資産・負債の名義変更手続き

相続人全員のマイナンバー・身分証明書の準備

相続税の申告・納付

相続税のポイント

PointPOINT

01

01

財産が3,600万円以上なら相続税の申告が必要な可能性があります

以下の基礎控除額を超える場合は相続税の申告が必要になります。

3,000万円+(600万円×法定相続人数)

財産額が基礎控除を上回る場合、上回った財産額に対して相続税が掛かります。

しかしこの時の財産額には、不動産等の評価に時間のかかるものも含めなければいけません。ご不明点だけでも、是非ご相談ください。

POINT

02

02

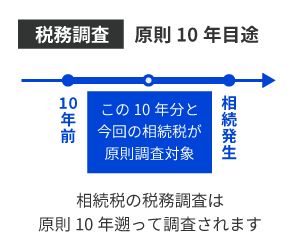

税理士に任せれば税務調査の対象になりづらい

相続人様ご自身で申告をされる場合、ほぼ確実に税務調査の対象になるといわれています。税務調査で申告漏れが判明した財産については追徴で課税され、本来支払う税金よりはるかに多く支払わないといけなくなります。

そうならないためにも、相続税に強い税理士に相談をして、お任せすることをおすすめします。

POINT

03

03

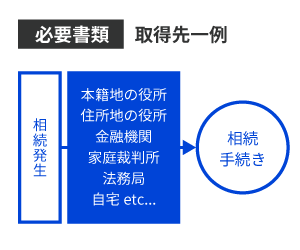

必要書類のラインナップ、財産計算など全てお任せください

相続には被相続人、相続人それぞれに関する書類を用意する必要があります。

これらの書類は普段なじみがない上に「申告に必要な書類」というのが相続人によってさまざまなため、専門家以外だと理解するだけで大変です。書類を揃えた後も特に土地家屋などの不動産の評価を初めとした財産計算は、複雑な方法が用いられているため自力では中々難しいものです。

SMC税理士法人の相続税申告報酬

Fee基本報酬

- 遺産総額の内、1億円までの部分:0.8%

- 遺産総額の内、1億円を超え2億円までの部分:0.7%

- 遺産総額の内、2億円を超え3億円までの部分:0.6%

- 遺産総額の内、3億円を超える部分:0.5%

| 遺産総額 | 基本報酬金額(税込) |

|---|---|

| ~4,000万円 | 352,000円 |

| ~5,000万円 | 440,000円 |

| ~6,000万円 | 528,000円 |

| ~7,000万円 | 616,000円 |

| ~8,000万円 | 704,000円 |

| ~9,000万円 | 792,000円 |

| ~1億円 | 880,000円 |

| ~1.5億円 | 1,265,000円 |

| ~2億円 | 1,650,000円 |

| ~2.5億円 | 1,980,000円 |

| ~3億円 | 2,310,000円 |

| ~5億円 | 3,410,000円 |

遺産総額の1,000万円未満の端数は切上げ

小規模宅地等の評価減適用前の金額

加算報酬

| 内容 | 報酬金額(税込) | |

|---|---|---|

| 相続人加算 | 2人目から1人につき | 55,000円 |

| 土地(路線価) | 1利用 | 55,000円 |

| 土地(倍率) | 1利用 | 5,500円 |

| 家屋 | 1戸 | 5,500円 |

| 事業用資産(評価必要な試算) | 1個 | 11,000円 |

| 有価証券 | 1銘柄 | 8,800円 |

| 定期預金 | 1口 | 5,500円 |

| 生命保険 | 1口 | 3,300円 |

| 非上場株式 | 1社 | 165,000円~ |

別途報酬(申告期限3ヵ月以内の依頼の場合は、下表の加算額が別途かかります。)

| 申告期限までの猶予期間 | 報酬金額 |

|---|---|

| 申告期限1ヵ月の場合 | 報酬金額(基本報酬+加算報酬)×30%を加算 |

| 申告期限2ヵ月の場合 | 報酬金額(基本報酬+加算報酬)×20%を加算 |

| 申告期限3ヵ月の場合 | 報酬金額(基本報酬+加算報酬)×10%を加算 |

複雑な地形、遠方の土地等の場合は、別途調査費を負担いただく場合があります。

遺産分割協議書作成、名義変更手続には、別途費用がかかります。

延納・物納・納税猶予検討には、別途費用がかかります。

謄本・公図等申請費用などの手続きに必要な実費をご負担いただきます。

SMCグループの全国対応サービス

areaSMCグループは、東京・愛知・岐阜にオフィスを置き、自社ネットワークを展開しています。

会計業界の中では特にITに力を入れている為、完全非対面でのサポートが可能であり世界中どこでも変わらない税理士顧問サービスを提供することが出来ます。

- 必要書類

-

- 被相続人の戸籍謄本・住民票

- 故人の戸籍謄本

- 遺産分割協議書

- その他必要書類多数

- 実施期間

- 1ヵ月~

相続税申告は最短1ヵ月から

- 料金概算

- 352,000円~(税込)