この記事を読むのに必要な時間は約 12 分です。

個人事業主にとって、確定申告は毎年必要となる重要な手続きです。しかし、初めて確定申告をおこなう方や書き方が不安な方にとっては、ハードルが高いと感じるかもしれません。

そこで今回は、個人事業主・フリーランスの方のために、確定申告書の書き方をイチから詳しく解説します。確定申告の手順も紹介しますので、ぜひご活用ください。

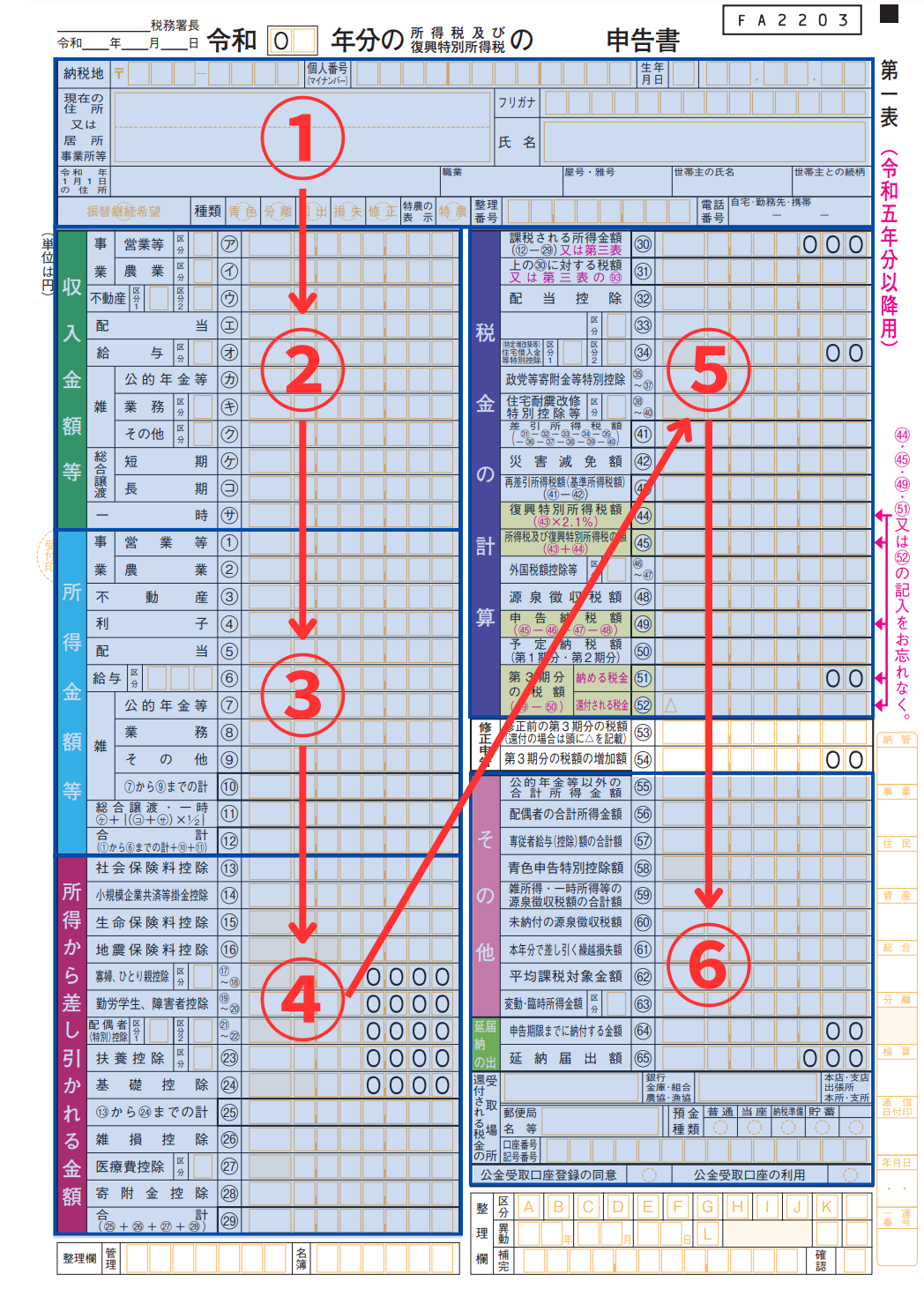

【収入・所得・税金の計算など】第一表の書き方

確定申告書の第一表は、「収入、所得、控除、税金の計算など」をまとめた基本的な書類で、全ての申告者が提出します。

確定申告書は①から⑥の順に記入すると、スムーズに作成できます。これは、所得税の計算が①から⑥の順でおこなわれ、確定申告書も同じ順番で記入できるからです。

基本情報

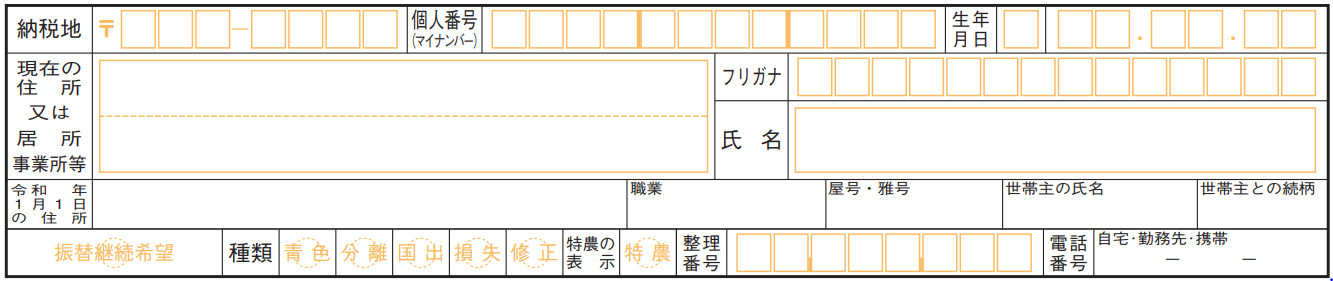

第一表の上段は、申告者本人の基本情報を記入する箇所です。

以下、間違えやすい項目を解説します。

| 項目 |

記入する内容 |

| 生年月日 |

生年月日の元号は、以下の番号を記入

・明治:1

・大正:2

・昭和:3

・平成:4

・令和:5 |

| 現在の住所又は居所事業所等 |

事務所など住所地以外の税務署に提出する場合、上段に事務所などの所在地、下段に住所地を記入し、「現在の住所又は居所事務所等」欄の当てはまるものに〇をつける |

| 令和 年1月1日の住所 |

住所に変更がなければ、「同上」と記入

「令和 年」には申告年の翌年を記入

(例)令和5年分確定申告の場合:令和6年1月1日の住所 |

| 職業 |

「美容師」や「青果小売業」など、具体的に記入 |

| 屋号・雅号 |

「〇〇商店」などあれば記入

屋号・雅号がなければ記入不要 |

| 種類 |

あてはまるものすべてに〇をつける

・青色:青色申告者

・分離:分離課税(第三表を使用する方)

・国出:国外転出時課税制度の適用を受ける方

・損失:損失申告(第四表を使用する方)

・修正:修正申告をする方 |

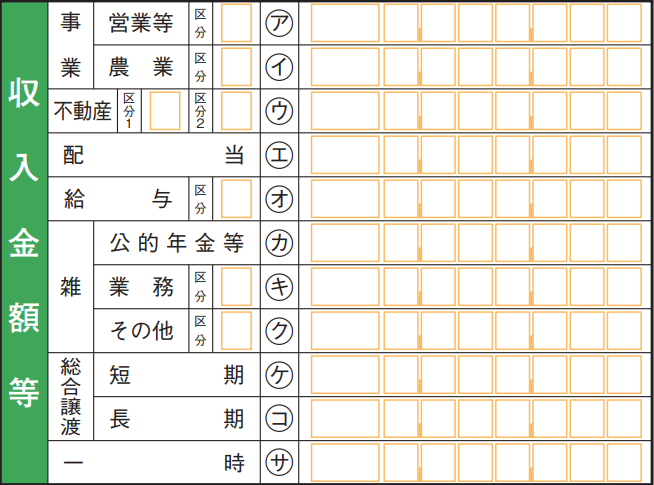

収入金額等

「収入金額等」の欄は、「受け取った金額の合計額(必要経費を差し引く前)」を記入する箇所です。

| 所得の種類 |

記入する方 |

| 事業 |

営業等 |

個人事業主やフリーランスなど事業を営んでいる方 |

| 農業 |

農業を営んでいる方 |

| 不動産 |

土地や建物の貸付など不動産業を営んでいる方 |

| 配当 |

株式や投資信託の配当金を申告する方 |

| 給与 |

会社員やアルバイト・パートなど給与を受け取っている方 |

| 雑 |

公的年金等 |

国民年金などの公的年金を受け取っている方 |

| 業務 |

副業等で所得がある方 |

| その他 |

暗号資産やFX取引がある方など |

| 総合譲渡 |

短期 |

所有期間5年以下の金地金や美術品等を売った方 |

| 長期 |

所有期間5年超の金地金や美術品等を売った方 |

| 一時 |

生命保険の満期保険金や懸賞金等、一時的な収入を受け取った方 |

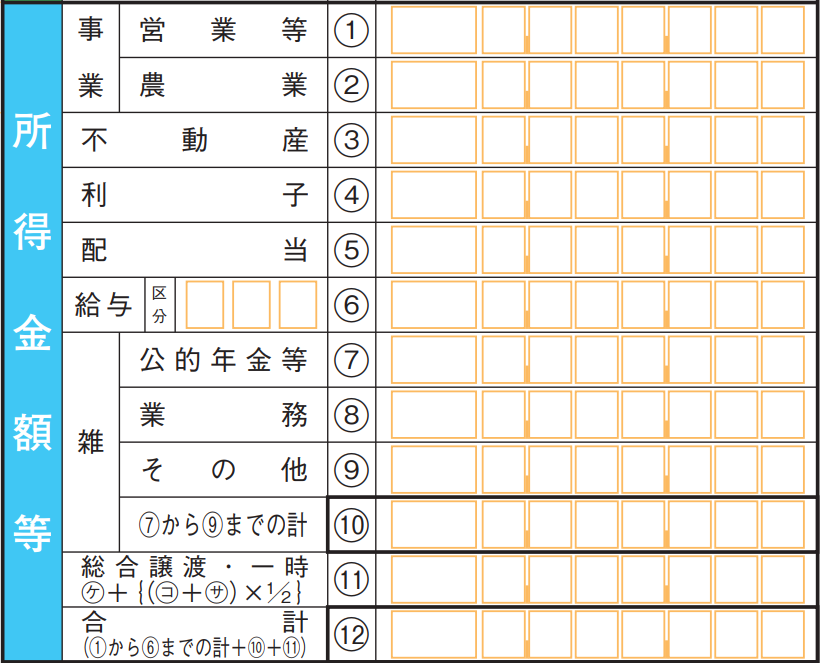

所得金額等

「所得金額等」の欄には、基本的に「収入金額から必要経費を差し引いた所得金額」を記入します。

| 所得の種類

| 記入する金額 |

| 事業 |

営業等 |

収入金額-必要経費 |

| 農業 |

| 不動産 |

| 利子 |

通常、記入不要 |

| 配当 |

収入金額-株式などを購入するための借入金の利子 |

| 給与 |

収入金額-給与所得控除額 |

| 雑 |

公的年金等 |

収入金額-公的年金等控除額 |

| 業務 |

収入金額-必要経費 |

| その他 |

| 総合譲渡 |

収入金額-(取得費+譲渡費用)-特別控除額 |

| 一時 |

収入金額-収入を得るためにかかった金額 |

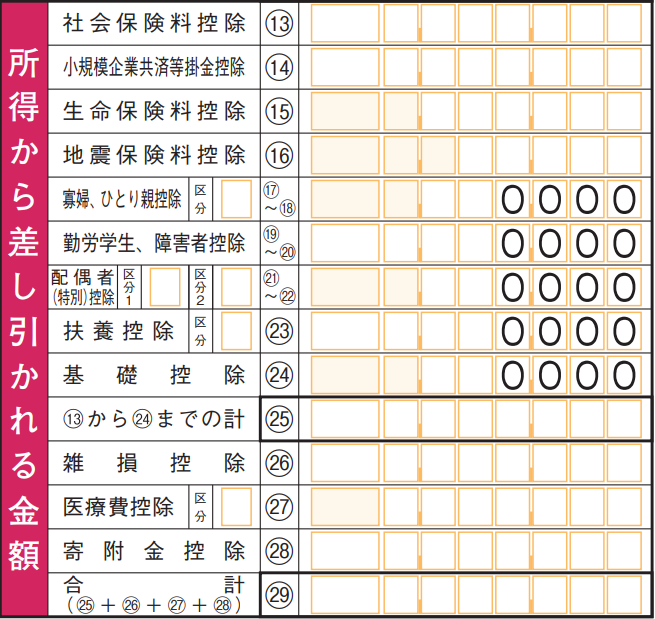

所得から差し引かれる金額

「所得から差し引かれる金額」欄は、所得控除額を記入する箇所です。

| 所得控除の種類 |

記入する方 |

記入する金額 |

| 社会保険料控除 |

国民健康保険、国民年金、介護保険などの社会保険料を支払った方 |

支払った社会保険料の合計額 |

| 小規模企業共済等掛金控除 |

iDeCoや小規模企業共済などの掛金を支払った方 |

支払った掛金の合計額 |

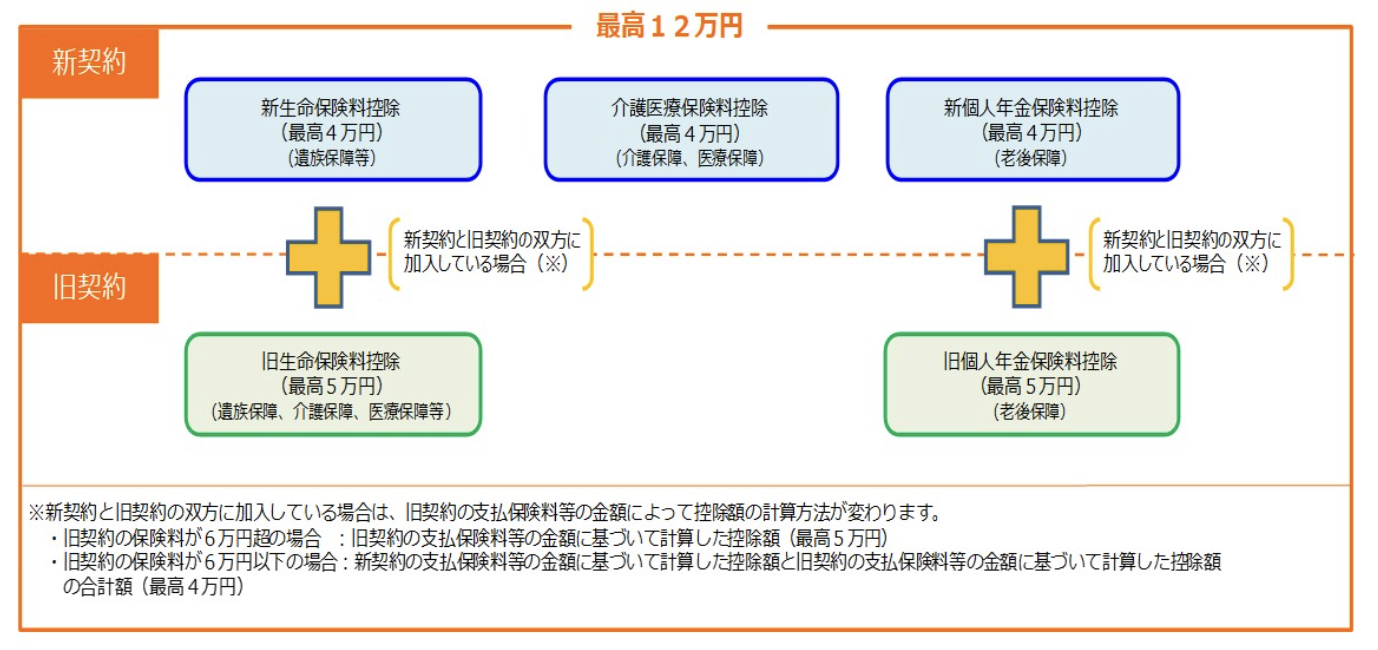

| 生命保険料控除 |

生命保険料、介護保険料、個人年金保険料を支払った方 |

所定の方法で計算した金額(新契約と旧契約の合計で最高12万円) |

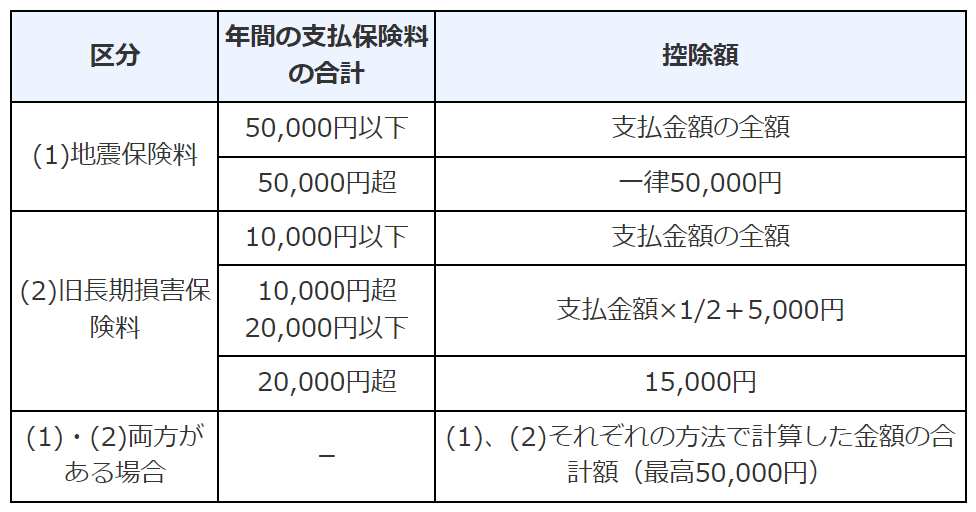

| 地震保険料控除 |

地震保険料等を支払った方 |

所定の方法で計算した金額(最高5万円) |

| 寡婦控除 |

夫と死別・離婚後に再婚していない一定の女性 |

27万円 |

| ひとり親控除 |

未婚のひとり親で合計所得金額が500万円以下の方 |

35万円 |

| 勤労学生控除 |

年間の合計所得金額が75万円以下の学生 |

27万円 |

| 障害者控除 |

本人や扶養親族等に障害者、特別障害者がいる方 |

障害者:27万円

特別障害者:40万円

同居特別障害者:75万円 |

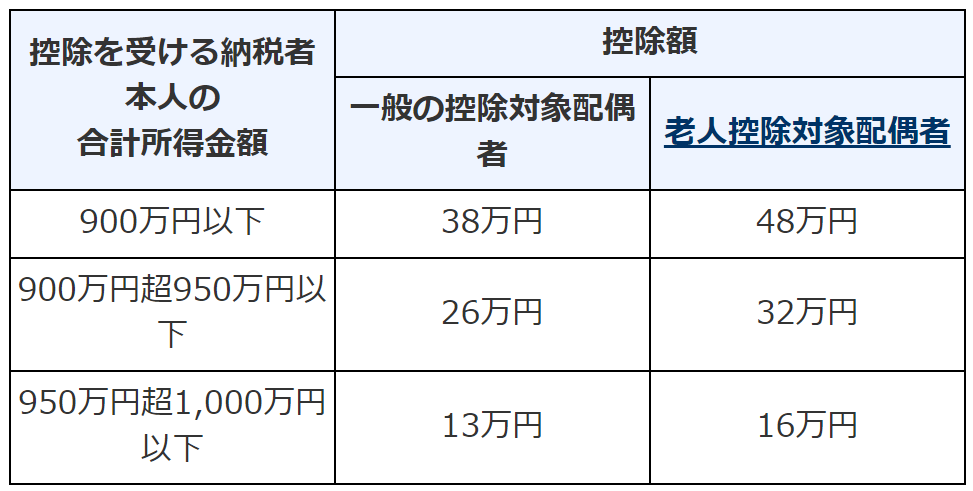

| 配偶者控除 |

合計所得金額が48万円以下の配偶者がいる方 |

申告者と配偶者の所得等によって、13万円~48万円 |

| 配偶者特別控除 |

合計所得金額が48万円超133万円以下の配偶者がいる方 |

申告者と配偶者の所得によって、1万円~38万円 |

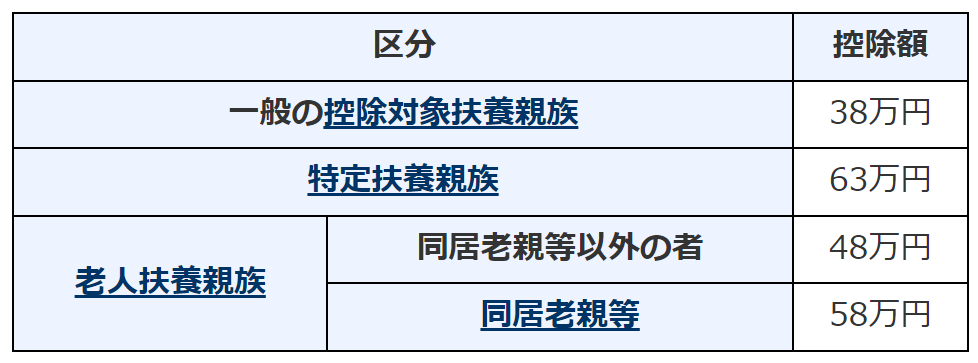

| 扶養控除 |

合計所得金額48万円以下の親族や16歳以上の子供を扶養している方 |

一般の控除対象扶養親族:38万円

19歳以上23歳未満の扶養親族:63万円

70歳以上の老人扶養親族:48万円

同居の老人扶養親族:58万円 |

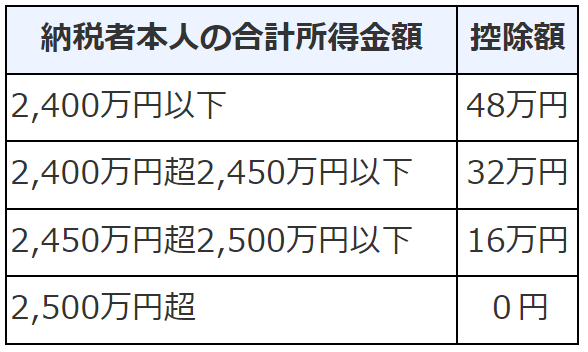

| 基礎控除 |

合計所得金額が2,500万円以下の方 |

申告者の所得によって16万円~48万円 |

| 雑損控除 |

災害や盗難等で被害を受けた方 |

次のうち、いずれか多い金額

・(損失額等-保険金等の額)-総所得金額×10%

・原状回復費等-保険金等の額-5万円 |

| 医療費控除 |

多額の医療費を支払った方 |

次のうち、いずれか多い金額(最高200万円)

・(医療費の額-保険金等の額)-10万円

・(医療費の額-保険金等の額)-総所得金額×5%

・スイッチOTC医薬品の購入額-12,000円(最高88,000円) |

| 寄付金控除 |

国や地方公共団体などに寄付をした方 |

次のうち、いずれか少ない金額

・寄付金の合計額-2,000円

・総所得金額等×40%-2,000円 |

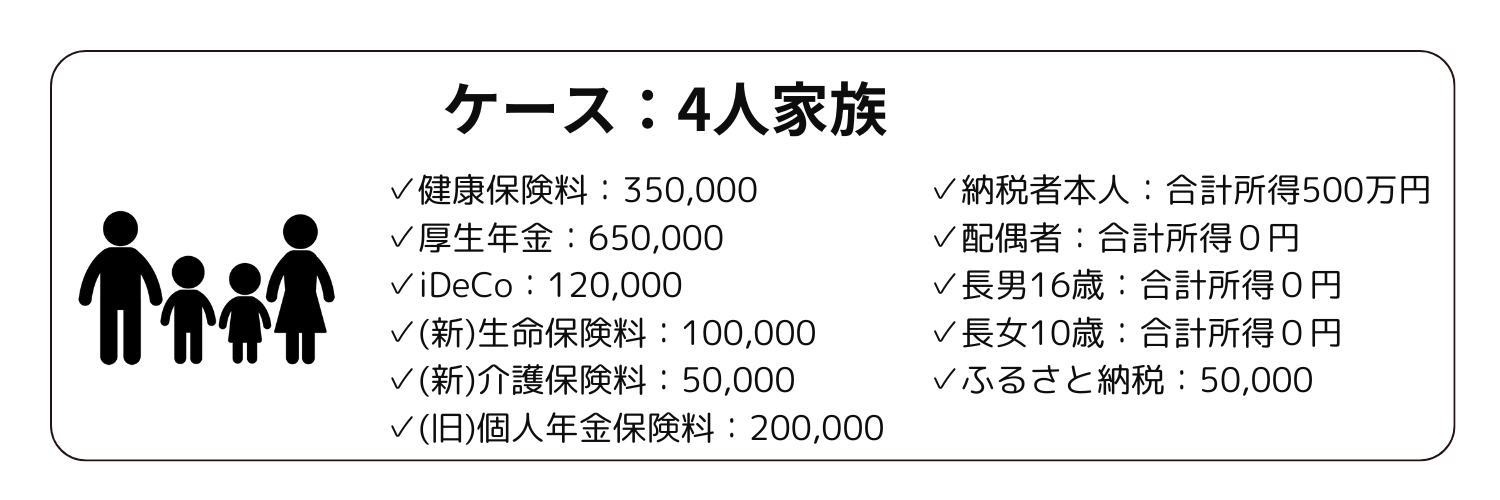

次に、「4人家族」と「ひとり親家庭」の場合について、記入する項目をそれぞれ紹介します。

| 項目 |

記入する金額 |

計算式 |

| ⑬社会保険料控除 |

1,000,000 |

350,000+650,000 |

| ⑭iDeCo |

120,000 |

|

| ⑮生命保険料控除 |

120,000

(上限) |

(新)生命:80,000超は一律40,000 |

| (新)介護:50,000×1/4+20,000=32,500 |

| (旧)年金:10,000超は一律50,000 |

| ㉑配偶者控除 |

380,000 |

|

| ㉓扶養控除 |

380,000 |

長女は16歳未満のためゼロ |

| ㉔基礎控除 |

480,000 |

|

| ㉘寄付金控 |

48,000 |

50,000-2,000 |

| ㉙合計 |

2,528,000 |

|

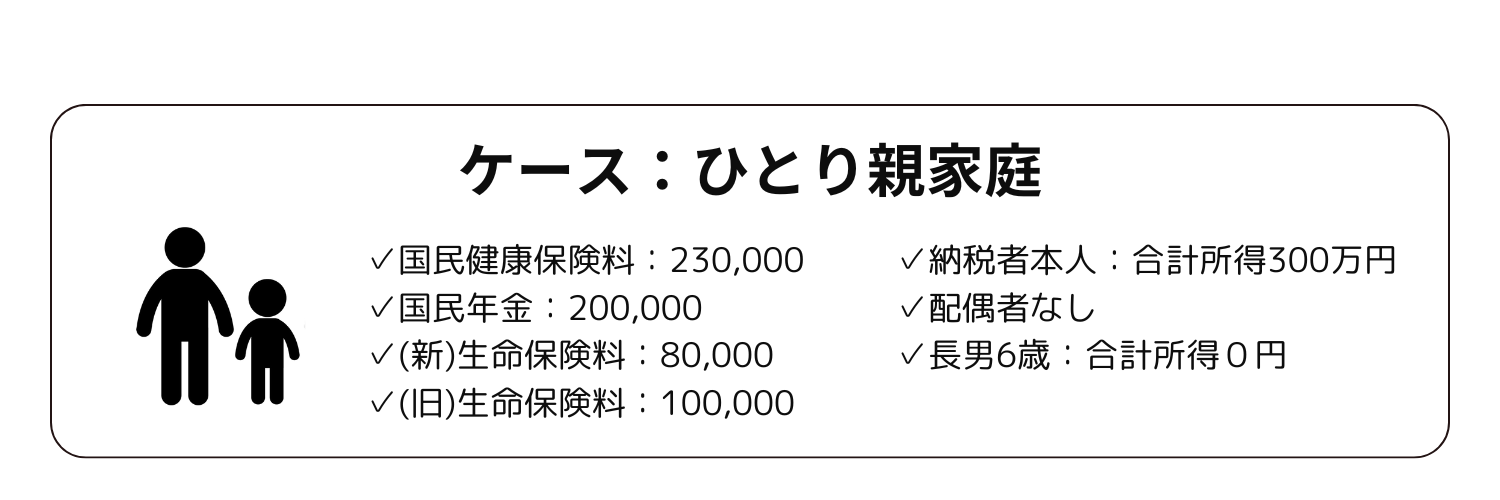

| 項目 |

記入する金額 |

計算式 |

| ⑬社会保険料控除 |

530,000 |

230,000+200,000 |

| ⑮生命保険料控除 |

50,000

(上限) |

(新)生命:80,000×1/4+20,000=40,000 |

| (旧)生命:100,000×1/4+25,000=50,000 |

| ⑱ひとり親控除 |

350,000 |

|

| ㉓扶養控除 |

0 |

16歳未満のため |

| ㉔基礎控除 |

480,000 |

|

| ㉙合計 |

1,410,000 |

|

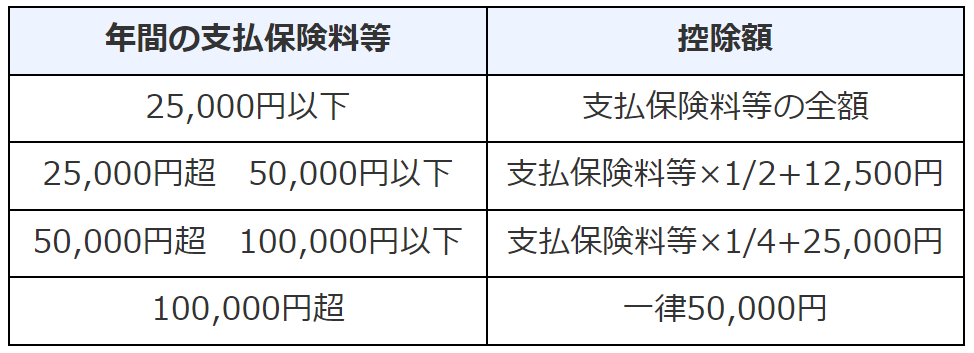

なお、主な控除額は次のとおりです。

【生命保険料控除(新契約)】

【生命保険料控除(旧契約)】

【生命保険料控除の上限額】

【地震保険料控除】

【配偶者控除額】

【扶養控除額】

【基礎控除額】

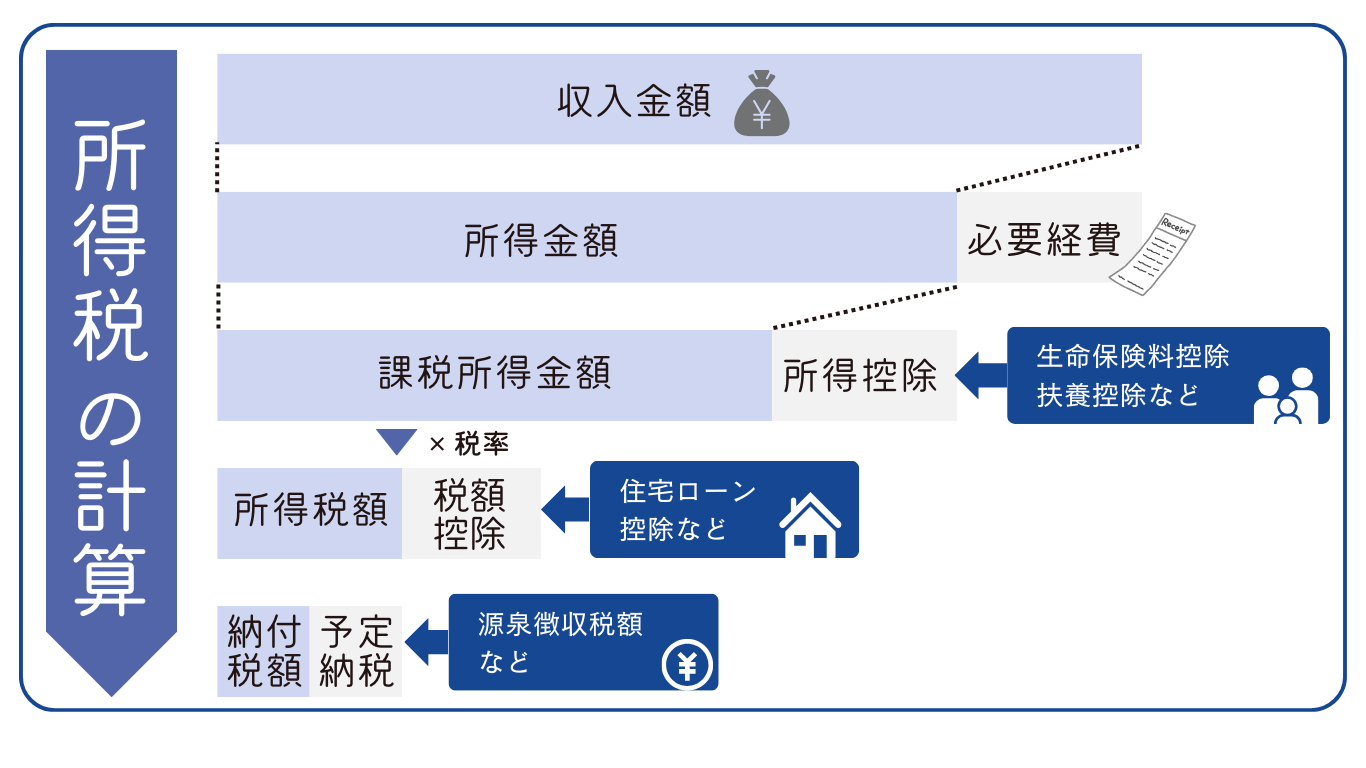

税金の計算

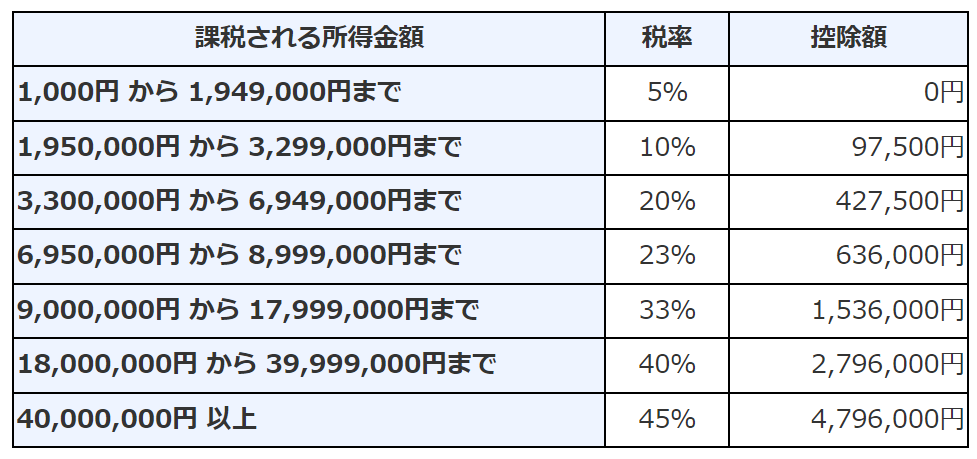

「税金の計算」欄では、「課税される所得金額」や「所得税額」などを記入します。

主な記入項目は、以下のとおりです。

| 項目 |

記入する金額 |

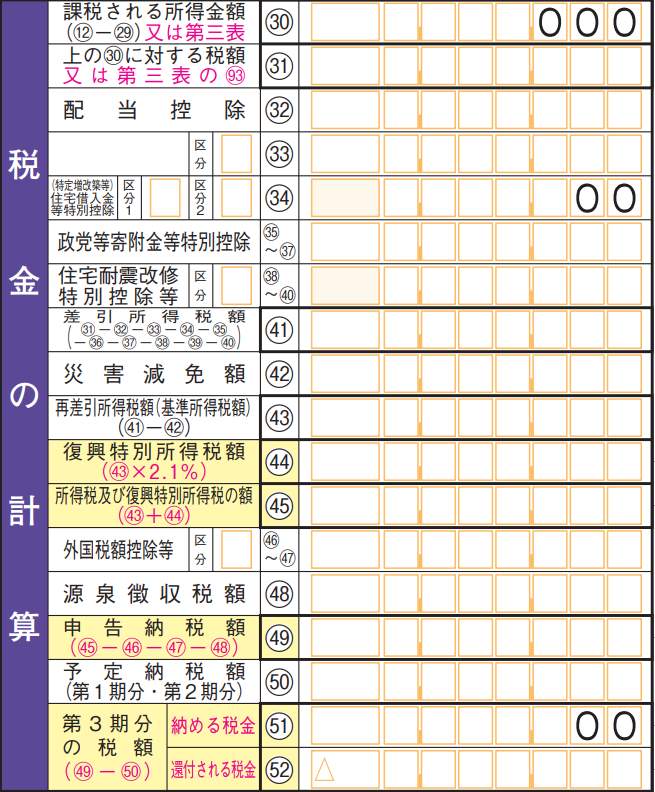

| 課税される所得金額 |

「⑫総所得金額等の合計」-「㉙所得から差し引かれる金額の合計」(1,000円未満切捨て) |

| 上の㉚に対する税額 |

「㉚課税される所得金額」 ×所得税率 – 控除額 |

| 配当控除 |

該当する税額控除がある場合は記入 |

| 住宅借入金等特別控除 |

| 政党等寄付金等特別控除 |

| 住宅耐震改修特別控除等 |

| 差引所得税額 |

「㉛所得税額」-「㉜~㊵税額控除」 |

| 再差引所得税額 |

「㊶差引所得税額」-「㊷災害減免法」 |

| 復興特別所得税額 |

「㊸再差引所得税額」×2.1% |

| 所得税及び復興特別所得税の額 |

「㊸再差引所得税額」+「㊹復興特別所得税額」 |

| 源泉徴収税額 |

給料や報酬から差し引かれた源泉所得税額 |

| 申告納税額 |

「㊺所得税及び復興特別所得税の額」-「㊻~㊽源泉徴収税額等」 |

| 予定納税額(第1期・第2期分) |

通知書に記載された予定納税の合計額 |

| 第3期分の税額 |

納める税金 |

「㊾申告納税額」-「㊿予定納税額」

・プラスの場合:納める税金(100円未満切捨て)

・マイナスの場合:還付される税金 |

| 還付される税金 |

なお、所得税は以下の計算式によって算出されます。

所得税の早見表

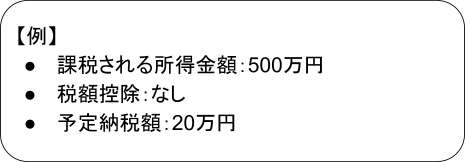

たとえば、次のケースでは下表のとおり記入します。

| 記入する欄 |

記入する金額 |

計算式 |

| ㉚:課税される所得金額 |

5,000,000 |

|

| ㉛㊶㊸:所得税額 |

572,500 |

5,000,000 × 20% – 427,500 |

| ㊹:復興特別所得税額 |

12,022 |

572,500 × 2.1% |

| ㊺:所得税及び復興特別所得税の額 |

584,522 |

|

| ㊿:予定納税額 |

200,000 |

|

| 51:第3期分の税額(納める税金) |

384,500 |

584,522-200,000 |

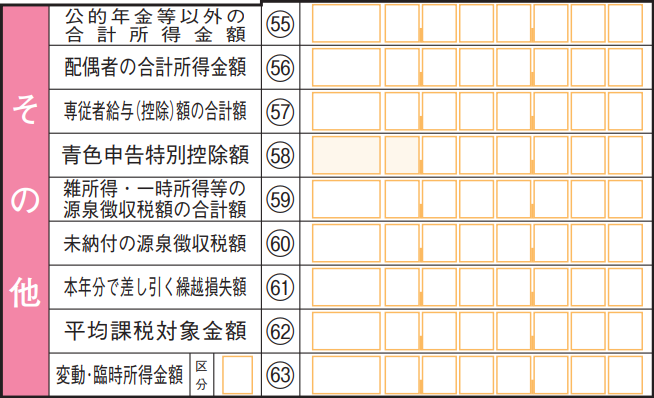

その他・還付される税金の受取場所

「その他」には、配偶者の合計所得金額や青色申告特別控除額などを記入します。

記入が必要な主な項目は、次のとおりです。

| 項目 |

記入する金額 |

| 配偶者の合計所得金額 |

配偶者特別控除を受ける場合は配偶者の「合計所得金額」を記入 |

| 専従者給与(控除)額の合計額 |

青色申告決算書の「専従者給与額」、収支内訳書の「専従者控除額」を転記 |

| 青色申告特別控除額 |

青色申告決算書の「青色申告特別控除額」を転記 |

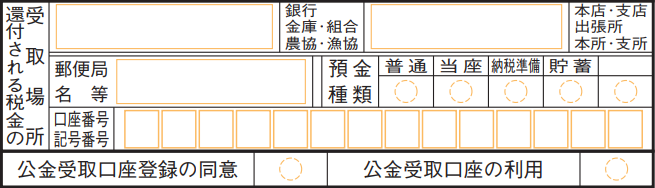

「還付される税金の受取場所」には、還付金を受けとる金融機関を記入します。

なお、公金受取口座の登録が済んでいる方は「公金受取口座の利用」欄に〇をつければ「還付される税金の受取場所」を記入する必要はありません。

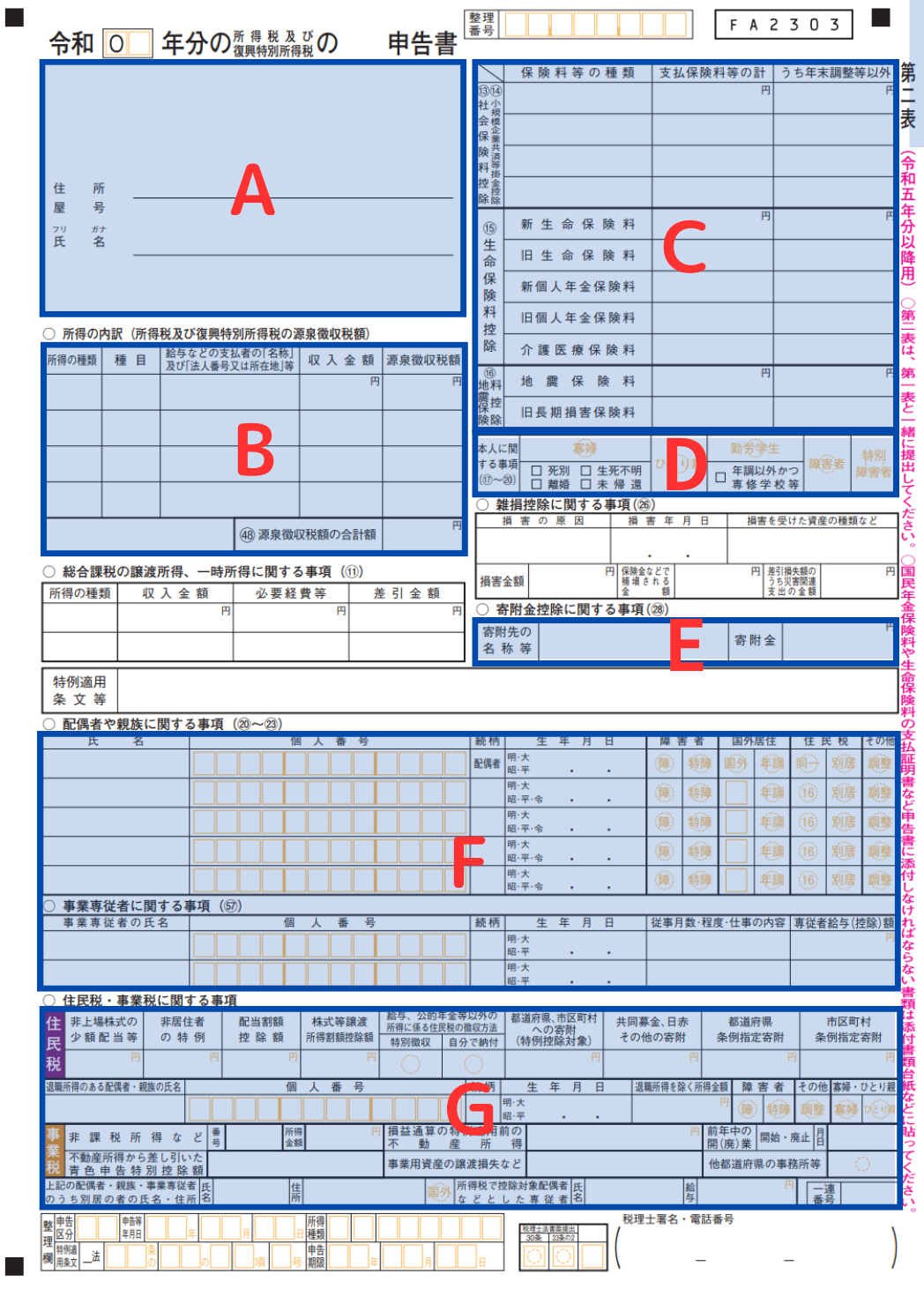

【確定申告】青色申告と白色申告の違いは?それぞれのメリットデメリット【所得・控除の明細】第二表の書き方

第二表は、「第一表の明細」を記入する書類です。

AからGの順に、記入方法を説明します。

住所・屋号・氏名

「住所・屋号・氏名」欄は、住所、屋号、氏名を記入します。

所得の内訳

「所得の内訳」は、第一表「収入金額等」「所得金額等」の内訳を記入する箇所です。

主な記入項目は、次のとおりです。

| 主な項目 |

記入内容など |

具体例 |

| 所得の種類 |

第一表「所得の種類」 |

営業等、不動産、給与、雑など |

| 種目 |

所得の種類の内容 |

原稿料、講演料、地代、給料、暗号資産など |

| 収入金額 |

必要経費や源泉所得税を差し引く前の収入金額 |

源泉徴収票や支払調書の「支払金額」など |

| 源泉徴収税額の合計額 |

第一表の「㊽源泉徴収税額」と一致する |

|

なお、取引先が多いなど書ききれない場合は、国税庁ホームページに掲載されている「所得の内訳書」を使用しましょう。

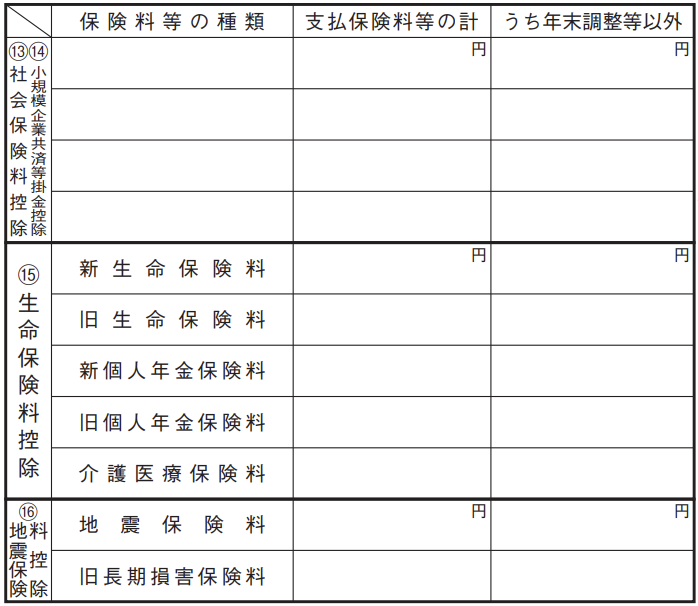

保険料控除等に関する事項

「保険料控除等に関する事項」は、第一表「社会保険料控除」や「生命保険料控除」などの明細を記入する箇所です。

| 項目 |

記入内容 |

| 保険料等の種類 |

社会保険の種類

例:国民年金、厚生年金、国民健康保険など |

| 支払保険料等の計 |

種類ごとに支払った保険料の合計額 |

| うち年末調整等以外 |

「支払保険料等の計」のうち、源泉徴収票に記載がない金額 |

本人に関する事項

「本人に関する事項」は、第一表「寡婦、ひとり親、勤労学生、障害者控除」を受ける場合、該当項目に〇をつけます。

寄付金控除に関する事項

「寄付金控除に関する事項」は、ふるさと納税など寄付をした場合に記入する箇所です。

なお、確定申告をおこなうと、ふるさと納税のワンストップ特例は無効になります。このため、確定申告をする場合は、ワンストップ特例申請書を提出した分も含めて確定申告書に記入が必要です。

配偶者や親族に関する事項

「配偶者や親族に関する事項」は、第一表「寡婦、ひとり親、障害者、扶養、配偶者控除等」の対象者を記入する箇所です。

氏名や個人番号などを記入し、該当する項目に〇をつけます。なお、16歳未満の親族には、「住民税」の「16」へ〇が必要です。

「事業専従者に関する事項」は、個人事業主が家族従業員(事業専従者)を雇っている場合に記入する箇所です。

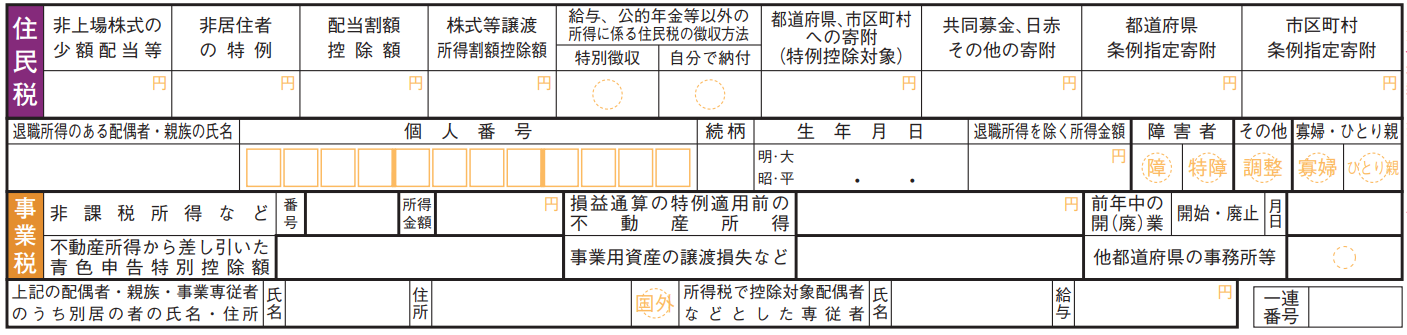

住民税・事業税に関する事項

「住民税・事業税に関する事項」は、所得税の確定申告とは別に、住民税や事業税の課税額に影響を与える事項を記入します。

たとえば、ふるさと納税をおこなった場合、「都道府県、市区町村への寄付(特例控除対象)」欄に「ふるさと納税額」の記入が必要です。記入を忘れると、住民税の納税額が多くなる可能性があるため、記入漏れに気をつけましょう。

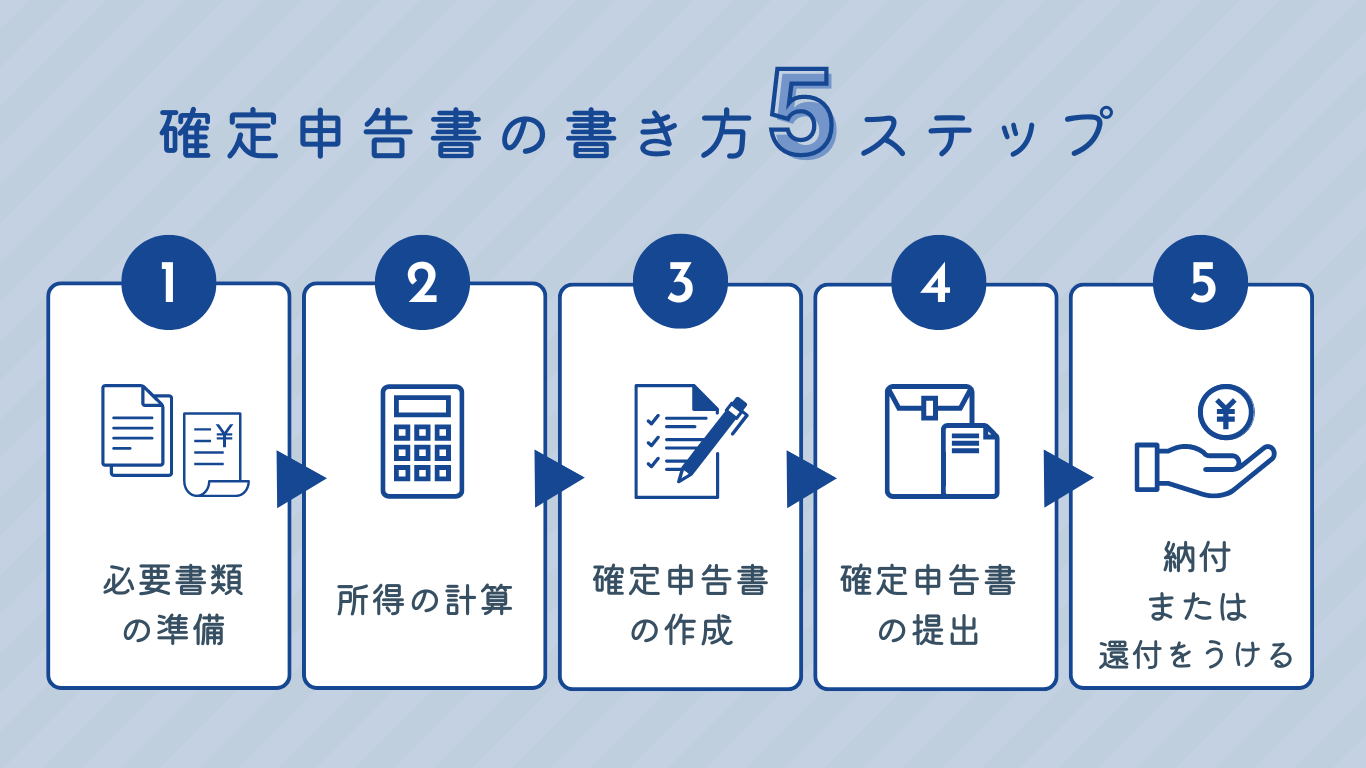

確定申告の手順「5ステップ」

ここでは、確定申告の基本的な手順を「5ステップ」で解説します。

必要書類の準備

確定申告をするために、まず必要な書類を準備しましょう。

主な必要書類は、次のとおりです。

| 確定申告書 |

具体例 |

| マイナンバー確認書類 |

マイナンバーカード、通知カード、住民票の写しなど |

| 収入に関する書類 |

源泉徴収票、支払調書、預貯金通帳など |

| 控除証明書 |

社会保険料控除証明書、生命保険料控除証明書、地震保険料控除証明書、寄附金控除証明書など |

| 必要経費に関する書類 |

レシート、領収書、請求書など |

所得を計算

次に、必要書類を整理して、所得を計算します。基本的には、所得=「収入金額」−「必要経費」です。

事業所得や不動産所得がある場合には、以下の書類を使って計算しましょう。

- 青色申告者:青色申告決算書

- 白色申告者:収支内訳書

確定申告書を作成

確定申告書は「4種類」あります。この中から、ご自身に必要なものを作成しましょう。なお、第一表と第二表は、確定申告をする全員が作成する必要があります。

| 第一表 |

収入、所得、控除、税額の計算などを記入 |

| 第二表 |

所得の内訳や控除の詳細などを記入 |

| 第三表 |

株式や不動産の売却など、申告分離課税対象の所得がある場合に必要 |

| 第四表 |

赤字で、損失の繰越控除のために必要 |

確定申告書を提出

確定申告書ができたら、税務署に提出します。提出方法は、次の3種類です。

| 窓口持参 |

最寄りの税務署や確定申告会場の窓口に直接提出する |

| 郵送 |

税務署に郵送で提出する |

| e-Tax |

e-Taxを利用して電子申告する |

納付または還付を受ける

申告が完了したら、税金を納付するか、払いすぎた税金の還付を受けます。

納付書は、自分で準備する必要がありますので、税務署か金融機関の窓口で取得しましょう。また、現金だけでなく、インターネットバンキングやクレジットカードなどを使って、キャッシュレスでの納付も可能です。

期限までに、忘れずに納税を済ませましょう。

税理士に確定申告を依頼する際の費用相場はいくら?具体的な費用とメリット・デメリットも解説!まとめ

この記事では、個人事業主やフリーランスの方に向けて、確定申告書の書き方をイチから解説しました。

確定申告書は、大きく分けて「第一表」と「第二表」の2枚で構成されています。

第一表は、基本情報、収入金額、所得金額、控除額、税金の計算、還付金の受取場所などを記入する書類です。第二表には、住所・氏名、所得の内訳、控除の詳細など、第一表の明細を記入します。

また、次の5ステップで確定申告をおこなうと、効率的です。

- 必要書類の準備

- 所得の計算

- 確定申告書の作成

- 確定申告書の提出

- 納付または還付を受ける

確定申告は税務上の義務であると同時に、適切な手続きをおこなうことで節税効果も期待できます。しっかりと準備をして、取り組みましょう。

とは?メリット・デメリットをわかりやすく解説-150x150.jpg)