この記事を読むのに必要な時間は約 11 分です。

仕訳に迷って検索した際に「現金主義(入金ベース)」「発生主義(発生ベース)」と目にして、「自分の会社はどっちで仕訳すればいいんだろう……。」と戸惑った経験はないでしょうか。

現金主義と発生主義は、会計処理のうえで指針となる重要な考え方です。実は、現金主義は個人事業主のみが選択できる計上方法で、法人では認められていません。

企業会計の原則では法人は発生主義で会計処理をおこなうと決まっていますが、まずはどのような仕訳が現金主義あるいは発生主義によるものかを理解していないと、原則に従った処理ができません。

この記事では、法人の会計処理における現金主義・発生主義の違いを詳しく解説します。

仕訳の具体例も紹介するので、ご自身の会社の帳簿と見比べながら、それぞれの主義の違いをマスターしましょう。

帳簿の計上における「2つの主義」の違いとは?

仕訳する際には「現金主義(入金ベース)」と「発生主義(発生ベース)」という2つの考え方が用いられます。

この2つの主義の違いを意識せずに仕訳をすると計上ミスにつながり、最終的には、税額に影響を及ぼすケースもあるでしょう。

この章では、「現金主義」と「発生主義」の違いを詳しく解説します。

現金主義(入金ベース)

現金主義は、現金や預金の入出金にあわせて仕訳をおこなう方法です。

現金・預金の入出金をベースに仕訳を考えることから、通称「入金ベース」とも呼ばれます。

たとえば、商品を購入したときは、代金を支払った日付で費用を計上します。また反対に、商品を売り上げたときは、代金を受け取った日付で収益の計上をおこないます。

現金主義は現預金の動きを基準に仕訳を考えるため、帳簿の数字と実際のお金にズレが生じにくく、会計の初心者でもわかりやすい考え方だといえるでしょう。

発生主義(発生ベース)

発生主義は、費用や収益が生じた時点で仕訳を計上する方法です。

費用・収益の発生をベースに仕訳を考えることから、通称「発生ベース」とも呼ばれます。

たとえば、商品を購入して代金を後日支払うケースでは、商品を購入した日付で費用の計上をして、代金を支払った日付で支払いの仕訳をします。

また、商品を売り上げて代金を後日受け取る場合は、商品を売り上げた日付で収益を計上して、代金を受け取った日付で入金の仕訳をおこないます。

発生主義は、現預金の動きとは関係なく費用や収益を計上する必要があるため、現金主義と比べると少々複雑な考え方です。

しかし、信用取引(掛け仕入・掛け売上)が主流の法人の取引に現金主義を用いると、事実に即した帳簿を作成できません。正確に会社の実態を把握できる帳簿を作成するためには、発生主義が適しているといえるでしょう。

売掛管理表と買掛金管理表の付け方現金主義・発生主義の仕訳の具体例

現金主義は、お金に動きがあった場合のみ取引を計上するので、お小遣い帳のような感覚で仕訳ができます。

ただし、現金主義では在庫数や現金の動きがない減価償却や信用取引(掛け仕入・掛け売上)が把握できません。そのため、会社の状態を正確に把握するには、発生主義で取引を認識・計上していくことが重要です。

この章では、同一の取引に対して現金主義・発生主義でどのように仕訳が変わるのか、具体例を紹介します。

車両を購入したケース

- 6月20日に車両が納車された

- 7月20日に購入代金500,000円が預金より引き落とされた

上記の取引のそれぞれの仕訳は、以下のとおりになります。

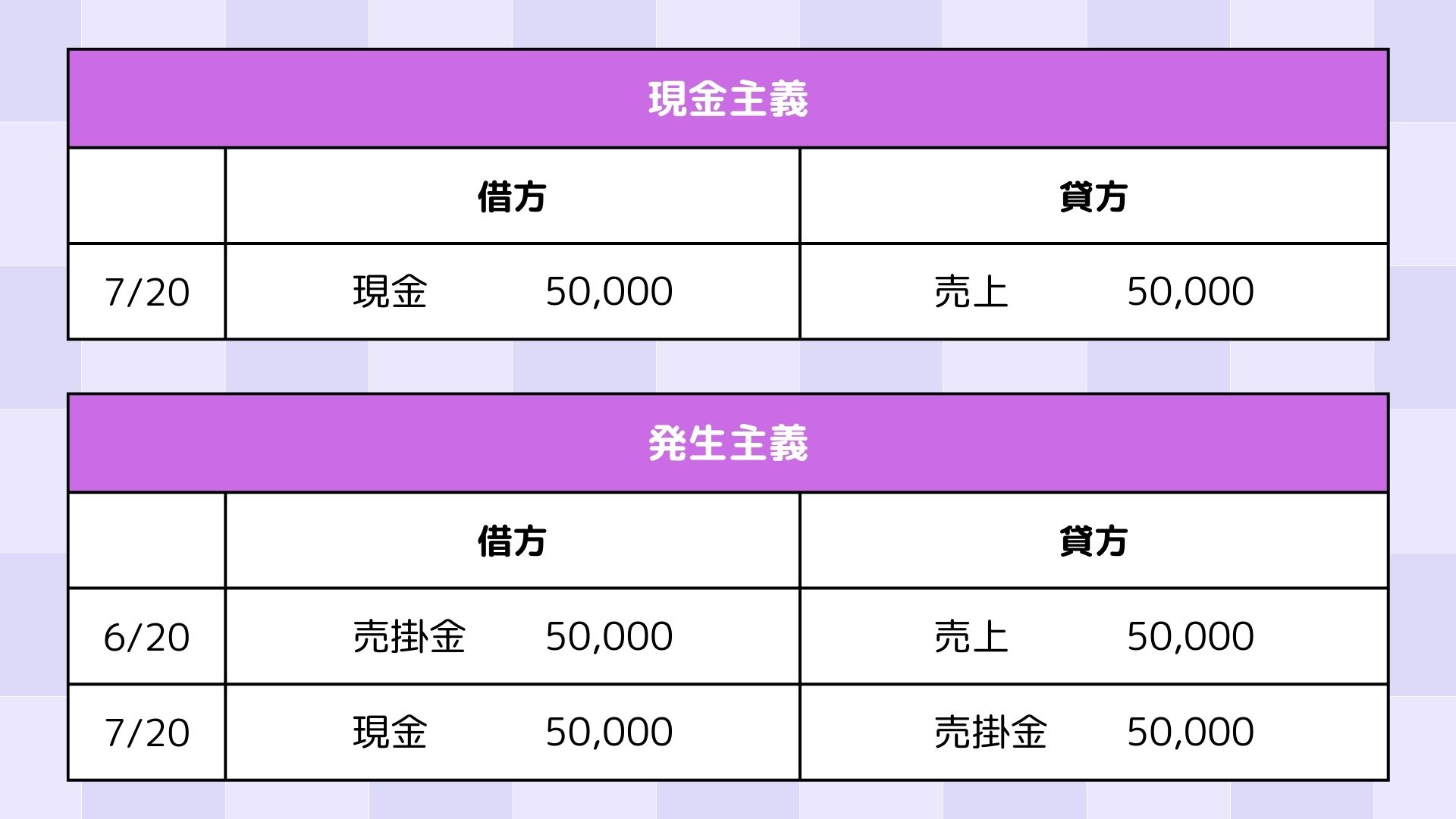

草刈り代行で売上があったケース

- 6月20日に草刈りを実施した

- 7月20日に草刈り代金50,000円が現金で入金された

上記の取引のそれぞれの仕訳は、以下のとおりになります。

小売業のケース

小売業のケースでは、仕入と売上の2パターンを紹介します。

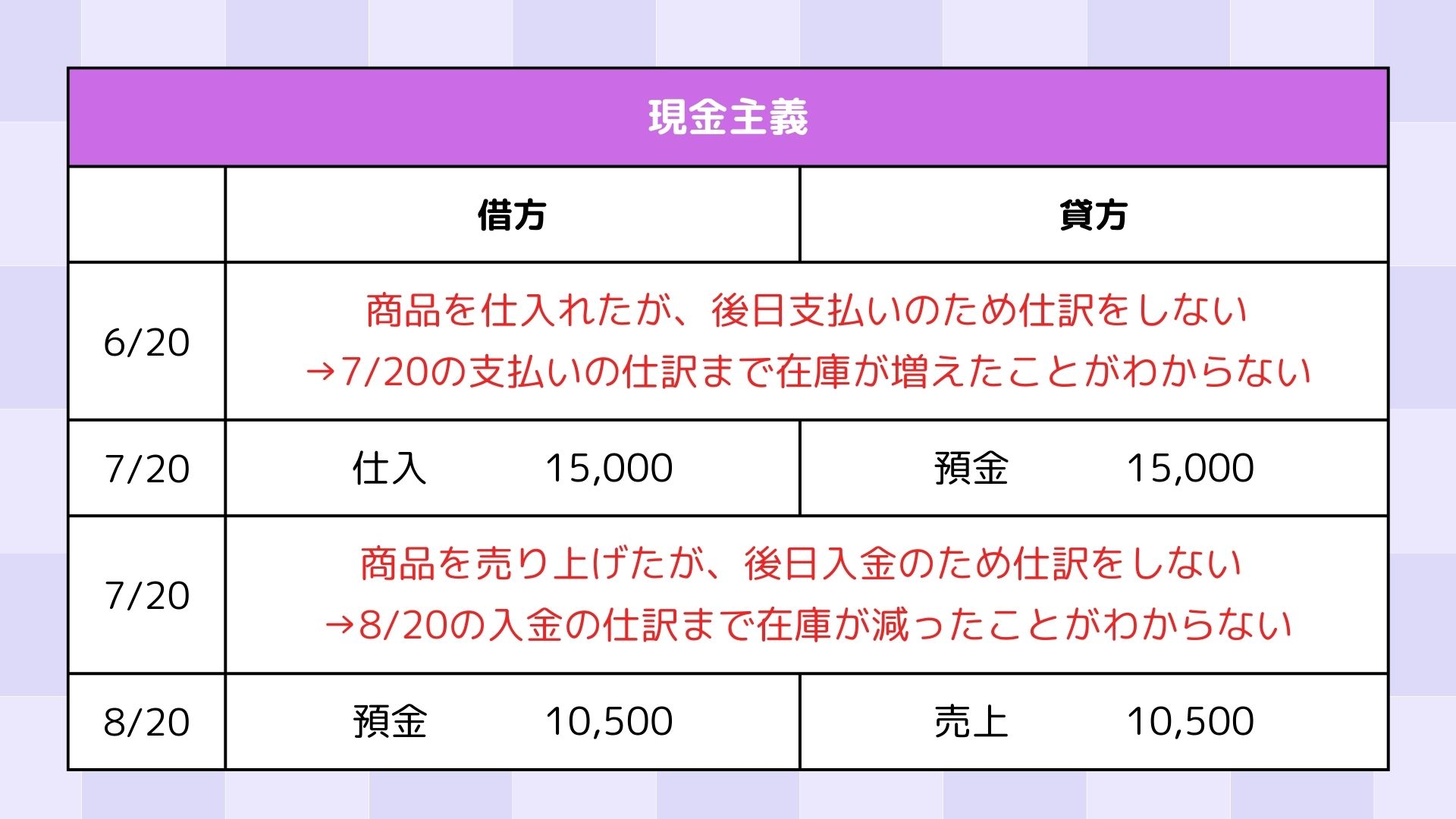

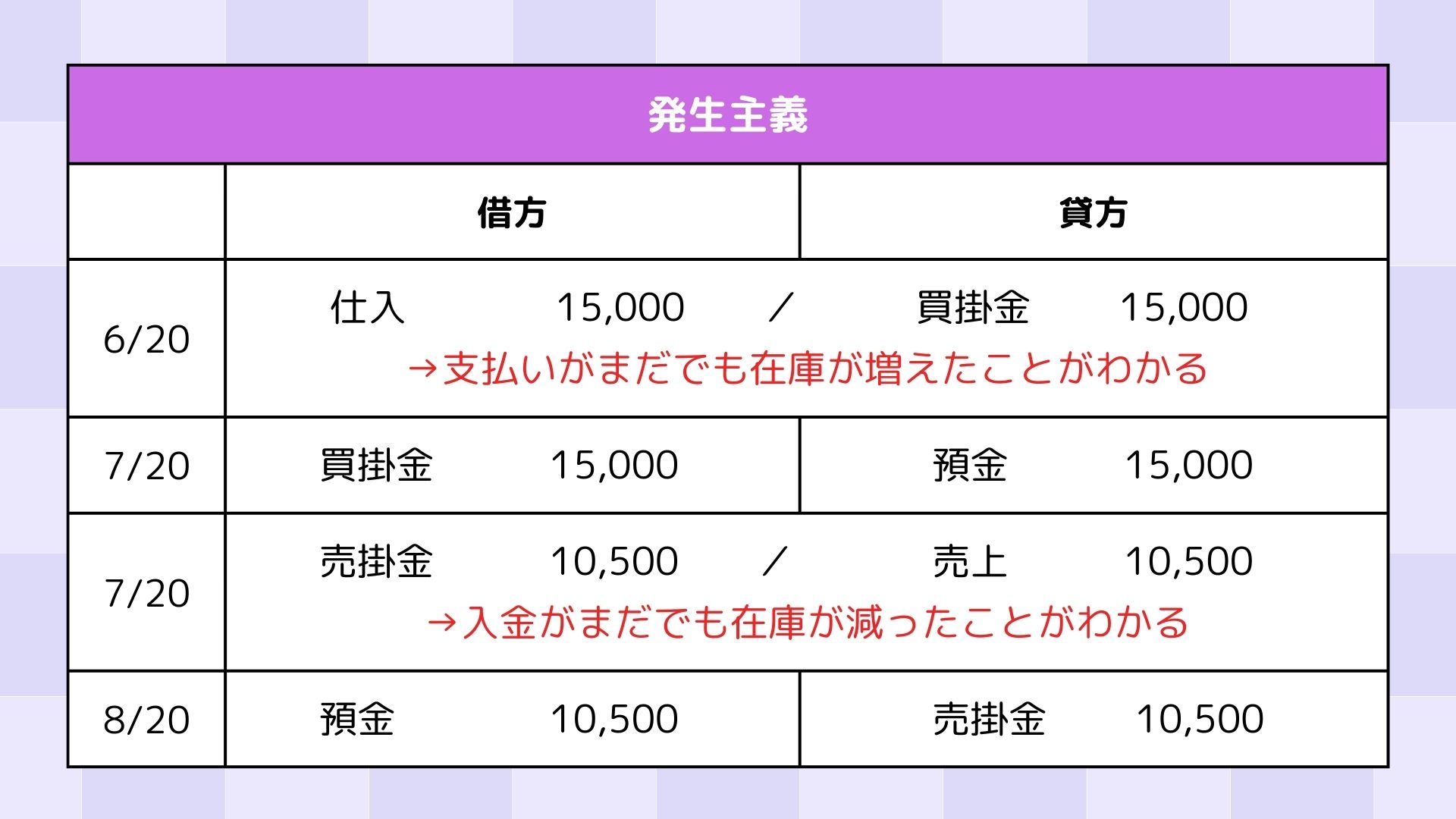

商品を仕入れたとき

- 6月20日にA商品30個(仕入値500円/個)を仕入れた

- 7月20日に商品代金15,000円が預金より引き落とされた

上記の取引のそれぞれの仕訳は、以下のとおりになります。

商品を販売したとき

- 7月20日にA商品15個(売価700円/個)を販売した

- 8月20日に商品代金10,500円が預金へ入金された

上記の取引のそれぞれの仕訳は、以下のとおりになります。

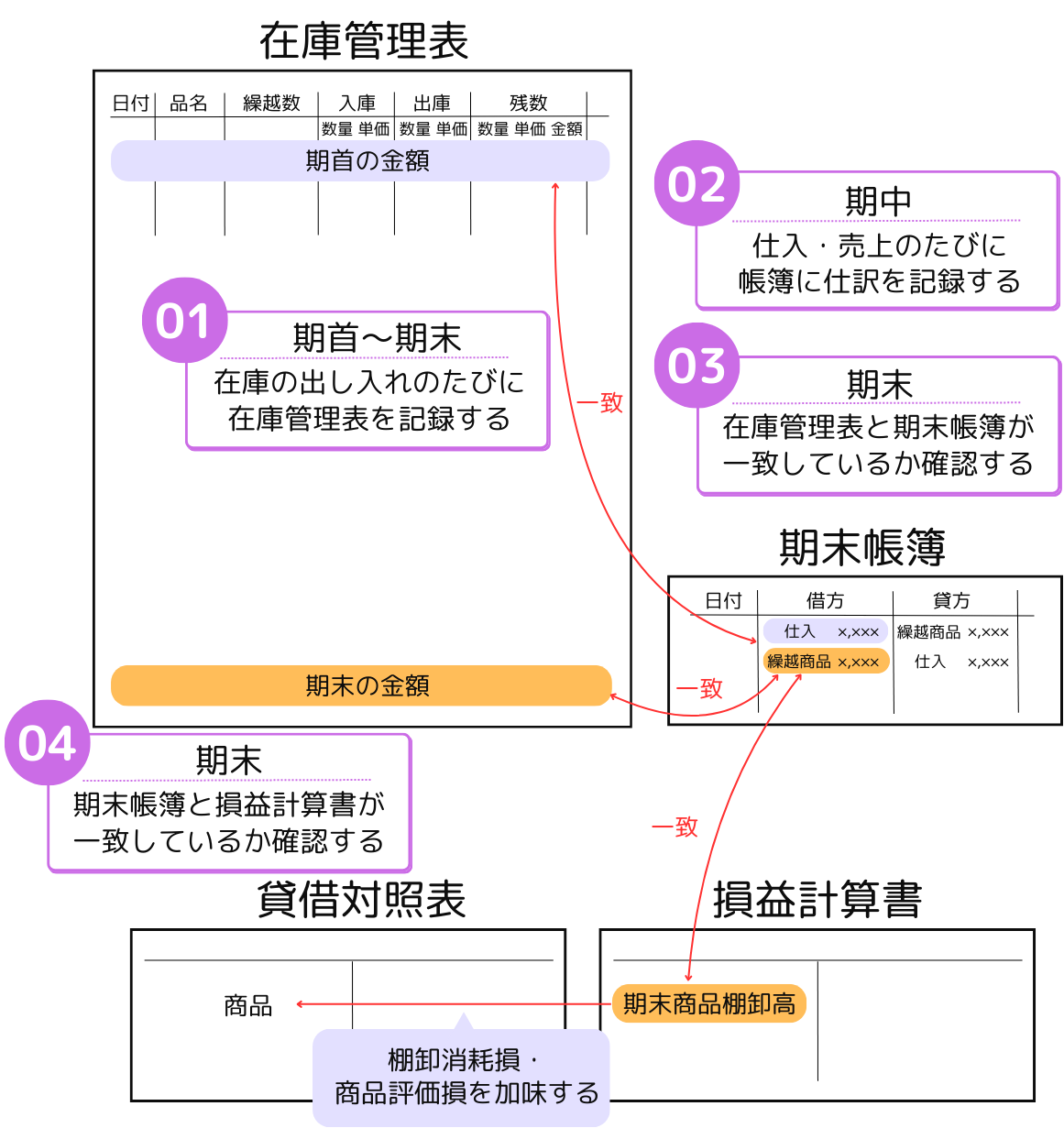

発生主義は在庫の把握が可能

仕入・売上と出金・入金のタイミングが異なる取引を計上する場合、現金主義では現預金に動きがあるまで仕訳ができないため、在庫の把握ができません。

一方、発生主義では在庫の把握が可能です。具体的には、以下のような考え方になります。

なお、正確に在庫を把握するためには、在庫管理表等の作成と期末の棚卸処理が必要です。

小売業を営んでいる会社の「在庫がいくつ残っているか」というデータは、経営状態を把握するためには欠かせない情報です。

そのため、小売業の帳簿の計上方法には、在庫の把握ができる発生主義が適しているでしょう。

現金主義・発生主義のメリットとデメリット

この章では、現金主義と発生主義のメリット・デメリットを解説します。

現金主義のメリットとデメリット

現金主義には、「仕訳が簡単」「不正しづらい」という2つの利点があります。

現金主義は現預金の動きにあわせて取引を計上するため、会計の初心者でも仕訳をするタイミングがわかります。

また、発生主義に比べて仕訳数が少ないため帳簿がシンプルになり、内容を読み解くのも比較的簡単になるでしょう。

さらに、現預金を正しく管理していれば、数字の間違いや不正がすぐに見つかるのも現金主義の強みです。

一方で、現金主義には「在庫を把握できない」「未払金・未入金が確認できない」という2つの欠点もあります。

仕入・売上と出金・入金のタイミングが異なる取引を締結した場合、実際には在庫に増減があるにも関わらず、現預金に動きがあるまで帳簿では在庫の変化が把握できません。

また、帳簿上で未払金・未入金の管理ができないので、入出金の予定を正確に把握するためには、帳簿と別に管理表などを作成する必要があります。

発生主義のメリットとデメリット

発生主義には「在庫を把握できる」「未払金・未入金が確認できる」「税額を予測しやすい」という3つの利点があります。

発生主義は取引が生じた際に仕訳をするので、入出金を待たずとも、帳簿上で在庫の増減を確認できます。

また、未払金・未入金を伴う取引を締結した際も計上をおこなうので、入出金の予定を管理しやすく、資金繰りのミスが減るでしょう。

さらに、税金の計算は原則として発生主義でおこなわれるため、日ごろから発生主義で帳簿を作成していれば、決算仕訳で変動する数字の幅が小さくなるので納税額の予測が立てやすくなります。

一方で、発生主義には簿記の知識が必要であり「入出金の動きがわかりにくい」という欠点もあります。

発生主義は現預金に動きがなくとも仕訳をする必要があるため、簿記の知識がないと正確な帳簿を作成するのは難しいでしょう。

また、キャンセルになるかもしれない取引も計上するので、実際には成立しなかった取引に対しても「計上」「取消」の仕訳をおこなう必要があり、現金主義に比べて仕訳数が多くなるのが一般的です。

さらに、発生主義では「帳簿上には売上があるが、まだ入金されていないので手元にはお金がない」というケースが生じます。

売上額=手元資金ではないため、帳簿を読み解く際には注意が必要です。

年末調整の電子化で何が変わる?書面手続きとの違いとメリットを徹底解説!発生主義のデメリットを補うための「実現主義」

発生主義は、会社の実態を把握するために有効な計上方法です。

しかし、前述のとおり、実務上「キャンセルの可能性を孕んだ不確実性の高い取引も計上しなければならない」というデメリットがあります。そのため、企業会計原則では未実現の収益を計上しないよう定めています。

この章では、発生主義のデメリットを補う「実現主義」についてみていきましょう。

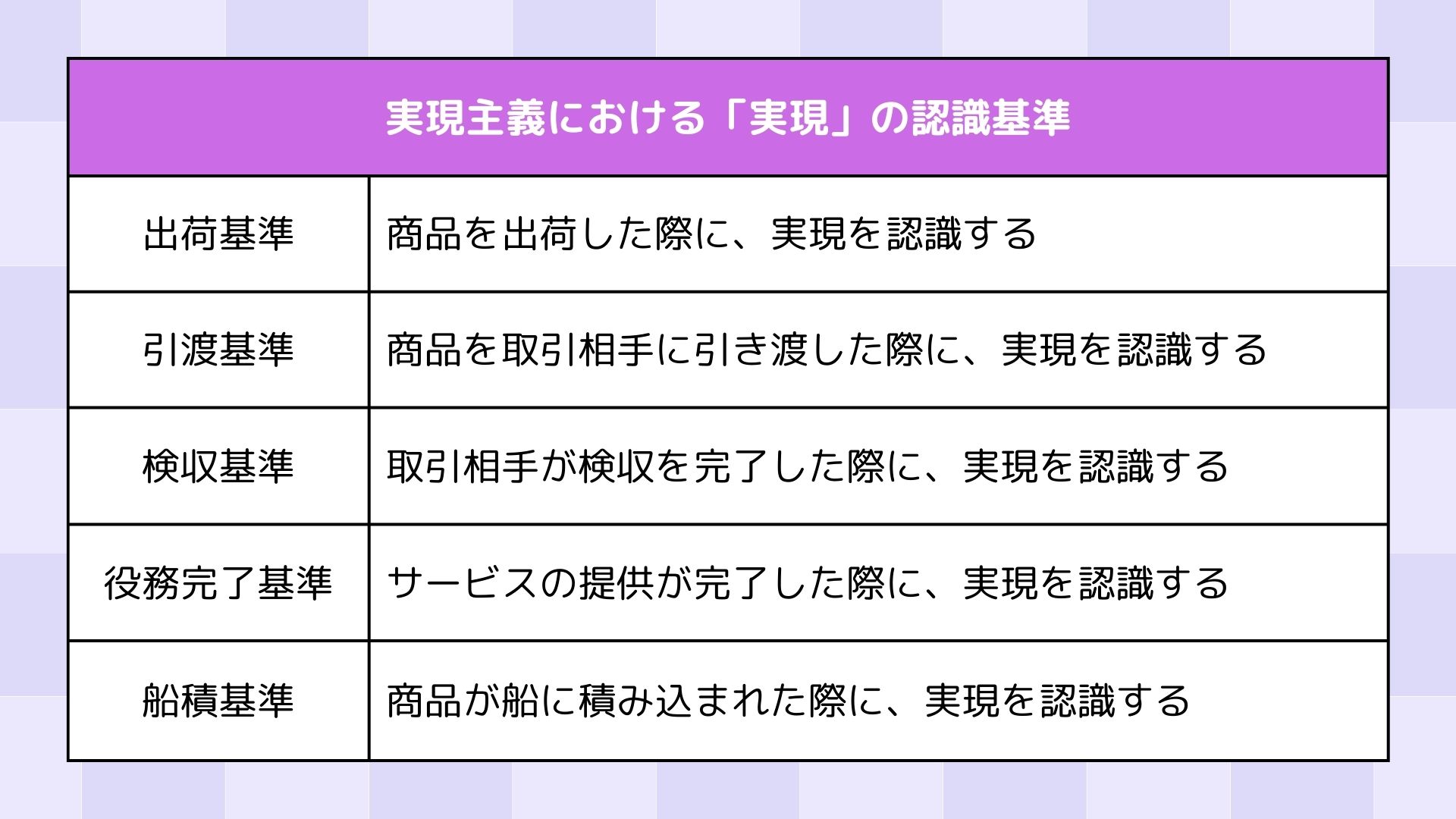

実現主義とは?

実現主義とは「取引が実現したと認識された際に収益を計上する方法」です。

発生主義は現預金の動きに左右されない計上方法のため、代金の入金が次の日でも、1ヵ月後でも、半年後でも仕訳をする必要があります。

しかし、たとえば、入金が半年後の売上を計上した状態で決算を迎え、決算後に取引が大量にキャンセルされたらどうなるでしょうか。

税額は売上が成立する前提で計算されているのに、納税資金に充てようとしていた入金がなくなったため、最悪のケースでは納税ができない可能性が考えられます。

そのため、発生主義の「不確実性の高い取引も計上しなければならない欠点」を補うために、収益の仕訳には実現主義を用いるのが原則と定められているのです。

なお、実現主義における「実現」の基準には、以下のような例があります。

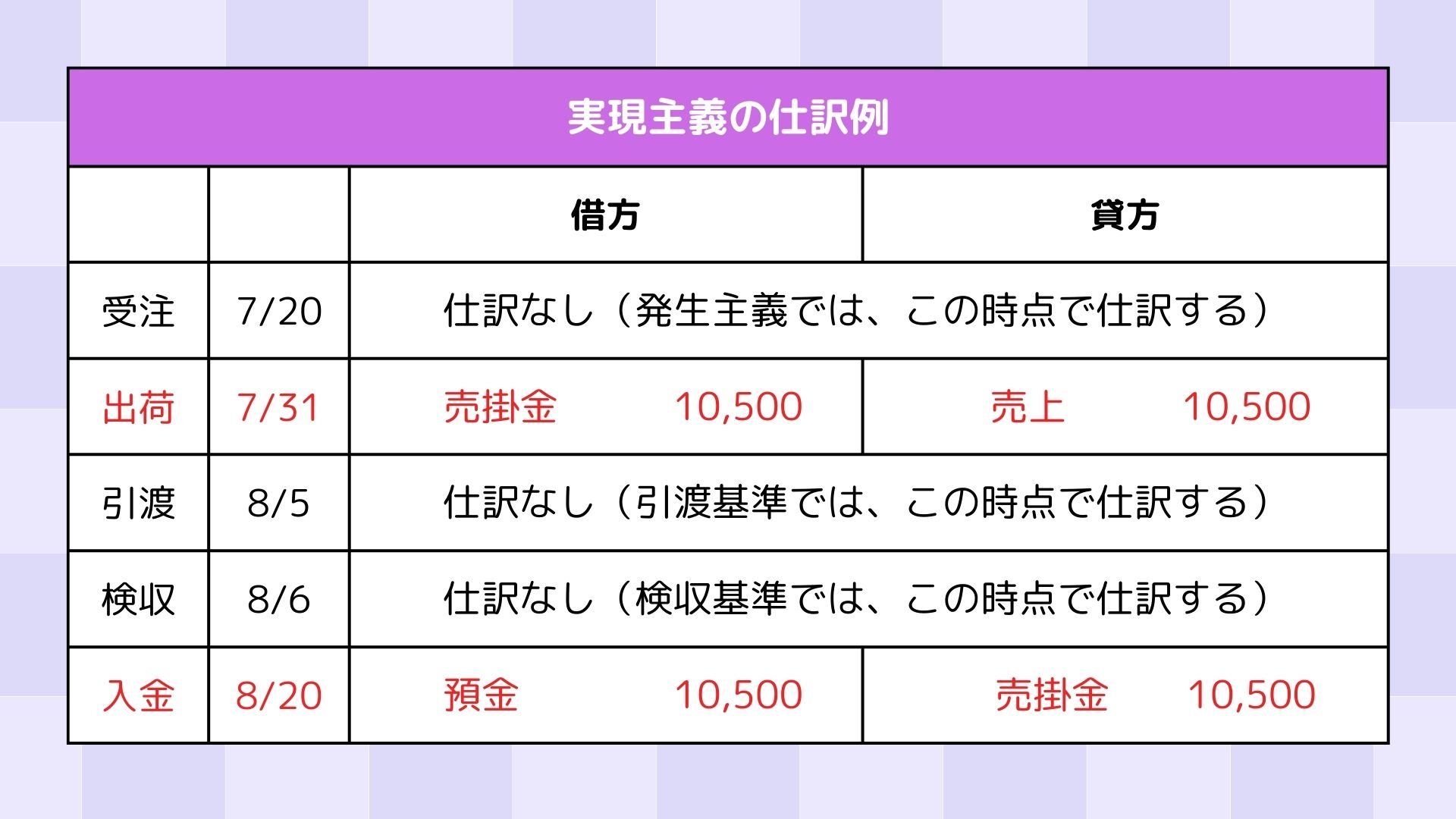

実現主義の仕訳の具体例

実現主義を使用する場合はどのタイミングで仕訳をおこなうのか、出荷基準の例で仕訳例を紹介します。仕訳例の取引の概要は、以下のとおりです。

- 7月20日にA商品15個(売価700円/個)を販売した

- 8月20日に代金10,500円が預金へ入金された

法人税法では現金主義は認められていない

これまでの章で、現金主義・発生主義・実現主義について紹介してきましたが、実は、現金主義は個人事業主のみが選択できる計上方法で、法人税法では選択が認められていません。

現金主義を選択するためには、4つの条件をクリアする必要がありますが、その中には「小規模事業者の要件に該当する青色申告者である」との条件があります。

また、現金主義を選択するために提出する「現金主義による所得計算の特例を受けることの届出書」は、個人事業主を前提に設計されています。

以上の2点からわかるとおり、法人では現金主義は選択できないので、企業会計原則に従って「費用は発生主義」「収益は実現主義」で計上をおこないましょう。

なお、発生主義には、条件や届出などの手続きはありません。

売掛管理表と買掛金管理表の付け方現金主義・発生主義ともに気をつけたい「計上もれ」と「二重計上」

この章では、どのような計上方法を選んでも特に気をつけたい「計上もれ」と「二重計上」のリスクを解説します。

計上もれ・二重計上が発生すると、経営状況が不明瞭になるだけでなく、取引先・金融機関・税務署からの信頼を失う恐れがあります。

そのため、取引の計上ルールを定め、会計に関わる方全員がルールに従うことが大切です。

計上もれ・二重計上が費用で発生したケース

計上もれが費用で発生した場合、実態よりも費用は少なく収益は大きくなるため、余分な税金を納めなければならなくなります。

また、収益が大きいほど業績が良い会社に見えるため、決算書を金融機関に提出した後に費用の計上もれが発覚した場合は、金融機関からの信用を失う可能性があるでしょう。

なお、費用を二重計上すると実態よりも収益が少なくなり、脱税を狙ったとしてペナルティを受ける可能性もあるので、二重計上には特に注意が必要です。

計上もれ・二重計上が収益で発生したケース

計上もれが収益で発生した場合、所得隠しとして脱税の罪に問われる可能性があります。

また、収益を二重計上すると余分な税金を納める必要があるだけなく、意図的な行為であると判断された場合には「粉飾決算」として刑事・民事・行政の処分対象となります。

粉飾決算の数字を信じた結果が取引相手の損害につながると、融資の取消や損害賠償請求に発展するので、粉飾決算の疑いを避けるためにも、正確に仕訳をすることが大切です。

現金主義と発生主義に関するよくある疑問

この章では、現金主義と発生主義に関するよくある疑問を解説します。

現金主義と発生主義は混在しても大丈夫?

現金主義と発生主義を併用しても、違法ではありません。実際に、一部の企業では、期中は現金主義で記帳し、期末に発生主義で調整する方法が採用されています。

しかし、現金主義と発生主義の併用には、重大な問題があります。

取引の計上もれや二重計上が起きやすくなり、正確な納税額の予測が難しくなるのです。さらに、経営戦略の立案や資金繰り計画が不正確になりやすいため、経営判断を誤るリスクが高まります。

また、先に述べたとおり、現金主義は個人事業主しか選択できない計上方法です。さらに、企業会計の原則では「費用は発生主義」「収益は実現主義」と定められており、現金主義・発生主義の混在が望ましくない理由のひとつといえます。

なお、企業会計原則には「企業会計は、その処理の原則及び手続を毎期継続して適用し、みだりにこれを変更してはならない」「政策の考慮のために事実の真実な表示をゆがめてはならない」とあるので、主義の変更によって意図的に帳簿の数字を操作することは絶対に避けましょう。

現金主義と発生主義の切り替えに手続きは必要?

現金主義と発生主義の切り替えは、個人事業主と法人で手続きが異なります。

個人事業主の場合は届出が必要ですが、法人の場合は特別な手続きは不要です。そのため、法人が誤って現金主義を採用していた場合でも、すぐに発生主義に変更することができます。

なお、切り替えた後は2つの計上方法が混在しないよう留意し、計上もれや二重計上には充分に注意してください。

原価管理の活かし方まとめ

この記事では、法人の会計処理における現金主義・発生主義の違いを詳しく解説しました。

現金主義は、現預金の入出金にあわせて仕訳を計上する方法で、会計の初心者でも比較的理解しやすい考え方です。しかし、取引の実態を把握することが難しく、また、現金主義は一定の条件を満たした個人事業主しか選択できません。

一方で、発生主義は処理が複雑なため簿記の知識が不可欠ですが、取引の事実に即した帳簿の作成が可能です。また、発生主義で作成した帳簿は経営の実態を把握しやすく、帳簿の情報をもとに経営戦略や資金繰りの計画を立てることもできます。

法人の会計処理においては、上記のメリットにくわえて、企業会計の原則に従い正確な決算書を作成するためにも、発生主義で帳簿を作成しましょう。