この記事を読むのに必要な時間は約 11 分です。

仕事関係者との飲食は、友好的な関係性の構築や日頃の感謝を伝えるために有効な手段です。しかし、飲食費の仕訳に使う勘定科目が多いため、どれを使えばよいか迷うことはないでしょうか。

飲食にかかった費用は、目的や参加メンバー、代金などで使用する勘定科目が決まります。勘定科目の選択だけでなく、その後の処理を適切におこなわないと、飲食費の内容によっては税務上の経費にできない(損金算入ができない)ことがあります。

損金算入ができないことで納税額に影響することもあるため、飲食費の処理に悩む方は少なくないでしょう。

この記事では、少しわかりづらい飲食費の経費処理について、損金算入のルールから徹底的に解説します。飲食費の仕訳に不安がある方は、ぜひ最後までお読みください。

なお、税務上の経費として認められるかどうかは、勘定科目ではなく各取引の実態で判断されますが、わかりやすさや事務処理上の観点から「損金にできるものは、最初から会議費などで仕訳する」ことを前提として解説します。

飲食費とは?

飲食費は、ケースによって使える勘定科目が異なります。そのため、仕訳に悩む人は少なくありません。ここでは、飲食費の基本をわかりやすく解説します。

そもそも「飲食費」とは?

「飲食費」とは、文字どおり「食事やお酒」などにかかった費用を指します。飲食費はプライベートでも発生しますが、この記事では事業の運営に必要な飲食費のみを「飲食費」と定義して解説します。

「飲食費」という勘定科目はない

そもそも、「飲食費」という勘定科目はありません。

そのため、飲食費を処理できる勘定科目の特徴を理解し、目的や参加メンバー、一人あたりの代金に応じて、適切な勘定科目で仕訳をする必要があります。

freee、既存の会計ソフトでインボイス対応できる「freee経理」の提供を開始飲食費の仕訳はどうすればよい?

先ほども解説したように、「飲食費」は目的や参加メンバー、一人あたりの代金に応じて仕訳する勘定科目が異なります。ここでは、飲食費の仕訳に使うことの多い勘定科目をいくつか解説します。

飲食費にはどの勘定科目を使えばいいの?

飲食費の仕訳には、以下の勘定科目をよく使います。

これ以外にも、広告宣伝の撮影のためにおこなった飲食では「広告宣伝費」を使うなど、飲食費に使える勘定科目はたくさんあります。ここでは、一般的によく使われる勘定科目に絞って解説します。

会議費

会議や打合せの際におこなった飲食の代金は、「会議費」を使います。また、一人あたりの飲食代金が1万円以下であれば、取引先を接待した場合も「会議費」が使えます。

会議費を使える飲食の具体例は、以下のとおりです。

- 会議のときに配ったお弁当やお茶、お菓子

- 打合せで利用した喫茶店などでの飲食

- 一人あたりの飲食代金が1万円以下の接待 など

福利厚生費

従業員をねぎらう目的でおこなったイベントで提供した飲食の代金は、「福利厚生費」を使います。福利厚生費を使えるのは、以下のようなイベントで発生した飲食費です。

- 忘年会や新年会

- 残業や宿直の際の夜食代

- 新入社員の歓迎会 など

なお、福利厚生費を使う場合は、対象者は全従業員でなくてはいけません。役員や一部の従業員だけを対象とした飲食は、「給与」などを使わなくてはならない点に注意しましょう。

交際費

取引先を接待するためにおこなった飲食の代金は、「交際費」を使います。交際費に該当する飲食の具体例は、次のとおりです。

交際費は、社外の人を接待した際に用いる勘定科目です。そのため、通常、参加者が全員社内メンバーの場合には使用されません。

金額や参加者で勘定科目は変わる

ここでは、飲食費の仕訳方法を解説します。

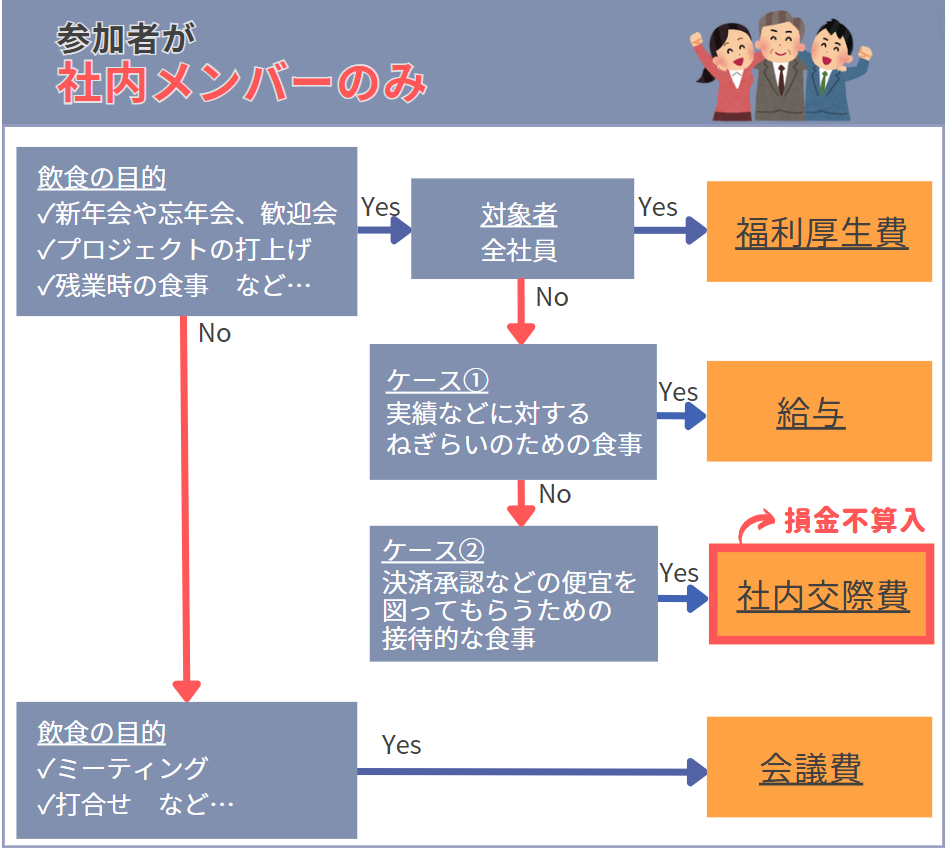

参加者が「社内メンバー」のみの場合は、下図のフローチャートを使って勘定科目を選択しましょう。

参加者が社内のメンバーだけの場合は、「飲食の目的」と「参加対象者」が勘定科目を決めるポイントです。一部の社員だけが対象の接待的な飲食は「社内交際費」といって「交際費」の仲間になるため、原則、税務上の経費にできない点に注意しましょう。

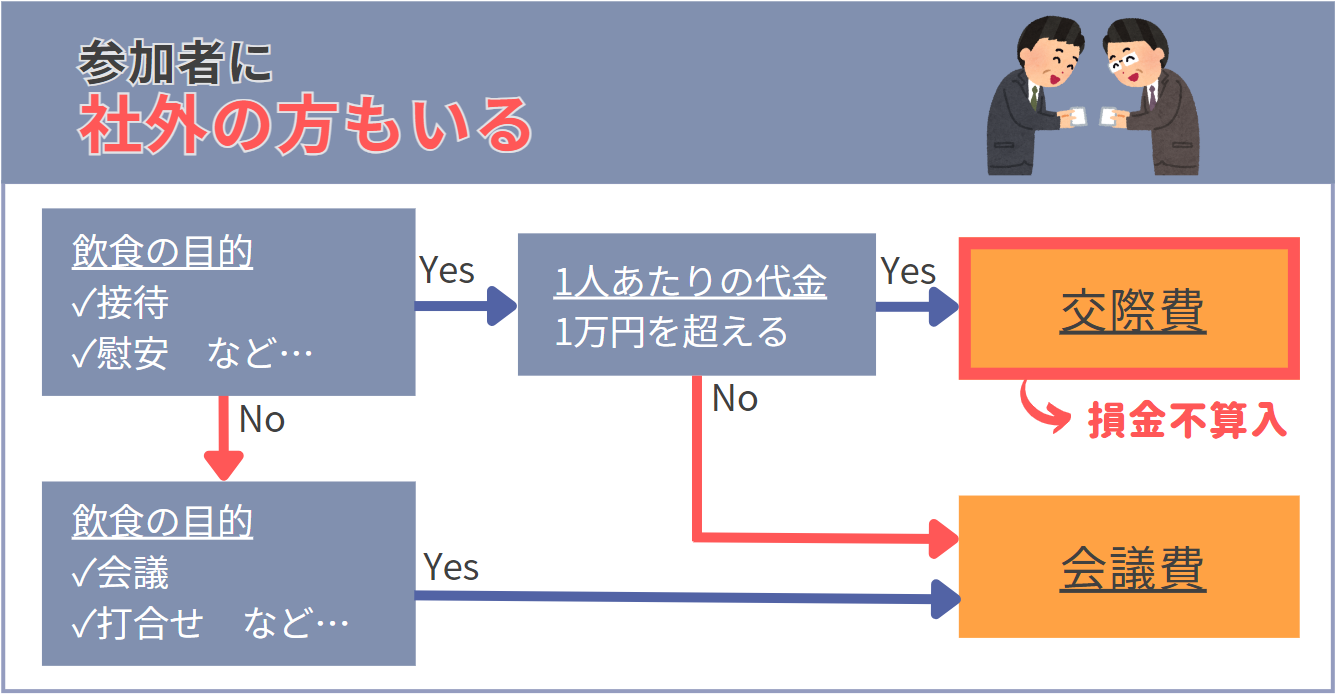

なお、参加者に「社外の方」もいる場合は、下図のフローチャートを使います。

社外の方もいる場合は、「飲食の目的」と「一人あたりの代金」をしっかりと確認しましょう。接待や慰安を目的とした飲食でも、一人あたりの代金が1万円以下であれば、「交際費」ではなく「会議費」を使えます。

このフローチャートを参考にして、飲食費を正しく仕訳しましょう。

交際費は経費にできないの?

先に述べたように、飲食費を処理するときに使用できる「会議費」と「交際費」は、損金へ算入ができるかどうかの違いがあるため、正しく使い分けることが大切です。

ここでは、交際費の経費の種類や会議費との違いなどを解説します。

交際費は経費にできない

法人の場合、原則として、交際費は税務上の経費として認められません。

前述のとおり、税務上の経費にできるかどうかは、勘定科目ではなく、各取引の実態で判断されるため、厳密には、1人あたり1万円以下の飲食費は、交際費勘定で仕訳をしても損金にできます。

しかしこの場合、損金にするためには、交際費から除外するものとして申告書に記載が必要です。

申告書への記載がない場合には、本来であれば損金にできるはずのものが、損金不算入となるため、納税の負担が増えます。

したがって、煩雑さを減らすため、損金にできるものは、最初から会議費など他の科目で仕訳するものとして解説しています。

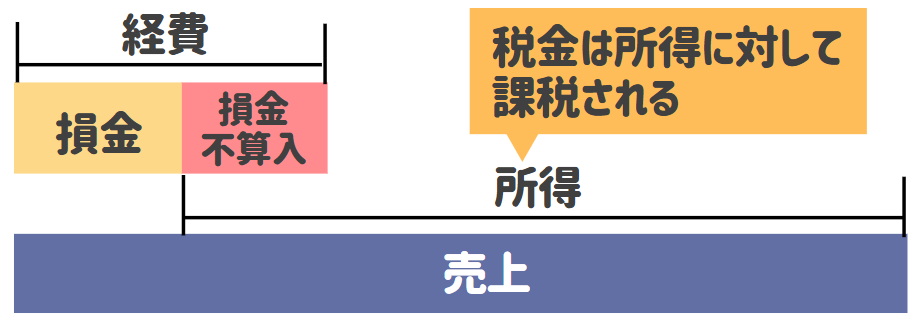

「損金算入」ってなに?

経費には、税務上の経費にできる「損金」と、税務上の経費にできない「損金不算入」の2種類があります。

下図のように「損金」に算入すると、課税の対象である所得を減らせるため、納税額を抑えることができます。

交際費と会議費の違いは?

「交際費」と「会議費」の主な違いは、次のとおりです。

|

交際費 |

会議費 |

| 飲食の目的 |

取引先の接待や慰労 |

社外の方との会議や打合せ |

| 一人あたりの飲食代 |

1万円を超える |

1万円以内 |

| 損金算入/損金不算入 |

損金不算入 |

損金算入 |

なお、参加者に社外の方もいる場合は、一定の金額以内であれば飲食費を交際費に含めなくてもよいことになっています。

一人あたりの飲食代が1万円以下の場合は、接待や慰労が目的の飲食であっても「会議費」を使い、1万円を超えた場合にだけ「交際費」と使い分けるとよいでしょう。

交際費を経費処理できる特例制度とは?

資本金が1億円以下の企業は、特例制度により一定額までは交際費を損金に算入できます。

損金に算入できる金額は、以下の2つから選択可能です。

どちらを使うかは、会社ごとに自由に決められます。

飲食に使った交際費が年間1,600万円以下の場合は「800万円まで」、年間1,600万円を超えた場合は「飲食費の50%まで」を選択したほうが納税額をおさえられます。

なお、交際費が800万円を超えた場合でも、800万円までは損金算入が可能です。

そのため、800万円は損金、800万円を超えた分だけを損金不算入として処理し、できるだけ損金に算入し納税額をおさえるようにしましょう。

仮払消費税はなぜ資産として計上するのか?その理由と仕訳方法を税理士が解説2024年から交際費の基準が変わる

2024年の法改正で、中小法人の交際費に関して基準の変更がありました。ここでは、変更点や変更による影響などを詳しく解説します。

なぜ改正される?

2024年の法改正がおこなわれることになった背景には、次の点が挙げられています。

飲食業界は、コロナ禍の急激な落ち込みからは脱却したものの、法人の飲食については、以前ほど活発に利用されていません。

また、最近の急激な物価高騰による値上げの影響も考慮し、損金算入できる飲食費の基準を引き上げ法人が利用しやすくすることで、飲食の需要を喚起しようという取組みです。

何が変わる?

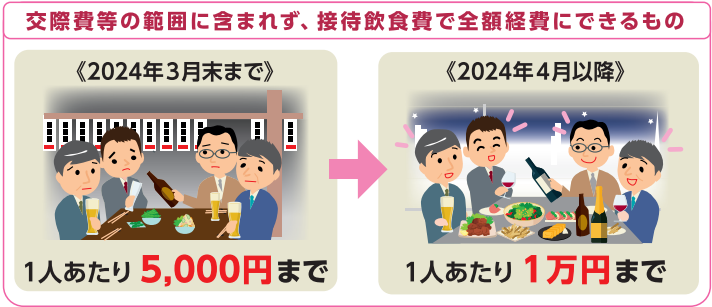

法改正によって変わるのは、損金算入できる飲食費の基準額です。

2024年3月までは、接待に使った飲食費が一人あたり5,000円を超えた場合は「交際費」として取り扱わなくてはならず、原則として損金に算入できませんでした。

しかし、2024年4月より、一人あたりの飲食費の基準額が5,000円から1万円に倍増され、飲食費を損金に算入しやすくなりました。

どんな影響がある?

損金算入できる飲食費の基準額が倍増されたことで、中小企業はどのような影響があるのでしょうか。ここでは、法改正のメリットとデメリットを解説します。

メリット

メリットは、「会議費」となる飲食費が増えるため、損金に算入できる金額が多くなり、納税の負担額を減らせる点です。

中小企業については、年間800万円までは「交際費」であっても損金へ算入できますが、上限を超えないよう目を光らせておくなどの手間がかかりました。

しかし、基準額が倍増されたことで、損金として処理できる会議費が使えるケースが増え、納税の負担や交際費の管理にかかっていた手間が削減できます。

デメリット

デメリットは、経費として使いやすくなったことで、支出が増えやすくなる点です。

2024年3月までは、経費にできる上限が低く使いづらいという点がデメリットでしたが、5,000円以内におさめなくてはならないことを取引先も理解していたため、飲食費をおさえやすいという一面もありました。

しかし、2024年4月以降は1万円まで引き上げられたことで、飲食費をおさえづらくなり、支出が増えることが予想されます。

飲食費を処理するときには注意しよう

飲食費は、飲食した目的や参加メンバー、飲食代などから勘定科目を使い分けなくてはいけません。そして、適切に処理をおこなわないと納税額が増えることがあるため、飲食費の仕訳は注意が必要です。

ここでは、飲食費を仕訳する際の注意点を解説します。

使用する勘定科目に注意する

「交際費」を使う際は、必ず金額をチェックしましょう。

交際費は、原則として損金に算入できません。そのため、交際費を使うときは、特に慎重にチェックし、一人あたりの飲食代金が1万円以下であれば「会議費」を使いましょう。

領収書へ必要事項をメモする

飲食費は、税務調査などで事実関係を聞かれたときに備えて、「いつ」「どこで」「だれと」「何人で」「なんのために」といった情報を保管しておくことが大切です。

そのため、帳簿の摘要欄以外にも、領収書の裏などに「だれと」「なんのために」「何人で」おこなった飲食なのかを書いておくとよいでしょう。

必要書類を保存する

領収書以外にも、飲食をおこなった目的や必要性を説明するための書類は、保管しておきましょう。

特に、「社内申請書」や「稟議書」などは、飲食をおこなった目的や必要性を説明しやすいため、税務調査が入った場合に備えられます。

飲食の目的や必要性がわかる書類があれば、保管しておくようにしましょう。

freee、既存の会計ソフトでインボイス対応できる「freee経理」の提供を開始【シミュレーション】飲食費を正しく処理しないと税金はどれだけ増える?

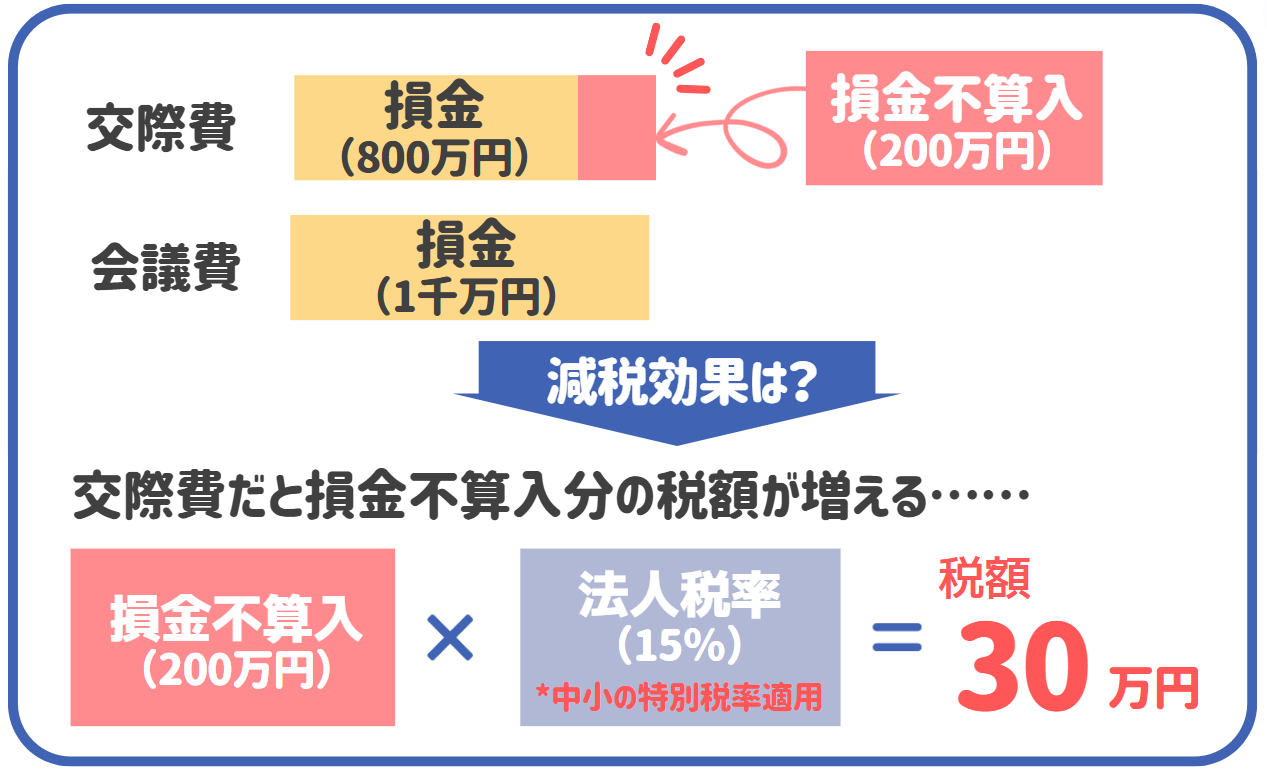

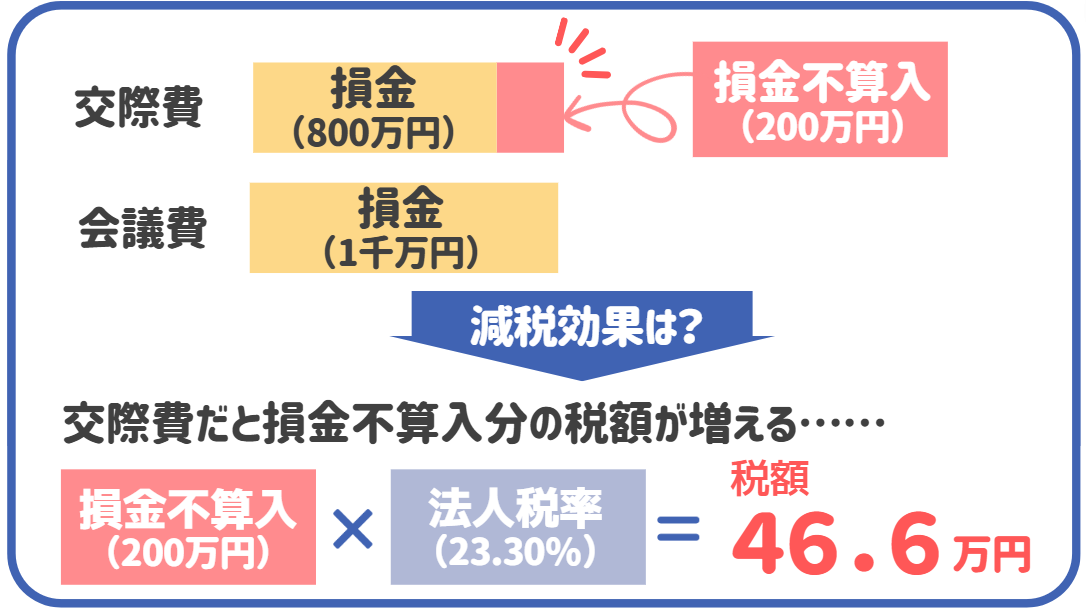

飲食費を処理する際、一人あたり1万円以下の飲食費を「交際費」を使って処理すると納税額が増えることがあります。

ここでは、一人あたり1万円以下の飲食費を「交際費」で処理した場合と「会議費」として処理した場合で、納税額の違いをみてみましょう。

たとえば、一人あたり1万円以下の飲食費が1年間で1,000万円だった場合、現在は特例制度により800万円までは損金にできますが、特例の上限額を超えてしまった200万円は課税対象になります。

そのため、「交際費」で処理すると、下図のように損金不算入分の税金の負担が増えてしまいます。

現在は特例が使えるため、交際費の一部のみが課税対象ですが、仮に2027年4月以降に特例が使えなくなった場合、会議費にするか交際費にするかで、納税額の差はさらに大きくなります。

また、売上に対して交際費が多い場合「接待が売上に結びつかないのであれば、借り入れる前に経費の使い方を見直した方がよいのでは…」など、銀行の融資担当者から悪い印象を持たれる可能性があります。

正しい仕訳は、納税額を適正にするだけではなく、財務状況の正確な把握や金融機関などとの信頼関係の構築など、財務の安定化には欠かせません。

そのため、飲食費を処理する際は一人あたりの代金を確認し、1万円以下の場合は「会議費」を使うことを徹底しましょう。

こんなケースは飲食費にならない

事業に関わる人との食事であっても、飲食費として経費にできないものもあります。ここでは、飲食費に計上できないケースを2つ紹介します。

業務に関係ない従業員との食事

従業員との飲食については、参加対象者によって経費にできるかどうかが分かれる点に注意しましょう。

日頃の感謝を伝えるための全従業員を対象とした食事会などであれば「福利厚生費」として認められますが、一部の従業員のみが対象の場合は、社内飲食として「交際費」、もしくは「給与」としなくてはなりません。

業務に関係ない従業員との食事については、参加対象者のチェックを忘れずにおこなうようにしましょう。

食事したお店以外で購入したお土産

食事したお店以外で購入したお土産は、飲食費には該当しません。

食事したお店以外で購入したお土産は、お中元やお歳暮などの贈答品と同じ扱いとなるため、「交際費」として処理する必要があります。

この場合、飲食費ではないため1万円以下であっても「会議費」は使えません。取引先に用意するお土産を飲食費として経費で処理したい場合は、食事したお店で購入するようにしましょう。

仮払消費税はなぜ資産として計上するのか?その理由と仕訳方法を税理士が解説まとめ|1万円以下の飲食費は交際費ではなく会議費等で処理しましょう

この記事では、飲食費の仕訳のやり方をフローチャートなどを使い、基礎から徹底解説しました。

結論として、一人あたりの飲食代金が1万円以下の飲食費は、取引先との会議や打合せではない場合でも「交際費」ではなく「会議費」を使って処理することを徹底しましょう。

「会議費」と「交際費」の違いは、以下のとおりです。

現在は、特例制度により、中小企業であれば交際費も一定額までは損金への算入が認められていますが、損金に算入できる金額には上限があります。

そのため、交際費が多すぎると納税額が増える可能性があります。

正しい仕訳は、納税額を適正にするだけではなく、財務状況の正確な把握や金融機関との信頼関係構築に欠かせません。

飲食費に使える勘定科目を理解し、目的や参加者、金額によってどの勘定科目を選ぶかをおさえておくとよいでしょう。