この記事を読むのに必要な時間は約 12 分です。

令和6年度の税制改正により、賃上げ促進税制の適用期間が延長されました。法人税の税額控除の適用要件も細かく規定されています。

医療法人にとっては、賃上げ促進税制とベースアップ評価料を組み合わせた賃上げを検討するにあたって「どう対応すればよいのかわからない」と感じている経営者の方もいるのではないでしょうか。

この記事では、対象となるための適用要件や改正点、節税効果、具体的な手続き方法、注意点についてわかりやすく解説します。

制度を正しく理解し活用することで、節税による経営安定化や従業員の満足度向上が期待できますので、ぜひ最後までお読みください。

【医療法人向け】令和6年度の賃上げ促進税制とは

賃上げ促進税制は、雇用の一層の確保と個人所得の拡大を図ることで、経済成長を目指す制度です。医療法人の人材確保や、経営改善に役立つ有効な手段といえるでしょう。

医療法人の場合、ベースアップ評価による収入が給与アップの財源となります。制度の基本事項を詳しく解説します。

賃上げ促進税制と給与アップの関係

賃上げ促進税制は、従業員の給与アップをおこなうことで、法人税の税額控除を受けられる制度です。

この制度により、支払う税金が減るため、給与を上げるための財源を確保できます。給与をアップすると、医療法人側と従業員側のどちらにもメリットがあります。

医療法人側のメリット

- 優秀な人材の確保

- 従業員の離職率低下

- モチベーション向上による生産性アップ

- 医療法人のイメージ向上

このように、従業員の収入を増やすことは、医療法人にとっても多くのメリットをもたらします。従業員の満足度が高まることで、仕事への取り組みがより積極的になり、結果として医療法人全体の業績改善につながる可能性があるのです。

従業員側のメリット

- 収入増加

- 生活水準の向上

- 仕事のモチベーション向上

- キャリアアップの機会増加

給与が上がると従業員は経済的に安定するため、生活水準の向上のほか、自己投資やスキルアップにも繋がる可能性があります。

急激な物価上昇や光熱費の値上げなどにより、名目上の給与アップが実質的な生活水準の向上につながらない場合もありますが、総合的に見ると双方のメリットが大きい制度であるため、経済状況を見極めつつ長期的な目線で制度の導入を検討するとよいでしょう。

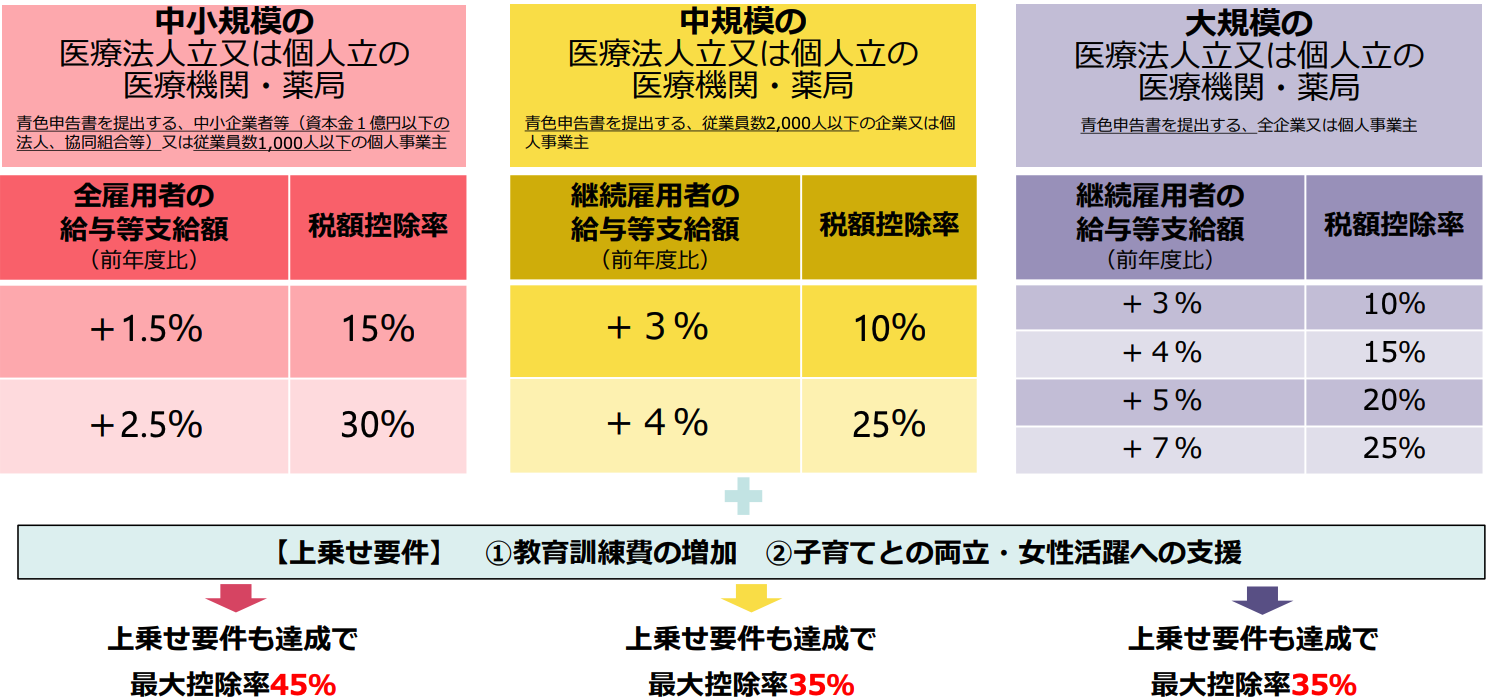

対象となる医療法人

賃上げ促進税制の対象となる医療法人は、青色申告をおこなっていて、給与等支給額が前年度から一定の金額増加している医療法人です。

対象となる医療法人は、規模に応じて中小規模、中規模、大規模の3つに分類され、それぞれ条件が異なります。規模は、従業員数や資本金の額によって分けられており、最大控除率が最も大きいのは、中小規模の医療法人です。

適用要件

先述したとおり、賃上げ促進税制の適用を受けるには、まず前提として、給与等支給額が前年度より増加していることが要件です。

中小規模の医療法人の場合、給与が1.5%増加すると15%、2.5%以上増加すると30%の税額控除が受けられます。給与アップの割合が大きいほど、税額控除も大きくなります。

さらに、以下の上乗せ要件を満たすと、追加で税額控除を受けることが可能です。

| 上乗せ要件① |

(中小規模)教育訓練費※の額が前年度と比べ5%増加→10%上乗せ

(中規模・大規模)教育訓練費の額が前年度と比べ10%増加→5%上乗せ |

| 上乗せ要件② |

子育て支援や女性活躍支援に積極的な医療法人→5%上乗せ

(厚生労働省から「くるみん認定」または「えるぼし認定」を受けている医療法人) |

※教育訓練費とは、従業員に対し業務に必要な技術や知識を習得するために支出する費用で、たとえば、研修会での講師への謝礼や会場費用などが該当します。

適用期間は、令和6年4月1日から令和9年3月31日までの間に開始する各事業年度となります。

ベースアップ評価料について

令和6年度の診療報酬改定により、医療従事者の給与アップを支援する目的で「ベースアップ評価料」が新設されました。

初診料や再診料と合わせて、この評価料を算定し請求できます。そこから得た収入を、従業員のベースアップ(給与を上げる)ための財源として利用できます。

ここでいう「給与を上げる」とは、賃金表の改定により賃金水準を引き上げることを指し、昇給などによる給与アップは該当しません。

ベースアップは、賃上げ促進税制の対象になります。つまり医療法人は、診療報酬から得た収入と、賃上げ促進税制の利用により増えた収入の両方を組み合わせて、従業員の給与アップを目指すことになるでしょう。

この制度により、医療法人は従業員の給与を上げやすくなり、医療従事者の待遇改善につながることが期待されています。

令和4年度改正との違い

賃上げ促進税制は本来、令和6年3月31日までとされていましたが、令和6年度の改正で期間が3年間(令和9年3月31日まで)延長になったほか、以下の2つの制度が新設されました。

子育てとの両立・女性活躍支援

子育てや女性活躍支援に積極的な医療法人に対して、控除率を5%上乗せする措置が設けられました。

この制度を利用するには、厚生労働省から「くるみん認定」または「えるぼし認定」を受ける必要があります。

厚生労働省が指定した項目を一定以上クリアした場合に認定され、認定を受けるための具体例は以下のようなものが考えられます。

| くるみん認定 |

・育児休業後の復帰プログラムの導入

・子育て中の看護師向けに時短勤務制度の推奨 など |

| えるぼし認定 |

・男女間の競争倍率(応募者数/採用者数)を同程度にする取り組み

・女性医師の積極登用 など |

上乗せ措置を受けるためには、中規模の医療法人は「プラチナくるみん」または「えるぼし三段階目以上」、中小規模の医療法人は「くるみん」または「えるぼし二段階目以上」のレベルの認定が必要です。

この上乗せ措置は、出産や育児による退職者を回避でき、優秀な人材の確保や労働生産性の向上、医療法人イメージの向上など、様々なメリットをもたらすことが期待されます。

5年間の繰越控除の創設

これまでの制度では、その年の法人税でしか税額控除の利用ができませんでしたが、単年度で使い切れない控除額を翌年以降に利用できるようになりました。

たとえば、黒字が少ない年は、賃上げによる税額控除を使い切れない場合や、そもそも黒字が出ていない赤字の医療法人にとって大きなメリットといえます。

これにより、長期的な税負担の軽減が可能になるため、経営の安定化が期待できるでしょう。

ファクタリングの種類と気になる手数料について賃上げ促進による節税効果

従業員の給与を上げることで具体的にどのような節税効果が期待できるのか、解説します。

最大45%の税額控除が受けられる

先述したとおり、従業員の給与アップを積極的におこなうことで、15~45%の法人税を節税することができます。

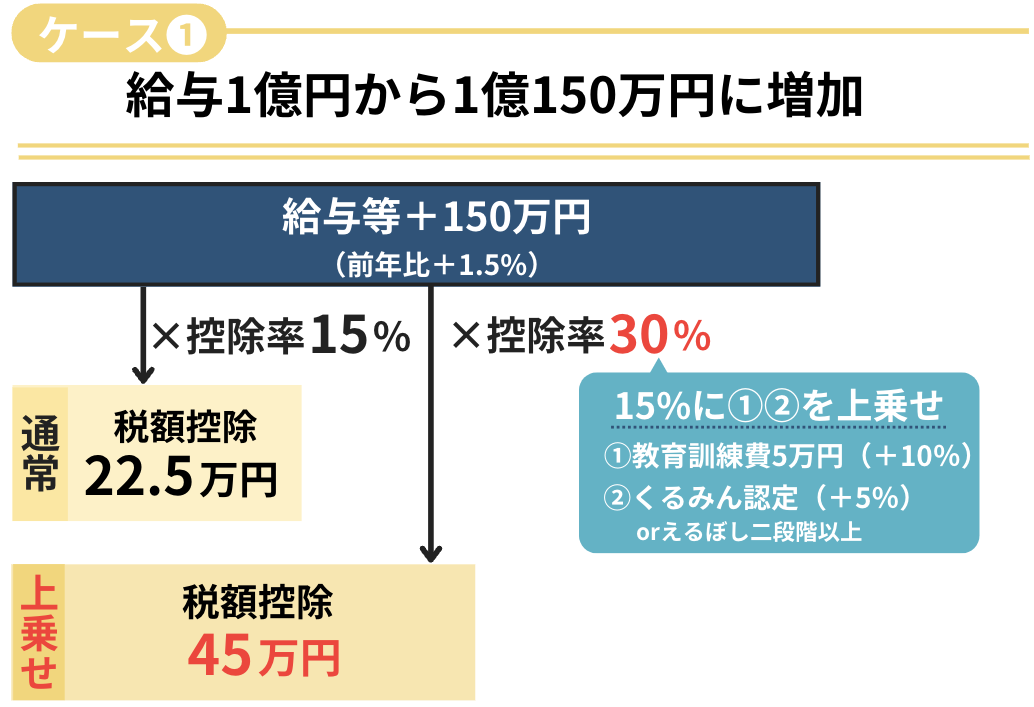

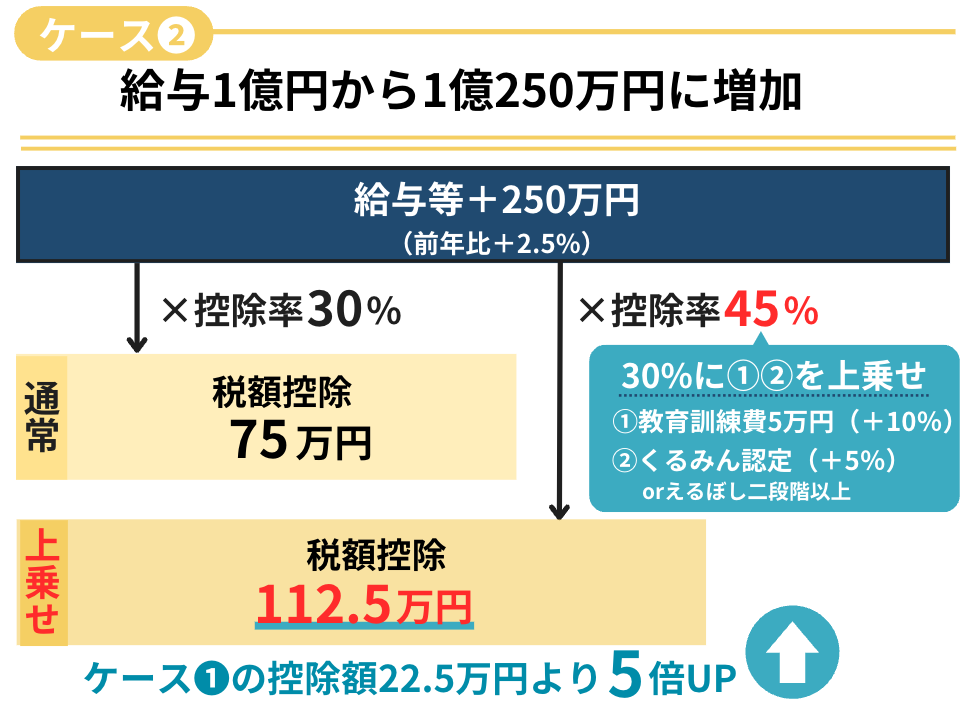

たとえば、前年度の給与等の合計が1億円、教育訓練費100万円の中小規模の医療法人の場合で、各項目の金額をシミュレーションしてみましょう。

| 給与等増加額(A) |

前年比 |

控除率 |

→

ここから上乗せ |

教育訓練費

(+10%) |

子育てとの両立・女性活躍への支援

(+5%) |

控除率(B) |

税額控除額(A×B) |

| 150万円 |

1.5% |

15% |

0円 |

× |

15% |

22万5000円 |

| 5万円 |

くるみん認定 |

30% |

45万円 |

| 250万円 |

2.5% |

30% |

0円 |

× |

30% |

75万円 |

| 5万円 |

くるみん認定 |

45% |

112万5000円 |

図のとおり、ケース②の給与等の金額を2.5%アップ、教育訓練費10%アップ、くるみん認定(またはえるぼし二段階目以上)の場合、税額控除の金額は112万5000円です。

一方、ケース①の給与1.5%アップだけの場合、税額控除の金額は22万5000円のため、比べると5倍もの差があります。

給与アップの割合が大きく、また追加の条件を満たすほど節税効果が高くなります。医療法人にとっては、従業員の待遇改善と節税の両立が実現できる制度といえるでしょう。

控除額には上限がある

賃上げ促進税制の税額控除は、法人税額の20%までという上限が定められています。

図で示した例では、最大45%の控除率を適用した場合、112万5000円が税額控除されますが、ここで、たとえば法人税が500万円であった場合、20%の100万円までしか控除できません。ただし、残りの12万5000円は、翌年度以降に繰り越すことができます。

これについて、次で解説します。

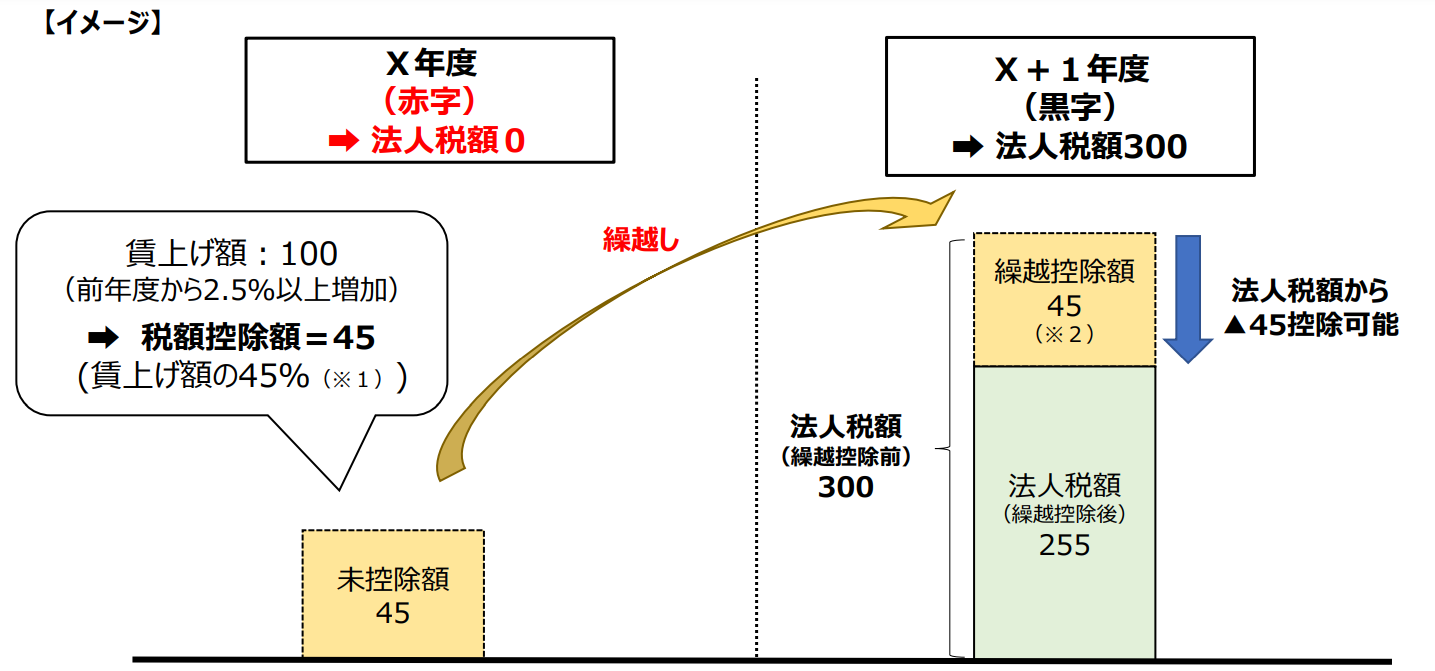

赤字経営でも繰越控除により適用を受けられる

これまで、赤字の医療法人は賃上げ促進税制の恩恵を受けられませんでした。法人税は、利益がある場合に課されるためです。

令和6年度の改正により、赤字などの理由で控除しきれなかった税額控除額を、最大5年間繰り越して将来の法人税から控除できるようになりました。

たとえば、ある年に従業員の給与を上げて賃上げ促進税制の条件を満たしたものの、決算が赤字で税金を払わなかったという場合でも、翌年以降に利益が出た時は、前年の控除分を使えるようになったのです。

つまり、赤字の場合でも、将来の税負担軽減につながる可能性があるため、賃上げを検討する価値はあるといえるでしょう。

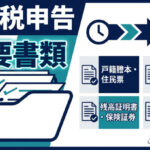

賃上げ促進の適用を受けるための手続き

賃上げ促進税制の適用を受けるにあたり、事前に申請するものは特にありませんが、以下の書類を法人税の申告時に添付する必要があります。

- 適用額明細書

- 税額控除に関する書類(給与支給増加額、控除を受ける金額などを記載)

- 教育訓練費に関する書類(上乗せ要件を適用する場合)

医療法人が賃上げ促進税制を利用する場合、ベースアップ評価料を考慮したうえで賃上げ金額を見込む必要があります。

ベースアップ評価料とは厚生労働省が定めた指標であり、医療法人における賃上げの目安となるものです。

計算の手順と、手続きの流れを解説します。

ベースアップ評価料の試算

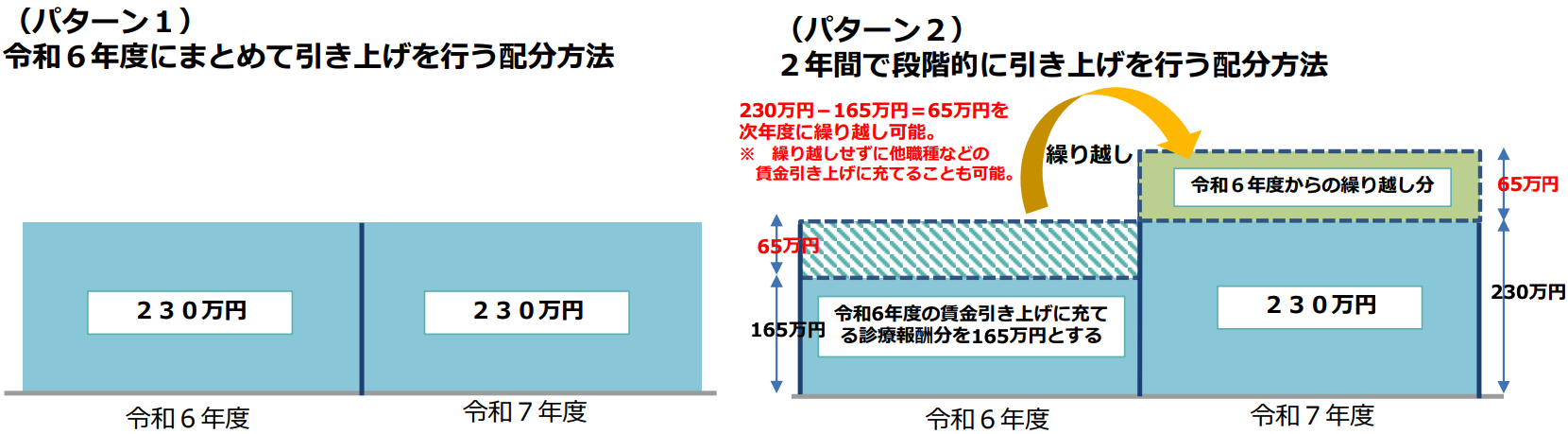

ベースアップ評価料は、対象職種の給与総額の2.3%相当となるように設定されています。

仮に、前年度の給与等支給額が1億円の場合、ベースアップ評価料として230万円の賃上げをするには、230万円を同額ずつ2年間充てる方法と、段階的に引き上げる方法があります。

ベースアップ評価料は、厚生労働省が提供するベースアップ評価料計算支援ツールを用いることで、簡単に試算することができます。主な入力項目は、以下のとおりです。

- 対象職員の給与支給総額(賞与や法定福利費等の事業主負担分を含めた金額を計上。役員報酬は対象となりません。)

- 初診料・再診料・訪問診療などの算定回数

- 対象期間の入院患者数

- 有床か無床かの区分

外来・在宅ベースアップ評価料(Ⅰ)と(Ⅱ)、入院ベースアップ評価料の算定見込み額がそれぞれ試算できます。

なお、外来・在宅ベースアップ評価料(Ⅱ)が算定できるのは、賃金増加率が外来・在宅ベースアップ評価料(Ⅰ)だけでは1.2%に満たない場合や、対象職員が2人以上(常勤換算)いることなどの条件を満たす必要がありますので、詳しい条件を確認することをおすすめします。

また、入院ベースアップ評価料を算定できるのは、病院と有床診療所のみです。

医療従事者の賃上げ見込みの計算

最後に、ベースアップ評価料による1月あたりの収入合計が計算されますので、確認してください。これが、目安となる金額となります。

この数字をもとに、個々の職員の能力や評価などを考慮して賃上げの金額を検討する必要があります。

対象の看護師や薬剤師、理学療法士などの給与と人数を洗い出し、誰の給与をどの程度上げるのか、バランスよく計画することが大切です。そのうえで、労使交渉や給与規定の改定をおこなうとよいでしょう。

賃金引上げに係る計画書及び報告書の提出

賃上げの金額を具体的に決めたら、届け出に関する書類を地方厚生(支)局に提出しなければなりません。具体的には以下のとおりです。

- 施設基準に係る届出書

- 上記届出の添付書類

- 賃金改善計画書および計画書の計算シート

施設基準に係る届出書には、医療法人の情報や事前に計算して決定した賃上げする職員数などの情報を記載します。賃金改善計画書には、いつから実施するか、賃金引上げをおこなう方法(就業規則、賃金規程などを選択)などを記載します。

その後、毎年8月に賃金改善実績報告書の提出が必要です。

令和6年度の改正では6月から算定が可能でしたが、6月から算定するための申請はすでに期限が過ぎています。毎年、6月・9月・12月・3月の4回、算定の変更申請をおこなうことができ、翌月から算定することができます。

「利益剰余金」と「内部留保」の違いと内容を簡単に解説医療法人の賃上げ促進の注意点

賃上げにより所得税・社会保険料が上がる

賃上げ促進税制は法人税の節税ができるメリットが大きいですが、賃上げをおこなうことで、給与に応じて計算される源泉所得税額や、社会保険料の負担が大きくなる可能性があります。

医療法人サイドは、社会保険料などへの影響と節税額とのバランスを考えながら賃上げ額を検討しなければなりません。賃上げをおこない節税しても、社会保険料負担の増加額が節税額を超えてしまうと本末転倒になりかねないからです。

一方で、従業員個人の手取り額についても考慮する必要があります。給与が上がれば社会保険料に加え所得税の金額も上がります。賃上げ前に適用されていた税率や社会保険料の区分が変わることで、手取り額が少なくなる可能性があるため、注意が必要です。

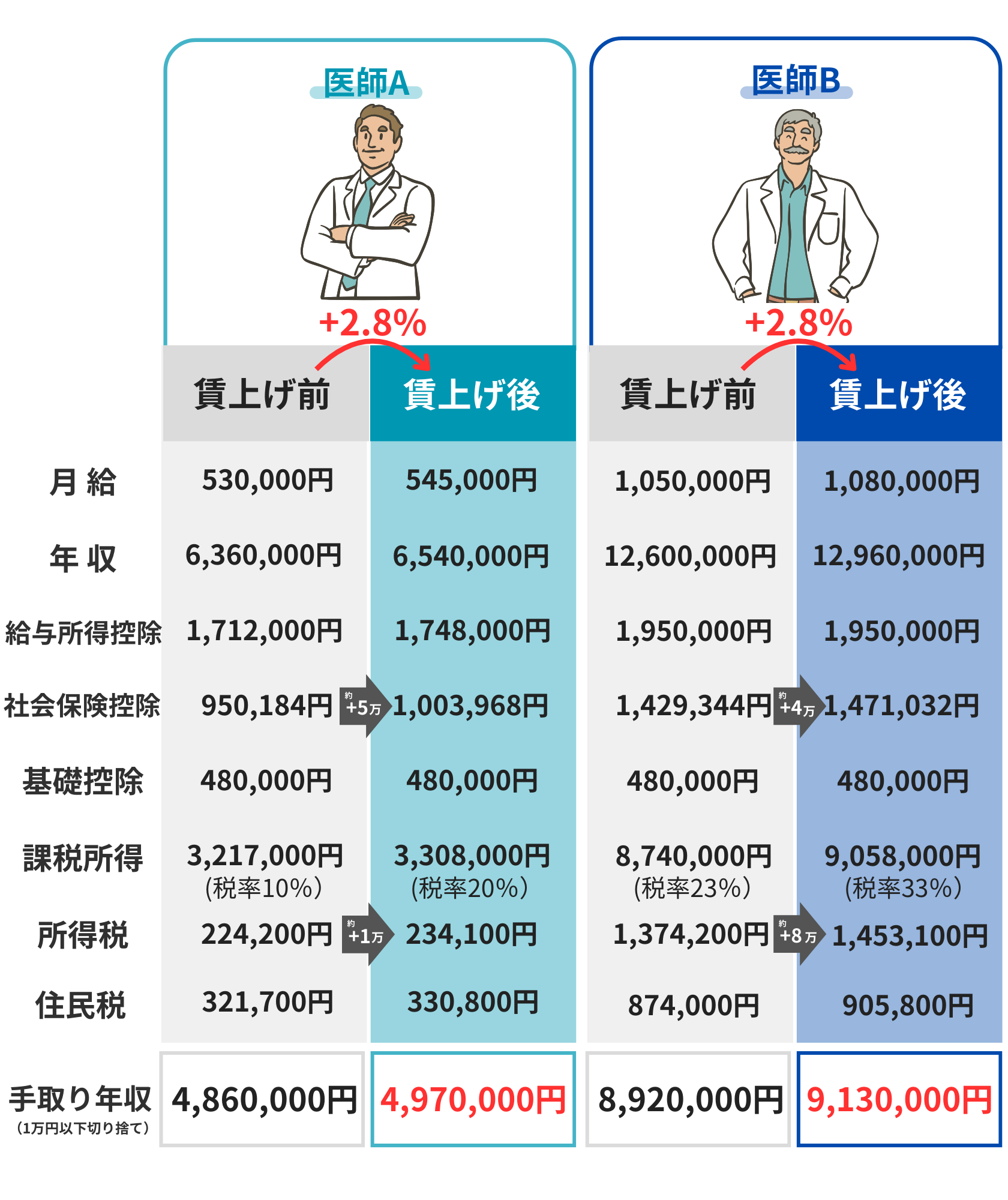

そこで、東京都で働く月収53万円の医師Aと、月収105万円の医師Bの2人の給与を2.8%アップする場合に、所得税と社会保険料がどれくらい上がるのか、手取り額にどのくらい影響するのか、シミュレーションしてみます。

図のとおり、2人とも賃上げにより所得税率が変わり、社会保険料も上がりましたが、手取りの年収は増えています。

つまり、賃上げ税制のような数パーセントの賃上げであれば、増税や社会保険料の上昇分を上回る収入の増加が期待できるのです。

賃上げをおこなう際には、こうしたシミュレーションをおこない、従業員の手取り額への影響を説明すると不安が拭えるでしょう。

一方、正規職員ではなく、扶養内で働いているパート職員がいる場合は注意が必要です。賃上げにより、配偶者の扶養から外れてしまう可能性が考えられるからです。

給与が上がり扶養から外れると、税金や社会保険料の負担が大きく変わり、結果的に手取り収入が減少してしまうケースが考えられます。

賃上げを検討する際は、正規職員だけでなく、パート職員を含む全ての従業員の状況を個別に考慮することが重要です。

まとめ

この記事では、医療法人向けに、賃上げ促進税制による節税効果や手続き方法、給与アップによる影響などを解説しました。

ポイントは、以下のとおりです。

- 最大45%の税額控除が可能

- ベースアップ評価料と組み合わせることで、より効果的な賃上げが実現

- 赤字経営でも、5年間の繰越控除により将来の税負担軽減が可能

- 子育て支援や女性活躍支援に取り組むことで、さらなる控除率アップ

- 適切な手続きと計画が重要

この制度を活用することで、従業員の待遇改善と経営の安定化の実現が期待できるでしょう。正しく理解し、長期的な経営戦略を立てるために、ぜひ本記事をご活用ください。

SMC税理士法人では、金融機関OBや税理士をはじめ経験豊富なプロが御社の円滑な

経営改善

をサポートいたします。お電話やお問い合わせフォームから相談可能ですので、ぜひお気軽にご相談ください。

よくあるご質問

このコラムを読んだ人は、こんな記事も読んでいます。