この記事を読むのに必要な時間は約 13 分です。

税務調査が来たら「自社の申告内容は大丈夫なのだろうか?」「どこまで調べられるのだろうか?」と不安をかかえる方も多いでしょう。

税務調査官は、申告内容の不備や漏れを見つけるプロです。たとえ正直に申告していても、帳簿に不備があれば指摘を受ける可能性があります。

ただし、心配は無用です。日頃から正確な処理と書類の保管をおこなっていれば、税務調査を恐れる必要はありません。

この記事では、税務調査における帳簿や決算書のチェックポイントを解説します。これらを理解することで適切な準備が可能になり、不安も解消されるはずです。是非、最後までご覧ください。

税務調査官は帳簿・決算書をここまで調べる!

税務調査官は、申告内容と帳簿・決算書を照らし合わせ、矛盾点を見つけ出すエキスパートです。「これくらいなら大丈夫だろう」という甘い考えは禁物です。調査は細部にまで及ぶことを前提に、準備を整えましょう。

税務調査とは?

税務調査とは、納税者が正しく税金を申告・納付しているかを確認するために、税務署の税務調査官がおこなう調査です。税務調査官が帳簿や決算書、取引記録などから、申告内容に間違いがないかを確かめます。

通常、税務調査は税務署が選んだ企業や個人事業主に対しておこなわれ、多くは確定申告後に実施されます。

なお、調査の対象期間は通常3年ですが、悪質な脱税や利益調整が疑われる場合は、最大5年まで遡って調査される点をおさえておきましょう。

帳簿・決算書が見られる理由は?

帳簿や決算書は、申告した取引内容や活動状況を正確に示しています。税務調査で帳簿や決算書が厳しくチェックされるのは、それが理由です。

帳簿や決算書は、売上や仕入、経費、資産、負債など、事業活動のすべてが記録されており、これらは、実際の取引内容や活動状況と一致している必要があります。

税務調査官は、これらを見ることで正確な申告がおこなわれているかを確認しているのです。

基本は帳簿調査から

税務調査では、申告してある数字が正しいかどうかを調査します。特に注目されるのが、以下の点です。

正しいかどうかを調べるために、まずチェックするのが「総勘定元帳」です。総勘定元帳の正しさを確認するために、請求書、領収書、見積書、納品書、棚卸表などとの照合がおこなわれます。

帳簿が整っていないと、税務調査に耐えられません。

税務調査では、売上が正しく計上されているか、売上の計上が漏れていないかを徹底的に調べられます。

特に、現金による入金が漏れやすく、指摘を受けるケースが多く見られます。納品書では、納めているのに入金処理がされていなかったり、現金で受け取った領収書の入金処理がされていなかったりするケースがよくあるからです。

次に、売上に対する仕入が正しいかどうかをチェックします。ポイントは「売上に対するもの」かどうかです。

購入していても売上が発生していなければ「仕入」ではなく「在庫」とされます。

特に、期末に仕入れたものは要注意です。調査官は、期末に仕入れた商品が売上となっているか、在庫となっているかを調べます。

この時に使用するのが「棚卸表」や「仕入帳」「売上帳」、あるいは、商品仕入の「請求書」、商品売上の「納品書」などの帳簿です。

その他、架空経費がないか架空人件費が計上されていないか等を、保管してある領収書や賃金台帳を使ってチェックします。

このように、きちんと整えられて保存してある帳簿は、私たちの取引の整合性を証明してくれるのです。

税務調査官が決算書を見る理由

決算書は企業の1年間の経営状況を総合的に表した財務の報告書であり、税務調査においても非常に重要な資料です。

決算書を数年分比較すると、大幅な増減がある場合など調査対象が簡単に見つかります。

特に、貸借対照表や損益計算書は、企業の経営状況や財務の健全性を示すだけでなく、法人税や消費税の算出に直結するので、申告税額との整合性の確認が可能です。

このように、税務調査官は、決算書を通じて企業の収益状況が正確に報告されているか、また、税務申告に正しく反映されているかを確認しています。

税務調査が入るとどうなる?調査の流れや確認されるポイント、税務調査後の対応を確認!税務調査を切り抜ける帳簿・決算書のポイントとは?

税務調査をスムーズに切り抜けるためには、帳簿や決算書がきちんと整えられていることが重要です。

「どこまで調べるか」は、調査官の判断に委ねられる部分が大きいものです。

きれいに整った書類は税務調査官に好印象を与えるため、きちんとファイリングしてあるだけでも、細かな調査を回避する効果があります。

以下に、帳簿の具体的なチェックポイントを紹介します。要点をおさえ、税務調査時に不備を指摘されるリスクを回避しましょう。

帳簿のチェックポイント

税務調査は、企業や個人事業主にとって避けられないことです。しかし、帳簿や決算書を適切に整えておくことで、調査時に不備が指摘されるリスクを減らすことができます。

売上帳

売上帳は、事業の売上状況を記録した帳簿です。税務調査官は、売上帳から事業の収益が正確に計上されているかを確認します。

不正に売上を隠すことは税法に違反し脱税になるため、すべての取引が売上帳に記載されているか、また、その内容が正確であるかが重要です。

仕入帳

仕入帳には、事業で使用する材料や商品などの仕入に関する情報が記載されており、損金の多くを占める仕入帳は、入念に確認されます。

仕入帳を通じて、仕入した物品が適正に経費として計上されているかを確認し、架空の仕入や2重計上をおこなっていないかをチェックするためです。

また、購入した物品に「私的なもの」が含まれていないかも確認されます。

経費帳

経費帳には、事業活動に必要な経費の詳細が記載されています。税務調査官は経費帳をもとに、事業に直接関連しない支出や私的な支出が経費として計上されていないかを調べます。

特に、交際費や旅費交通費などが事業活動に必要なものかどうかについてチェックされますので注意が必要です。事業と関連性の低い出張や旅行があれば、経費として認められないことがあります。

在庫帳(棚卸帳)

在庫帳(棚卸帳)は、事業で扱う商品の在庫状況を記録する帳簿です。期末在庫の金額は決算書にも反映されるため、正確な記録が求められます。

在庫帳では、期末の金額だけでなく「商品ごとに、どの商品がどれだけ在庫として記録されているのか」を確認することが可能です。調査官は、この帳簿をもとに記録された在庫数量や評価額が実態と一致しているかを確認します。

これは、過少申告や意図的な在庫の隠匿を防ぐための重要な確認作業です。

現金出納帳

現金出納帳は、現金の収支状況を記録するもので、特に、現金商売をおこなっている企業にとって重要な帳簿です。

現金出納帳は粉飾決算に利用されやすい性質があるため、現金出納帳の残高が実際に現金として会社にあるのかチェックするために金庫の中を確認することもあります。

調査官は、帳簿上でも現金の入出金が適切に管理されているかを見極め、収入や支出が漏れなく記録されているか、また、現金の流れが不自然でないかを確認します。

預金通帳

預金通帳も、重要なチェックポイントのひとつです。

事業の入出金が正確に反映されているか、不自然な入出金がないかが確認されます。その際、入金先や送金先の「振込人名」も確認します。何の対価として動いたお金なのかを調べて、私的なお金ではないことを確認するためです。

このように「事業に関係のない入出金が事業経費や売上として計上されていないか」は厳しくチェックされますので留意しましょう。

賃金台帳

賃金台帳には、従業員に支払われる給与や賞与の詳細が記録されています。

税務調査官は、賃金台帳を通じて、給与の支払いが適切におこなわれているか、源泉所得税が正しく控除されているかを確認します。

また、架空の従業員や不適切な給与計上がないかもチェックされます。指摘されやすいのは、役員報酬が高すぎる場合などです。

固定資産台帳

固定資産台帳には、事業で所有する建物や設備、車両などの固定資産の情報が記載されています。

「利益を少なくするために、多額の減価償却をしていないか」を調べます。

また、オフィスや駐車場を見渡して、高額な物品があれば「固定資産の計上漏れではないか」と指摘されることがあるので注意が必要です。

たとえば、会社の駐車場に高級車が停められていた場合、その購入費用がどこから出ているのかを調べ、会社が払っていれば固定資産への計上不備を指摘される可能性もあるのです。

貸借対照表・損益計算書

貸借対照表と損益計算書には、企業の財務状況がすべて記されています。

税務調査官は、貸借対照表や損益計算書から、事業の財務状況が正確に反映されているかを確認します。

特に、収益や費用の計上が適切におこなわれているか、また利益の計上が正しいかが調査されます。

これらの書類を二期分比較して、前期に比べて経費が増えているのに売上が増えていないなどの不自然な点を見つけるのです。

請求書・領収書

請求書や領収書は、取引の証拠としてとても大切です。税務調査官は、これらの書類を通じて取引の実態を確認し、売上や経費の裏付けを取ります。

実際におこなわれた取引に対する正確な金額や日時、相手先が正しく記載されているか、費用の内容が適切であるかが確認される部分です。

決算書のチェックポイント

申告書は決算書をもとに作成されるため、申告内容と決算書の内容に相違があるのは大きな問題です。

決算書は、企業の財務状況や収益性を示す重要な書類でもあり、税務調査においても厳密にチェックされます。

売上高

売上高は、企業が期中に得た総収益を示すもので、経営状況を直接表す指標なので、税務調査では売上の過少申告がないかを厳しくチェックされます。

取引先との請求書や契約書と照合し、すべての売上が計上されているか、記載内容が正確であるかを確認します。

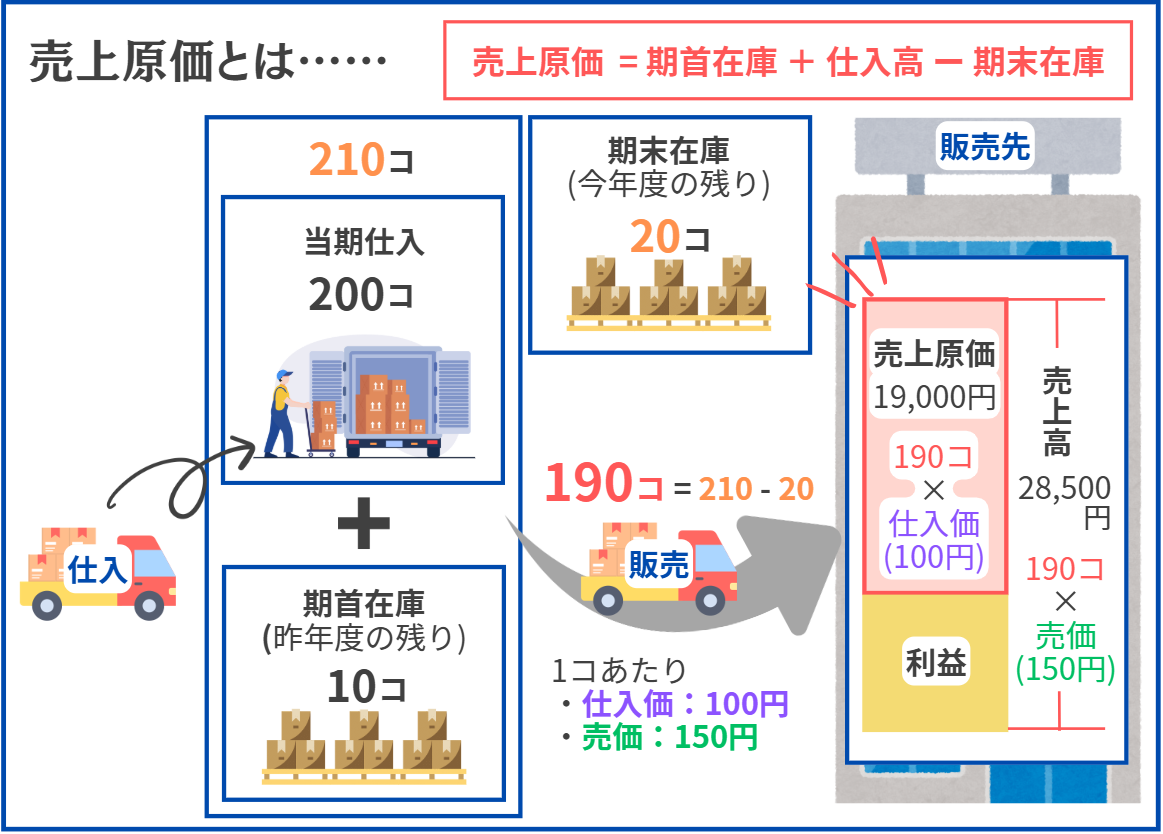

売上原価

売上原価は、売上に直接関係する原材料費や仕入にかかるコストを指します。売上原価の適切な計上は、利益を正確に算出するために重要です。

不適切な原価計上や架空の仕入などは脱税となるため、厳重な確認がおこなわれます。

売上原価のポイントは「その費用が売上につながったかどうか」です。

期末の段階でまだ売れていない商品の仕入額は、売上原価ではなく在庫(棚卸資産)として資産になります。

経費(販管費)

経費のうち、販売費および一般管理費(販管費)は、事業の維持にかかる費用であり、交際費や広告費、事務費などが含まれます。

税務調査では、これらの経費が事業に関係しているか、私的な支出が含まれていないかがチェックされます。

無関係な支出を経費として申告すると脱税行為となる可能性があり、金額が大きくなると「悪質」とされ過去5年分の調査を受けることにもなるので注意が必要です。

減価償却費

減価償却費は、固定資産の取得にかかる費用を期間に分けて費用計上するもので、事業運営に必要な設備や機器などの費用が含まれます。

適切な減価償却がおこなわれているかどうかは、税務調査で注視されるポイントのため、固定資産の償却計上が正確でない場合、過少申告と判断される部分です。

使用期間が1年以上、取得価額10万円以上の物品は固定資産への計上が必要です。中小企業においては、特例として30万円未満のものは免除される場合があります。

貸倒引当金

貸倒引当金は将来の貸倒損失に備えるための引当金で、主に、売掛金や貸付金に対するリスク管理として計上します。

翌期の貸倒を予測して期末に貸倒引当金を計上する場合、その計上金額は経営者の裁量で決められるため、妥当であるかどうかがチェックポイントです。

税務調査官は引当金額が法定の繰入限度額内であるかを確認し、過大に引当金を計上していないかを調べます。

短期・長期借入金

企業が運転資金や設備投資などに充てるために借り入れた金額は「借入金」として計上され、返済期限によって短期と長期に分類されます。

税務調査では、借入金の返済状況や利息の計上が適切であるか、資金の流れが不透明でないかが確認され、特に、大口の借入金については厳密なチェックがおこなわれます。

なお、借入先が金融機関でない場合には、借入先との関係性も調べられますので、説明できるようにしておきましょう。

役員貸付金・役員借入金

役員貸付金や役員借入金は、役員と会社間での資金のやり取りを記録するもので、税務調査官はその目的や取引の実態が適切であるかをチェックします。

特に、役員への貸付金については、適切に利息を計上しているか、私的な流用を経費に計上していないかが確認ポイントです。

役員であっても貸付をした場合には利息計上が必要なため、未収利息の計上が出来ていない場合は役員報酬とみなされます。

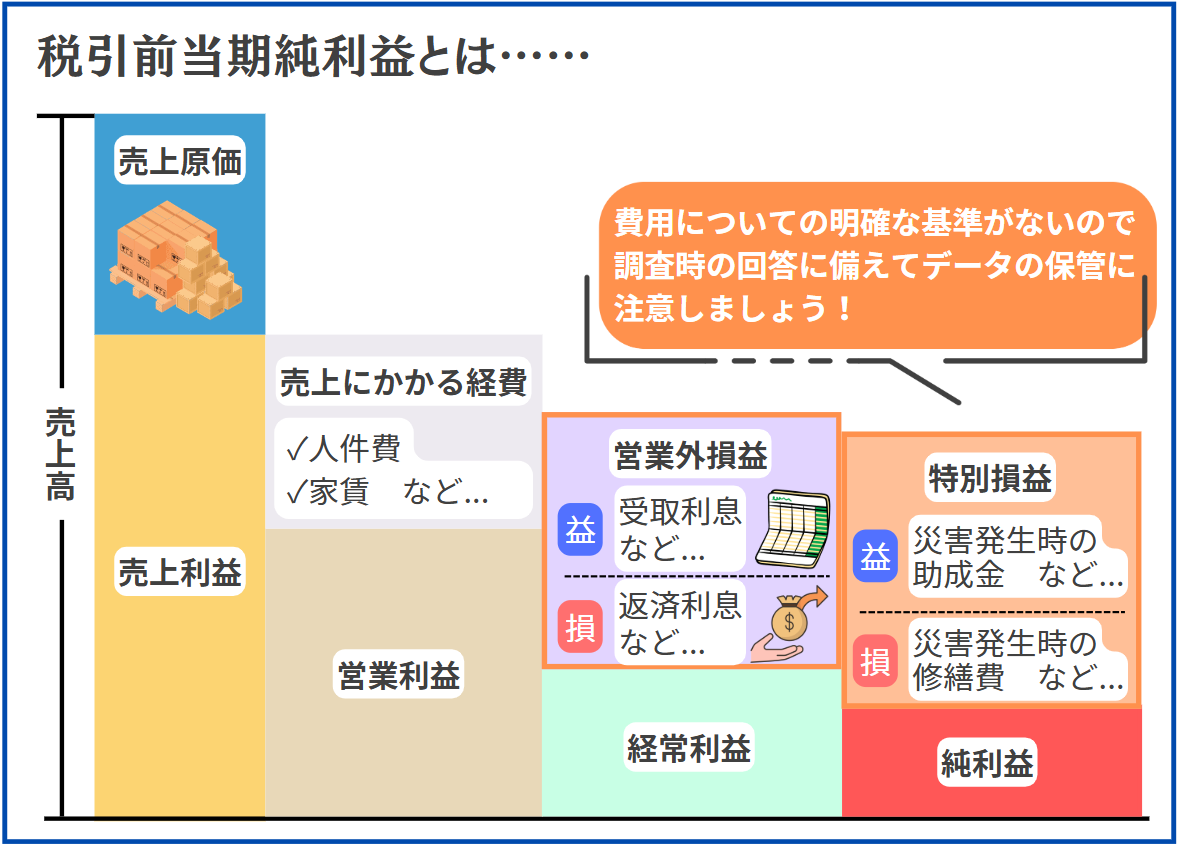

税引前当期純利益

税引前当期純利益は、企業が税金を支払う前の純粋な利益を示し、事業の収益性を判断する基準です。

これに対する調査では、利益計上が正確であるか、不自然な操作がおこなわれていないかが確認され、過少申告や不適切な損失計上がないかもチェックされます。

税引前当期純利益は、経常利益に特別利益と特別損益を計上し算出するので、特別損益で利益調整をおこなう不正が存在するからです。

法人税等の支払額

法人税等の支払額は、企業が収益に応じて納める税金で、決算書には納税額が計上されています。

税務調査官は、法人税の計算が正しいか、未納や申告漏れの有無を確認します。法人税の計上と支払に誤りがあると、重加算税の対象となる可能性があるため注意しましょう。

帳簿の保管義務とその期間

帳簿の保管は、税務調査をスムーズにおこなうための基本です。法人および個人事業主は帳簿を7年間保管する義務があります。

税務調査の際には7年分の帳簿が保管されているか確認されることもあるため、正確で詳細な記録を保管しておくことが大切です。

また、7年を過ぎても重要な取引や長期の契約については、念のため保管しておくことが望ましいとされています。

繰越欠損金がある場合には繰越年数に応じて、全ての帳簿を保存する必要があるため、10年分の繰越を行う場合には10年分の保存が必要です。

信頼のおける税理士に申告を依頼する

税務調査に対応する帳簿の内容とチェック項目を解説しましたが、税務申告や帳簿管理を適切におこなうためには、専門知識を持つ税理士のサポートが不可欠です。

特に、中小企業や個人事業主の場合、税理士によるサポートは正確な申告だけでなく、税務調査に備えた帳簿の整備や節税対策にも役立ちます。

信頼のおける税理士と連携し、税務リスクを軽減しましょう。

帳簿が整っていないと消費税を余計に払わないといけなくなる?

帳簿の不備は、税務上のさまざまな不利益をもたらすことがあります。正確な帳簿の保管は、消費税を含む税務リスクの軽減に直結するため、日頃から対策が欠かせません。

帳簿を保存していないとどうなる?

帳簿の保存義務を怠ると、さまざまなペナルティが課されるリスクがあります。

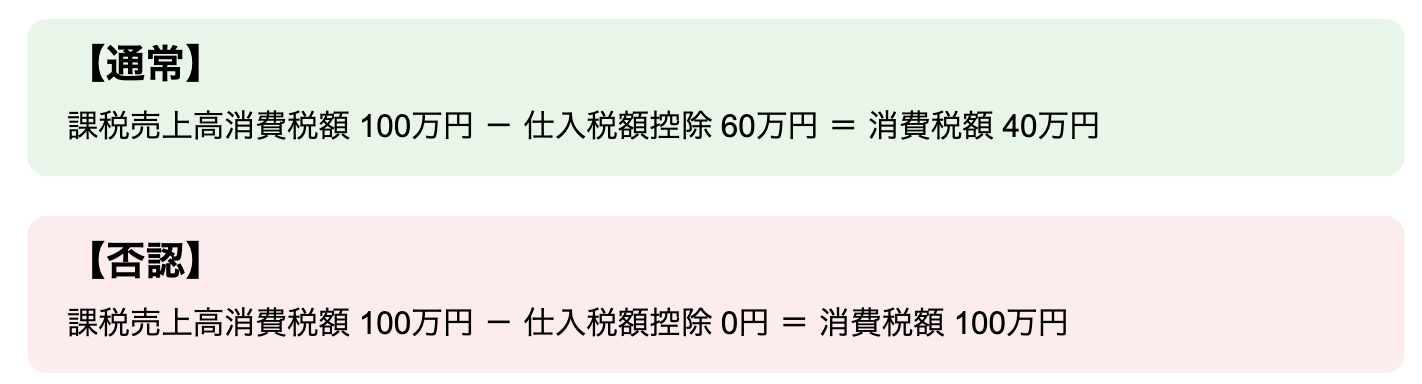

消費税の負担が増える(仕入税額控除が使えない)

消費税(原則課税)では、とても恐ろしいことになります。

消費税は、売上の消費税から支払の消費税を差し引いた金額を税務署に納付します。支払の消費税の証拠(帳簿)がなければ、差し引く金額を否認される恐れがあります。

たとえば、以下のケースでは、仕入で60万円支払っているにも関わらず、証拠の帳簿がないために仕入税額60万円が認められず、大きな損害となります。

欠損金を繰り越せないケースがある

では、保存していなかったらどうなるのでしょう。

まず、繰越欠損金を9年間繰り越す場合、9年目に帳簿書類を保存していなければ欠損金を繰り越せません。

青色申告を取り消される

また、帳簿書類の保存は青色申告の要件の1つとなっているため、青色申告が取り消されてしまい、取り消されると白色申告になりますので、青色申告の各種特典が受けられなくなります。

その他加算税が課せられる可能性がある

帳簿が整っていないと、税務調査で指摘される可能性が高く、過少申告加算税や無申告加算税、重加算税などのペナルティが科されるリスクが増します。

加算税は本税に対する追加の税金であり、税負担が大幅に増加することがあるため、日常の帳簿管理は必須です。

「帳簿をきちんと整えて、書類を一定期間保存する」

こうした基本的な経理処理により会社を守ることができ、不要なキャッシュを使わなくて済むのです。

税務調査が厳格化、加算されるペナルティとそれを防ぐ日々の経理まとめ|税務調査官の視点から帳簿や決算書を見直そう!

本記事では、税務調査官が実際にどのような視点で帳簿や決算書を確認するのか、重要なポイントを解説してきました。

税務調査を円滑に進めるためのカギは、事前の準備にあります。

日頃から帳簿をきちんと整備し定期的に内容を見直すことで、問題の早期発見と対応が可能です。問題が見つかった場合は、速やかに修正申告をおこないましょう。

また、信頼できる税理士にサポートを依頼することで、帳簿や決算書の不備を防ぎ、税務調査を乗り越える体制を整えることができます。