この記事を読むのに必要な時間は約 12 分です。

「地震の被害にあって家が半壊してしまった…。」「台風で事業用機材が破損し、操業できなくなってしまった…。」

日本は自然災害が多く、このようなアクシデントは決して珍しいことではありません。

住宅や設備機材に損害がでると、日々の生活や事業に支障をきたすのはもちろん、税金の支払いが難しくなるなど、金銭面でも苦しくなります。

この記事を読めば、

- 被害者が災害後にとるべき行動

- 利用できる減免措置や補償

- 事業用資産に被害があった場合にとるべき行動

- 期限内で申告・納付ができない場合の対処法

などがわかります。

災害や盗難にあってお困りの方や、いざというときのために災害にあったときの具体的な行動を知っておきたい方は、ぜひご一読ください。

災害で損害を受けたら…金銭面から見た被災者がとるべき行動とは?

被災すると、復旧作業や工事などで多くのお金が必要になります。しかし、次の3つの方法を使うと、金銭的な負担を減らすことが可能です。

- 確定申告で減免措置を受ける

- 公的支援を利用して補償を受ける

- 保険・共済を利用する

これらについて、それぞれ説明します。

確定申告で減免措置を受ける

災害で損害を受けた場合は、確定申告をすることで「雑損控除による所得控除」もしくは「災害減免法による税金の軽減免除」を受けられる可能性があります。

年収や被害内容などにより適用される範囲は異なりますが、両方の条件に合致している場合は、どちらか有利な方を選択することができます。

なお、これらの減免措置は、確定申告時に必要な書類などを確定申告書と一緒に提出して初めて適用されるものです。

必要な書類や手続きなどは後述しますが、災害にあったら災害関連で支出した領収書をしっかりと保管しておくなど、減免措置を受けられるよう準備しておきましょう。

公的支援を利用して補償を受ける

災害にあったら、公的支援を利用して補償を受けましょう。

災害時に受けられる公的支援には、以下のようなものがあります。

|

支援の概要 |

各種支援 |

| 経済・生活面の支援 |

生活資金の援助 |

・被災者生活再建支援制度

・災害援護資金

・母子父子寡婦福祉資金貸付金 など |

| 税金や保険料等の軽減 |

・国税の特別措置

・国民年金保険料の免除等

・公共料金・使用料等の特別措置 など |

| 生活の困窮 |

・生活困窮者自立支援制度

・被災者(個人・個人事業主)の債務整理支援 など |

| 離職後の生活支援 |

・未払賃金立替払制度

・雇用保険の失業等給付 など |

| 住まいの確保・再建の支援 |

住居の補修 |

・生活福祉資金制度による貸付

・母子父子寡婦福祉資金の住宅資金

・災害援護資金 など |

| 公共賃貸住宅への移転 |

・公営住宅への入居

・地域優良賃貸住宅への入居 など |

| 宅地の修復 |

・宅地防災工事融資

・地すべり等関連住宅融資 など |

| 中小企業・自営業への支援 |

中小企業事業の再建資金 |

・災害復旧貸付

・小規模事業者経営改善資金

・災害関係保証 など |

| 農林漁業の再建資金 |

・日本政策金融公庫による資金貸付 など |

支援を受けるための条件は、どの支援を受けるかにより異なります。また「被災者生活再建支援金」は雑損控除の損失から控除する必要がないなど、税務上の取り扱いに違いがある点も注意が必要です。

上記以外にもさまざまな支援がありますので、内閣府ホームページなどで支援内容を確認するとよいでしょう。

保険・共済を利用する

確定申告での減免措置や公的支援などの災害支援制度を利用することで、金銭面の負担を減らすことができます。

しかし、支援が十分でないケースも多いため、いざというときに備えて保険や共済に加入しておくことも大切です。

保険や共済により補償の内容や補償範囲はさまざまであるため、加入前に、しっかりと契約内容を確認しましょう。

特に注意が必要なのは、火災保険です。火災保険は、基本的に津波や噴火には適用されないため、別途、地震保険への加入が必要です。

なお、保険金の種類や契約形態により、かかる税金は異なります。

損害保険の受取保険金は非課税ですが、こちらも加入時に合わせて確認しておいた方が良いでしょう。

保険や共済による保険金は、「資産に生じた損害金額から保険金などによって補てんされる金額」に該当するため、損害額から差し引かれます。

そのため、保険や共済を十分にかけている場合は損害額が少なくなり、所得税の減免措置を受けられないケースもあるので注意しましょう。

設備導入も控除対象になるカーボンニュートラルの税制改正確定申告で受けられる2種類の減免措置

災害の被害を受けたとき、確定申告で受けられる減免措置には2種類あります。それは、「雑損控除による所得控除」と「災害減免法による税金の軽減免除」です。

適用要件に違いはありますが、どちらの要件も満たす場合は自分に有利な方を選ぶことができます。

それぞれについて、詳しく説明します。

所得税法による「雑損控除」

まずは、所得税法による「雑損控除」についてです。

所得税法による「雑損控除」とは

「雑損控除」とは、災害によって資産に損害を受けた場合に使える所得控除の1つです。

災害で受けた被害だけではなく盗難や横領といった被害にも適用されますが、詐欺や恐喝などは対象外となります。

損害額を確定申告することで税負担を抑えることができるため、災害や盗難といった被害にあったときは積極的に利用しましょう。

なお、雑損控除は年末調整で適用を受けることはできません。確定申告をして初めて適用されるため、後述する必要書類や手続きを踏まえて、過不足なく申請しましょう。

対象となる資産および計算方法

雑損控除は「生活に通常必要な資産」に適用されるものです。

そのため、休暇や娯楽目的で所持していた不動産や趣味などで所持していた資産、30万を超える貴金属や美術品といったものは雑損控除の対象になりません。

また、 事業用の各種資産も対象外のため、これらは修繕費や災害損失などで経費計上します。

控除額は、以下①もしくは②のいずれか多い方が適用されます。

①

②

※1・・・損害金額から保険金などによって補填された金額を差し引いた金額

損害額が大きく1年ですべて控除できない場合は、翌年から3年間にわたり繰り越して控除を受けることができます。

また、特定非常災害として指定された災害で、住宅や家財などについて生じた損失については「繰越期間が5年間」になります。

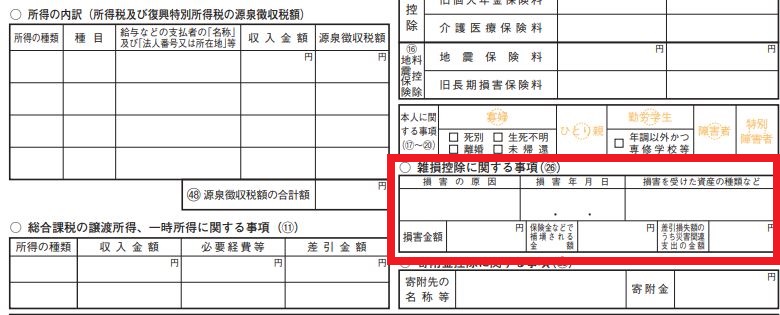

必要な書類や手続き

雑損控除は、確定申告書に必要事項を記入し、申告時に必要書類を添付あるいは提示することで適用されます。

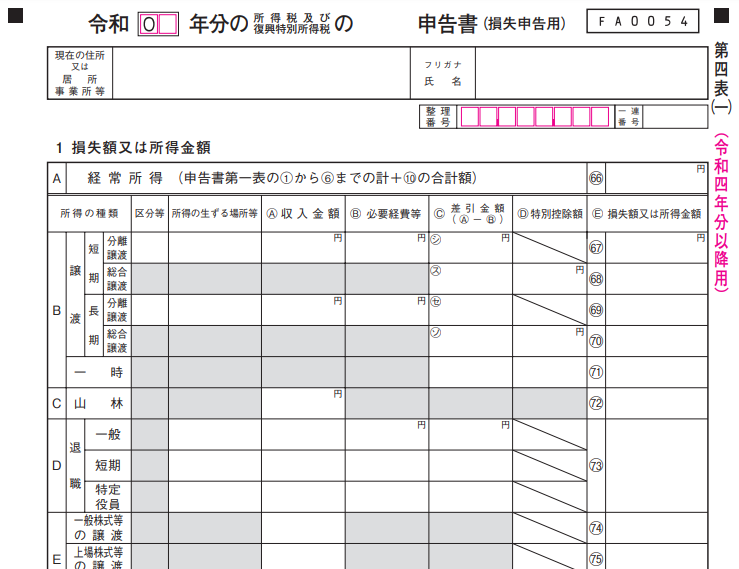

確定申告書で記載するのは、以下の三表です。

【申告書第一表】

【申告書第二表】

【申告書第四表】

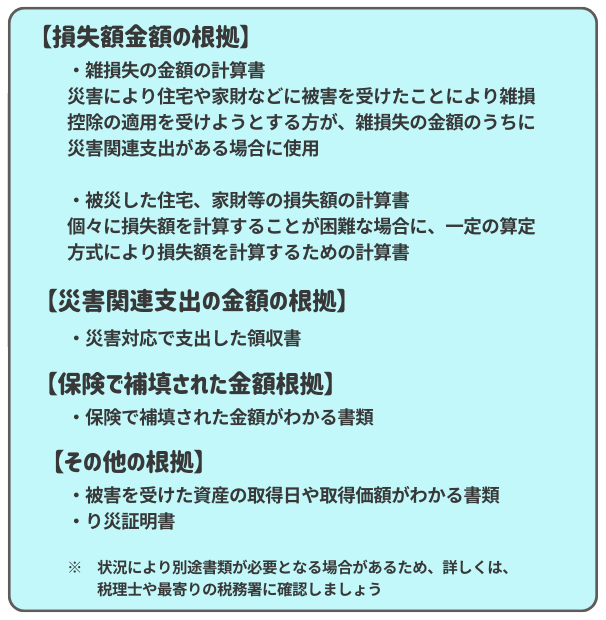

さらに、金額の根拠となる以下の書類なども、確定申告書に添付するか提出時に提示が必要です。

災害減免法による「軽減免除」

災害により被害を受けた場合、災害減免法による「軽減免除」が利用できる可能性があります。

災害減免法による「軽減免除」とは

「軽減免除」は「災害」による被害を受けた場合に適用されます。なお、震災、風水害、落雷、火災その他これらに類する災害が対象です。

雑損控除は、控除額が所得額から控除されますが、軽減免除では申告者の年間所得金額合計によって所得税が直接軽減、あるいは免除されるのが特徴です。

軽減免除も、年末調整で適用を受けることはできません。適用には確定申告と必要書類の提出が必要なため、後述する書類や手続きをしっかりと把握しておきましょう。

対象となる資産および計算方法

「軽減免除」の対象となる資産は「住宅又は家財」です。

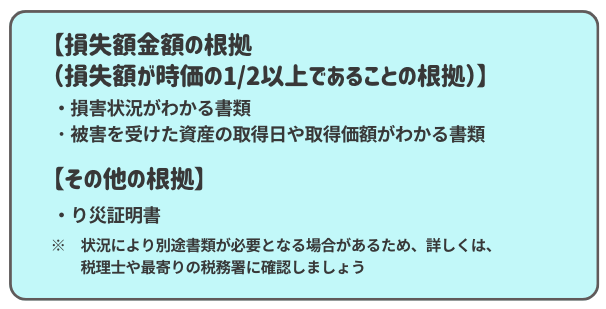

ただし、無条件に対象となるわけではなく、損失額(損害金額から保険金などによって補填された金額を差し引いた金額)が時価の1/2以上でなければなりません。

軽減額は、その年の所得金額により、以下のように定められています。

| 所得金額の合計 |

所得税及び復興特別所得税の軽減額 |

| 500 万円以下 |

全額免除 |

| 500万円超750万円以下 |

1/2軽減 |

| 750万円超1000万円以下 |

1/4軽減 |

| 1000万円超 |

免除なし |

なお、軽減免除は災害に合った年度しか適用できない点に留意しましょう。

必要な書類や手続き

確定申告書に必要事項を記入し、必要書類を添付し提出することで「軽減免除」を受けられます。

確定申告書で記載する場所は1か所のみです。

【申告書第一表】

確定申告をするときに、災害減免額の根拠となる書類を提出します。

災害減免法を選択した場合、住民税でも減免を受けたい場合は、別途市区町村に申告が必要です。なお、住民税の減免は条例によるため、住んでいる市区町村によって取扱いが異なる場合があります。

雑損控除と災害減免法はどちらが有利?

雑損控除と災害減免法のどちらも利用できるときは、有利な方を自分で選ぶことができます。

所得金額1000万円超なら雑損控除

1000万円超の所得があるなら、雑損控除一択です。理由としては、1000万円超の場合は災害減免法の対象外となるためです。

所得金額500万円超1000万円以下なら雑損控除額による

所得金額500万円超1000万円以下の場合、以下のように雑損所得控除額が雑損控除前所得金額 × 1/2もしくは1/4を上回った場合に、雑損控除が有利になります。

【所得500万円超750万円以下の場合】

雑損控除額 > 雑損控除前所得金額 × 1/2

【所得750万円超1000万円以下の場合】

雑損控除額 > 雑損控除前所得金額 × 1/4

ただし、このケースでは雑損控除を受けることで累進課税の税率区分が下がり、上記の条件が適用できない場合があります。

実際に計算すると、雑損控除が有利になるボーダーラインが低くなることも多いため、個別にシミュレーションをして判断することが大切です。

所得金額500万円以下なら基本災害減免法

所得金額500万円以下の場合、災害減免法を利用することで「減免100%=所得納税額0」にすることができます。基本的には、所得金額500万円以下なら「災害減免法」が有利といえるでしょう。

ただし、被害が大きく、雑損控除額がその年の所得金額を上回っている場合は「雑損控除」の方が有利です。雑損控除は、翌年以降に3年間の繰り越しができます。

事業用資産などに被害を受けたときはどうする?

災害被害は家屋や家財だけではなく、事業にも深刻な被害を及ぼすことがあります。

個人事業主の場合

まずは、個人事業主の場合です。

青色申告でも白色申告でも、災害で事業用資産や在庫に損害を受けた場合、その損失額は事業所得等の金額の計算上、必要経費として認められます。ただし、保険金などで補填された部分は除かれます。

なお、損失を一度に差し引くことができない場合(純損失)は、青色申告と白色申告では以下のような取り扱い方の違いがあります。

青色申告のケース

青色申告の場合は、以下2つの方法があります。

- 純損失を前年に繰り戻して還付請求をおこなう

- 翌年以降3年間で繰り越して総所得金額等から減額する

白色申告のケース

純損失のうち災害によって被災した事業用資産の損失部分は、翌年以降3年の間に所得から差し引けます。なお、特定非常災害の場合は、青色申告・白色申告共に5年間です。

法人の場合

災害により法人が所有する店舗や商品に被害があった場合、法人税の取り扱いは以下のとおりです。

修繕費用等は損金算入可能

以下については、損金として計上することができます。

- 法人が所属する建物や店舗、商品や材料が滅失または損壊したときの損失

- 被災した店舗や商品の除去や取り壊しにかかった費用

1は、「帳簿価額と被災後の時価の差額」を評価損として損金算入可能です。2については「原状回復のための費用」や「土砂崩れなどを防止する費用」が、修繕費として認められます。

また、被害を受けた固定資産について支出する費用のうち、修繕費にあたるのか資本的支出にあたるのかわからないものがあるときは、その費用の30パーセント程度を修繕費として計上することも可能です。

災害損失特別勘定を設定する

修繕にかかった費用は、修繕をした事業年度で費用計上するのが原則です。

しかし、被害がでた段階ですぐに保険金が振り込まれた場合、工事が未完了の状態のため修繕費として経費計上できず、保険金が収益となるケースがあります。この場合、その分の法人税の支払い義務が生じます。

このような状況を避けるためには、「災害損失特別勘定」を利用しましょう。

災害損失特別勘定を用いると、被害を受けた資産の修繕のために、被害にあった日から1年以内に発生する費用を適切に見積もることができる場合、その金額を被災年度時の損金として算入できるようになります。

つまり、災害損失特別勘定を使うことで、まだ発生していない修繕にかかる見積もり費用を損金算入できるようになり、保険金の受取と修繕費の発生が期をまたぐのを防げるようになるのです。

災害損失特別勘定を知らないと納税額が大きく変わる可能性があるため、しっかりとおさえておきましょう。

インボイス制度は一人親方にどう影響する?緩和措置も踏まえた具体的な影響と対策方法を解説!災害により申告・納付が期限内にできない場合は?

上記でご紹介したとおり、条件を満たせば、確定申告によって「雑損控除による所得控除」か「災害減免法による税金の軽減免除」を受けることができます。

しかし、減免措置を受けるのに必要な書類がそろわなかったり、金銭的な問題が起こり納付が困難になったりすることもあるでしょう。そんなときは、申告や納付の延長措置を受けられる可能性があります。

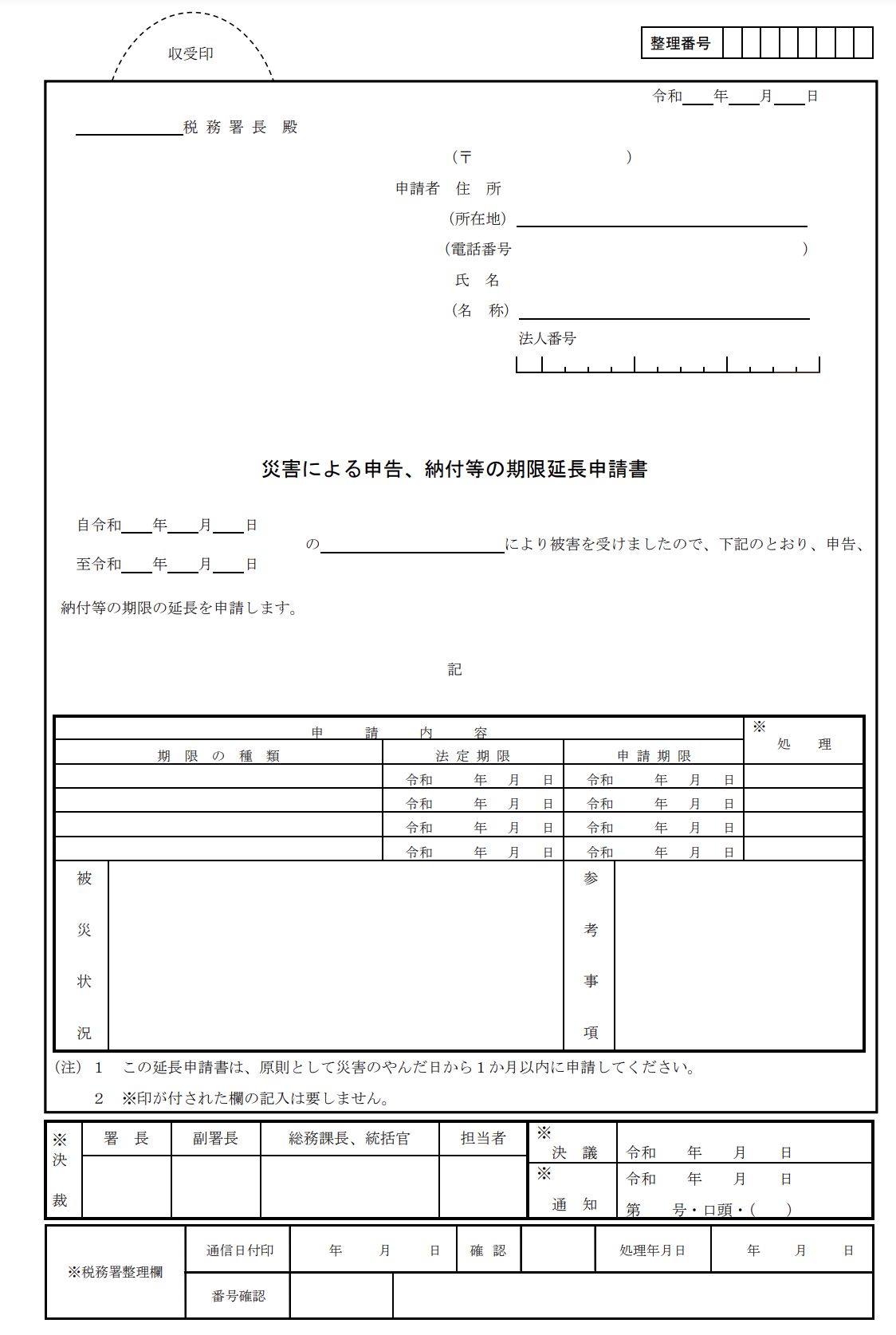

なお、期限延長には「地域指定、対象者指定、個別指定」の3パターンがありますが、そのうち手続きが必要なのは「個別指定」の場合です。

期限延長申請書提出で申告・納付期限延長を受けられる可能性

必要書類がそろわないなど、確定申告期限までに申告ができないときは「期限延長申請書」を提出することで、申告・納付期限延長を受けられる可能性があります。

なお、「国税通則法による期限延長」と「法人税法による期限延長」があり、提出期限や延長期間などに違いがありますので、詳しくは税理士や最寄りの税務署に確認しましょう。

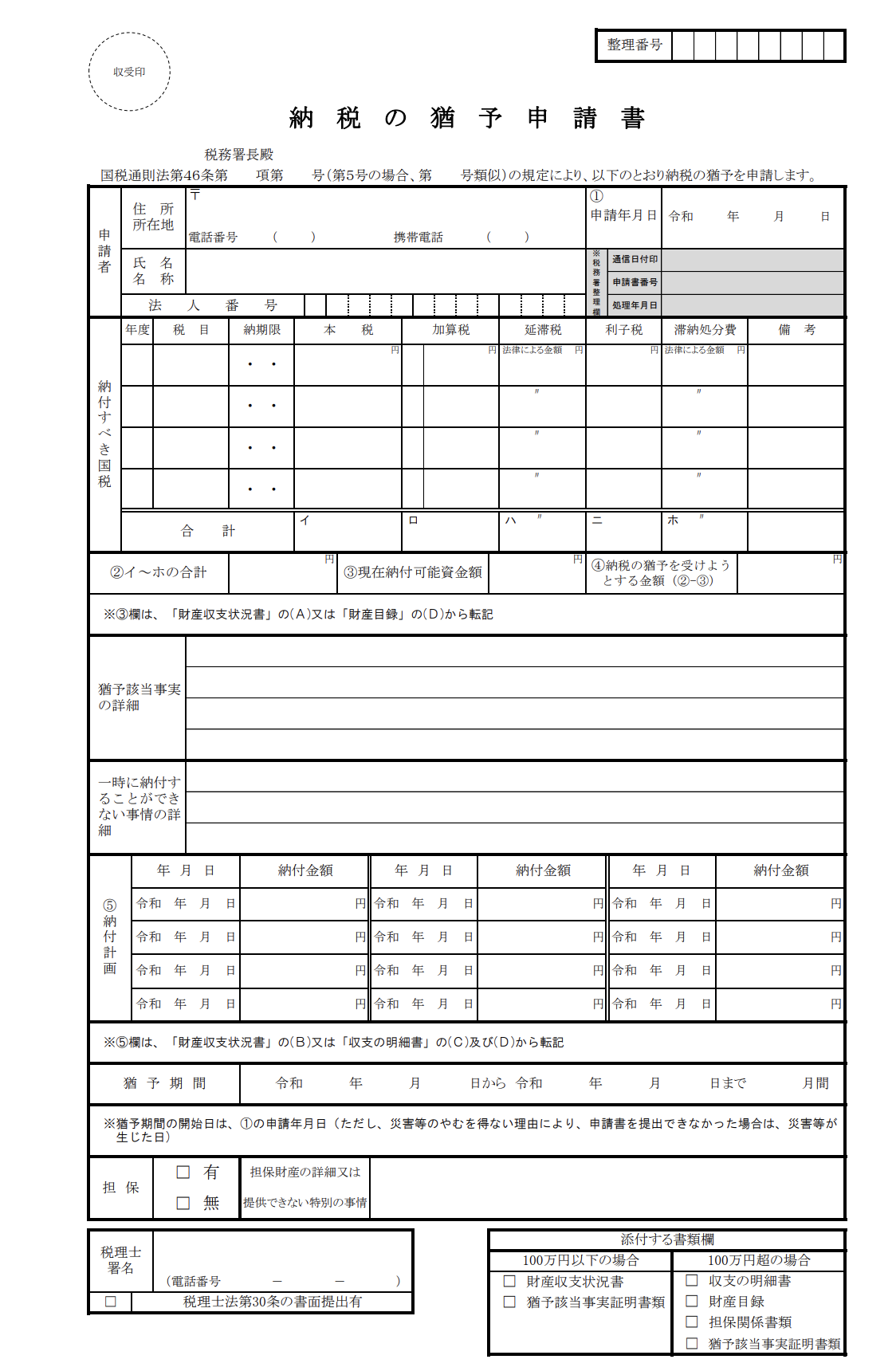

納税の猶予申請書で納税の猶予を受けられる可能性

災害によって税金の納付が困難になった場合は、「納税の猶予申請書」を提出することで納税の猶予を受けられる可能性があります。

まとめ

地震や台風などの災害に遭うと、日常生活に支障をきたすだけでなく、金銭面でも大変な困難に直面します。

そのような場合は、「雑損控除」「災害減免法」による税金の軽減措置や公的支援を活用し、税負担を軽くしましょう。

災害は私たちの生活に大きな影響を与えますが、適切な対策と支援の活用によって、その影響を最小限に抑えることが可能です。

万一災害にあっても、経済的な負担を軽減し早期の復旧を目指すために、今から準備を進めておきましょう。