この記事を読むのに必要な時間は約 14 分です。

「ふるさと納税はもう節税にならない」「改悪されたからやる意味がない」こんな噂を耳にしたことはありませんか。

たしかに、ふるさと納税は厳密には「節税」ではありません。さらに、2025年10月からのポイント付与禁止により、これまでの「お得感」は減少します。

しかし、依然として少額の自己負担で返礼品が手に入る魅力的な制度です。

この記事では、制度改正の真相やポイント廃止前に押さえるべき点、さらには、意外と知られていない落とし穴についても解説します。

ふるさと納税を最大限に活用する方法を、一緒に探っていきましょう。

ふるさと納税に節税効果はないが「お得」な制度!

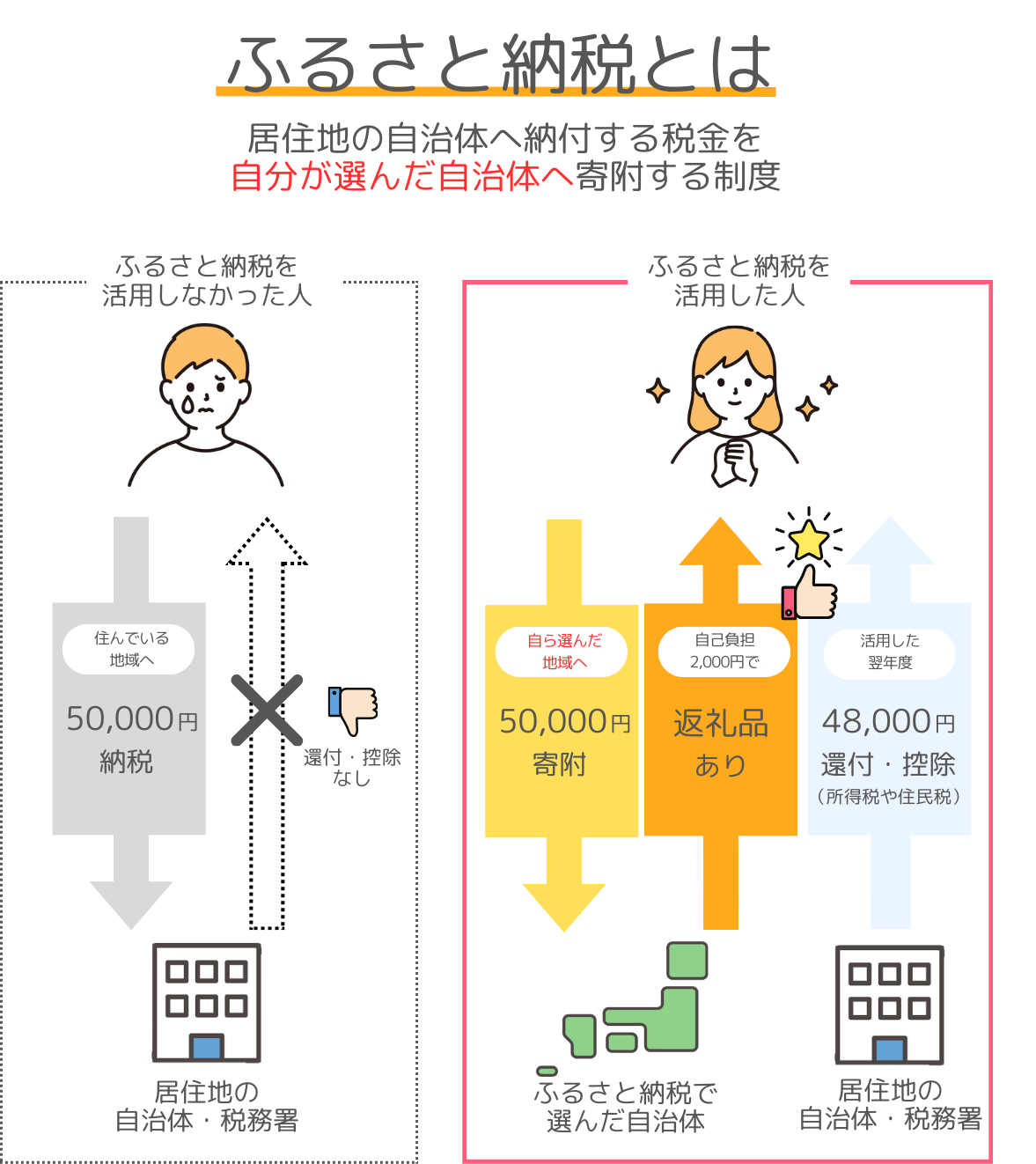

ふるさと納税とは、本来は自分が住んでいる自治体に納めるはずだった税金を、自分が選んだ自治体に寄附できる制度です。

一般的に「ふるさと納税 = 節税」と誤解されがちですが、ふるさと納税自体に直接的な節税効果はありません。

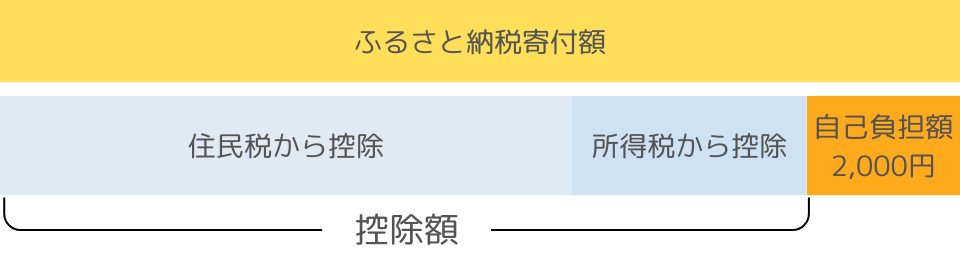

ふるさと納税は、寄附金額から2,000円を除いた金額が所得税や住民税から控除される仕組みで、支払った金額がほぼ同額戻ってきます。

実質的な税負担が軽減されるわけではありませんが、ふるさと納税には以下のメリットがあります。

- 2,000円を超えた寄附額が所得税・住民税から減額される

- 自己負担2,000円で返礼品が受け取れる

- クレジットカード決済でポイントが貯まる

- ふるさと納税でポイントがもらえる【2025年廃止】

2,000円を超えた寄附額が所得税・住民税から控除される

ふるさと納税では、寄附額のうち自己負担分2,000円を超える部分が所得税や住民税から控除されます。

たとえば、50,000円を寄附した場合、2,000円を差し引いた48,000円が翌年の所得税や住民税から減額される仕組みです。このように、寄附額の大半は税金の控除として還元されます。

自己負担2,000円で返礼品がもらえる

ふるさと納税のもう一つの大きな魅力は、寄附をした自治体から返礼品を受け取れる点です。

自治体は、寄附額の30%相当までの返礼品を用意することが認められており、地域によって食品や日用品、工芸品、体験型のサービスなど、さまざまな選択肢が用意されています。

この仕組みによって、寄附者は実質2,000円の負担で地域の特産品やサービスを楽しむことができ、寄附の実質的な負担を軽減できます。

クレジットカード決済でポイントが貯まる

ふるさと納税でクレジットカードを利用すると、還元率に応じてクレジットカードのポイントが貯まり、よりお得になります。

また、クレジットカード決済にすると振込手数料がかからないうえ、銀行の営業時間を気にせず24時間いつでも寄附できるため、オンラインショッピング感覚で手軽に寄附が可能です。

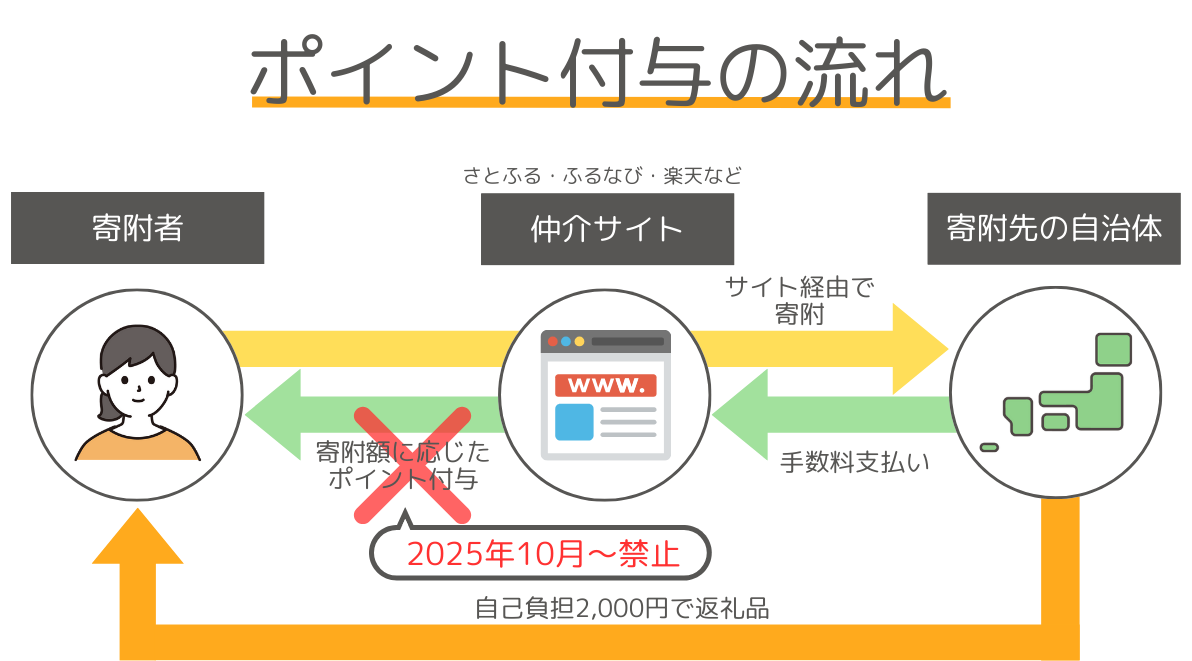

ふるさと納税でポイントがもらえる(2025年廃止)

現在、仲介サイトを通じてふるさと納税をおこなうと、寄附金額に応じてポイントが付与されます。

付与されたポイントは、多くの場合、ショッピングサイトのポイントに交換して買い物などに利用できるため、返礼品とは別の魅力的な特典となっています。

コロナ不況から家族と経営を守るためには2025年10月からふるさと納税のポイント付与が廃止に

仲介サイトのポイントは、ふるさと納税のメリットの1つです。しかし、制度改正により、2025年10月以降はポイント付与の禁止が決定されました。

仲介サイト間の競争激化を受けての措置

総務省が制度の見直しをおこなった背景には、ポイント獲得を目的とした寄附の増加や仲介サイト間の競争激化があります。

過度なポイント還元は、寄附そのものの目的よりも、ポイントの高さを重視して寄附先を選ぶことにつながります。

そのため、地域支援や地域創生を目的とする、ふるさと納税の本来の意義を損なう恐れがあるのです。

制度の改正により、寄附者が自治体や事業そのものを応援する目的で寄附をおこなうことが期待されています。

また、ポイントの禁止により自治体のコスト削減につながれば、財政負担も軽減され、自治体はより多くの資金を地域活性化に投入できる可能性があります。

返礼品およびクレジットカードポイントは継続

ポイントが廃止されても、返礼品やクレジットカード決済に伴うポイントは、引き続き提供されます。

禁止されるポイントは、主に仲介サイトが提供していた独自のポイント還元サービスに関するもので、クレジットカード会社のポイントプログラムとは別です。

ただし、クレジットカード決済で獲得できるのは、通常の決済ポイントのみです。ふるさと納税に関連して追加で付与されるポイントは、禁止されます。

たとえば、「クレジットカード会社が自社のクレジットカードを使ってふるさと納税をすると + 0.5%のポイントを付与する」などのキャンペーンは、2025年10月以降は認められません。

2025年9月に駆け込み寄附の可能性あり

仲介サイトのポイント廃止に伴い、2025年9月までにふるさと納税の駆け込み需要が増加する見込みです。過去の制度変更でも、同様の傾向がみられました。

たとえば、2023年10月の制度改正の際、奈良市では9月に1億400万円もの寄附が集まり、前年の1,770万円から5.9倍に増加しています。

人気の返礼品は早期に品切れになる可能性があるため、2025年度のふるさと納税は早めにおこなうことが賢明です。

経営者のためのふるさと納税活用法

ふるさと納税は、高所得者ほど税制面でのメリットを得ながら、さまざまな返礼品を楽しめる魅力的な制度です。

しかし、注意すべき点もあります。ここでは、特に高所得者に向けたふるさと納税の効果的な活用方法と、その際に気を付けたい課税のリスクについて解説します。

高所得者ほど高額なふるさと納税が可能

一般的に、年収が高いほど控除の上限額が上がり、より多くの寄附が可能となります。

寄附額から2,000円を差し引いた金額が所得税と住民税から控除されるため、実質負担2,000円でより価値の高い返礼品を受け取れるのです。

ただし、「高額な返礼品は課税の可能性があること」に注意が必要です。

高額な寄附は返礼品に課税の可能性あり

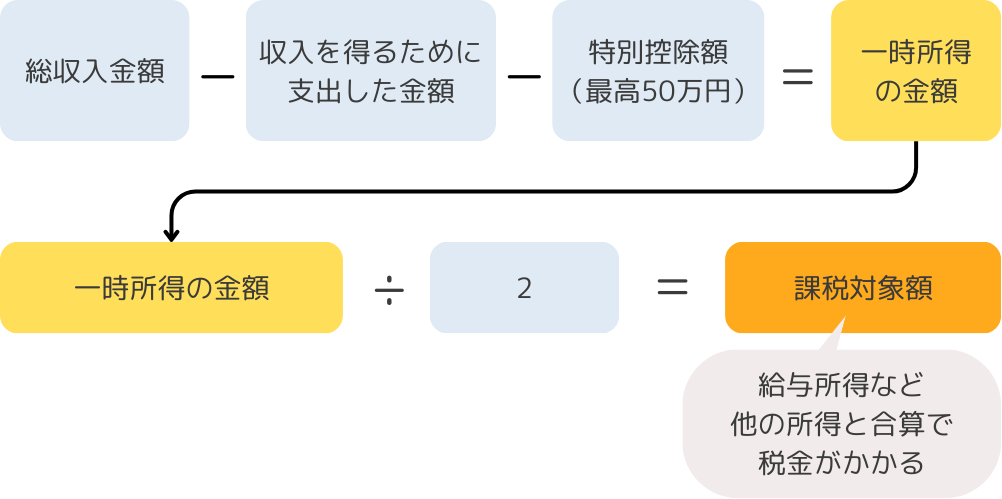

原則的に、返礼品は一時所得として課税対象です。

特別控除額(最高50万円)があるため、年間の一時所得が50万円以下であれば、課税されません。

返礼品の価値は寄附金額の3割以下と定められており、167万円以上の寄附をしなければ、一時所得が50万円を超えることはほとんどありません。

ただし、返礼品以外にも一時所得がある場合は、合算して50万円を超える可能性があります。たとえば、懸賞金や競馬・競輪の払戻金、生命保険の一時金、損害保険の満期返戻金などを受け取った場合です。

仮に、30万円相当の返礼品と70万円の生命保険一時金を受け取った場合、合計100万円の一時所得が発生し、25万円((100万円 – 50万円)÷ 2 )が課税対象です。

ふるさと納税の返礼品だけでは課税されることは少ないですが、他の一時所得と合わせて50万円を超えた場合は、超えた分の半額が課税対象となるため、注意しましょう。

コロナ不況から家族と経営を守るためにはふるさと納税の上限額

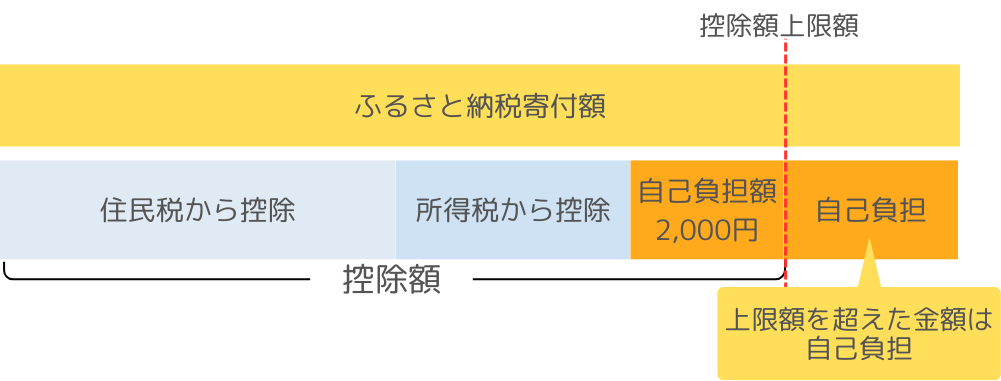

ふるさと納税の上限額は、家族構成や収入によって異なります。上限額を超えた部分は控除の対象にならず自己負担となるため、上限額を超えないように注意しましょう。

ふるさと納税上限の目安

以下の表に、家族構成別に給与所得者の「ふるさと納税控除上限額の目安」をまとめました。

| 給与収入(年収) |

家族構成 |

独身または

共働き※1 |

夫婦※2 |

共働き+子供1人

(高校生※3) |

共働き+子供2人

(大学生※4と高校生) |

| 300万円 |

2万8,000円 |

1万9,000円 |

1万9,000円 |

7,000円 |

| 500万円 |

6万1,000円 |

4万9,000円 |

4万5,000円 |

3万6,000円 |

| 1,000万円 |

18万円 |

17万1,000円 |

16万6,000円 |

15万3,000円 |

| 1,500万円 |

39万5,000円 |

39万5,000円 |

37万7,000円 |

36万1,000円 |

| 2,000万円 |

56万9,000円 |

56万9,000円 |

55万2,000円 |

53万6,000円 |

※1 共働き:配偶者控除の給与収入201万円超で、配偶者控除を受けていないケース

※2 夫婦:配偶者に収入がなく、配偶者控除を受けているケース

※3 高校生:16歳から18歳の扶養親族

※4 大学生:19歳から22歳の特定扶養親族

なお、この表は住宅ローン控除や医療費控除を考慮せずに作成しています。

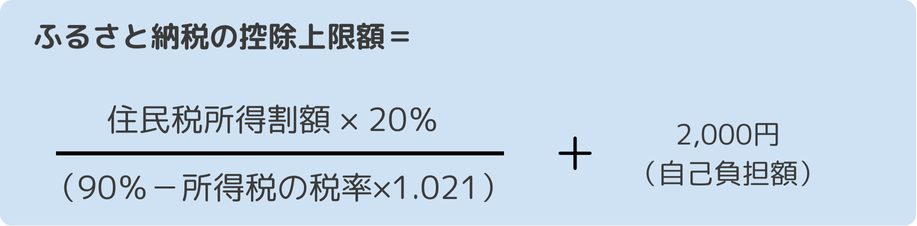

ふるさと納税上限額の計算方法

上記の目安に当てはまらない家族構成や年収の場合、簡易的に以下の計算式で上限額を算出できます。

所得税の税率は課税所得金額ごとに異なるため、所得税の税率ごとにまとめると以下のとおりです。

| 所得税の課税所得金額 |

寄附上限額 |

| 195万円以下 |

住民税所得割額 × 23.558% + 2,000円 |

| 195万円超~330万円以下 |

住民税所得割額 × 25.065% + 2,000円 |

| 330万円超~695万円以下 |

住民税所得割額 × 28.743% + 2,000円 |

| 695万円超~900万円以下 |

住民税所得割額 × 30.067% + 2,000円 |

| 900万円超~1,800万円以下 |

住民税所得割額 × 35.519% + 2,000円 |

| 1,800万円超~4,000万円以下 |

住民税所得割額 × 40.683% + 2,000円 |

| 4,000万円超 |

住民税所得割額 × 45.397% + 2,000円 |

なお、上記の表は分かりやすいように、所得税の課税所得金額で階層分けをおこなっています。実際の計算方法とは異なりますが、近い金額となるため上限額の目安にご活用ください。

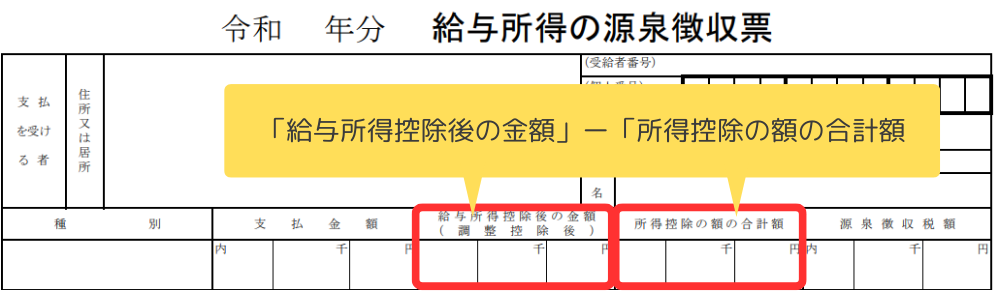

ここからは、上限額の計算に使用する「所得税の課税所得金額」と「住民税所得割額」の確認方法を紹介します。

【所得税の課税所得金額】

給与所得者の方は、源泉徴収票の「給与所得控除後の金額」から「所得控除の額の合計額」を差し引いて計算します。

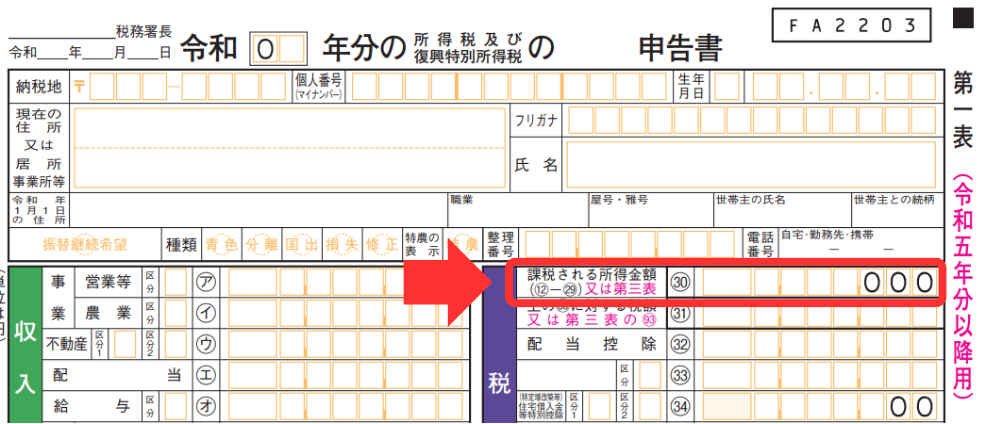

確定申告をする方は、確定申告書の「課税される所得金額㉚」です。

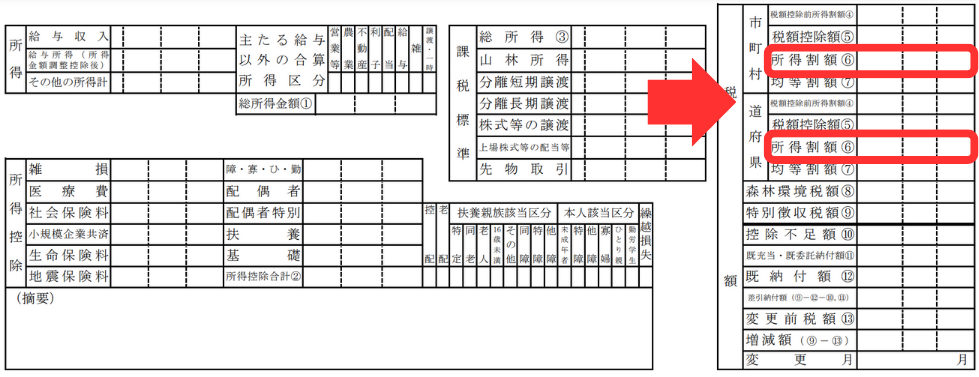

【住民税所得割額】

住民税の通知書の「所得割額の合計額」です。ただし、配当控除などがある場合は、それらを控除する前の金額で計算します。

住民税の通知書をお持ちでない方は、「所得税の課税所得金額 × 10%」で簡易的に計算しましょう。

ただし、住宅ローン控除を受ける場合などは、上限額が変わる可能性があります。正確な上限額を知りたい方は、お住まいの市区町村か税理士にご確認ください。

ふるさと納税の手続き

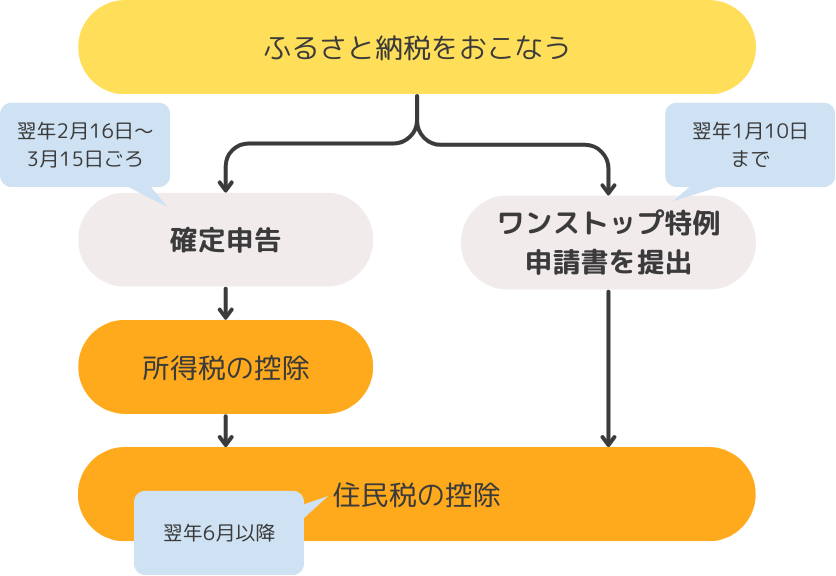

ふるさと納税の税金控除を受けるためには「ワンストップ特例制度」か「確定申告」の手続きが必要です。

ここからは、ふるさと納税後に必要な「ワンストップ特例制度」と「確定申告」について解説します。

ワンストップ特例なら確定申告不要

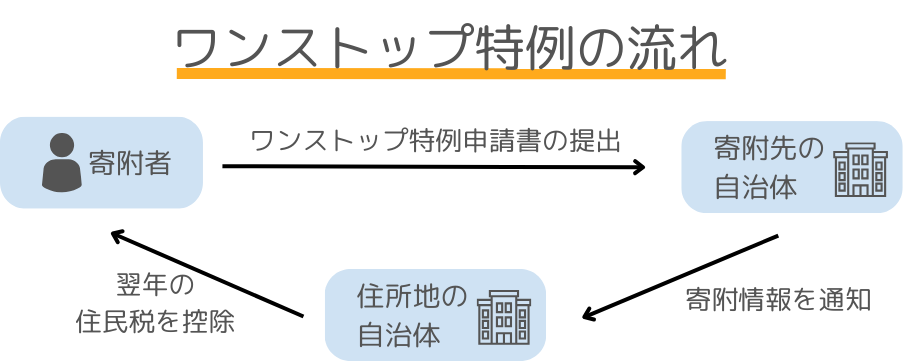

ワンストップ特例制度は、確定申告が必要ない給与所得者などが、確定申告をおこなわなくても、ふるさと納税の控除を受けられる仕組みです。

寄附先の自治体に申請書を提出するだけで手続きが完了します。

ふるさと納税先の自治体数が5団体以内であれば、ワンストップ特例制度を利用でき、6団体以上に寄附をすると確定申告が必要です。

なお、確定申告をおこなうと、ワンストップ特例の申請が無効になります。

医療費控除や副業収入の申告などで確定申告が必要になった場合は、ワンストップ特例申請書を提出した寄附分も含めて、すべての寄附金控除額を申告する必要があります。

確定申告で所得税・住民税を減額

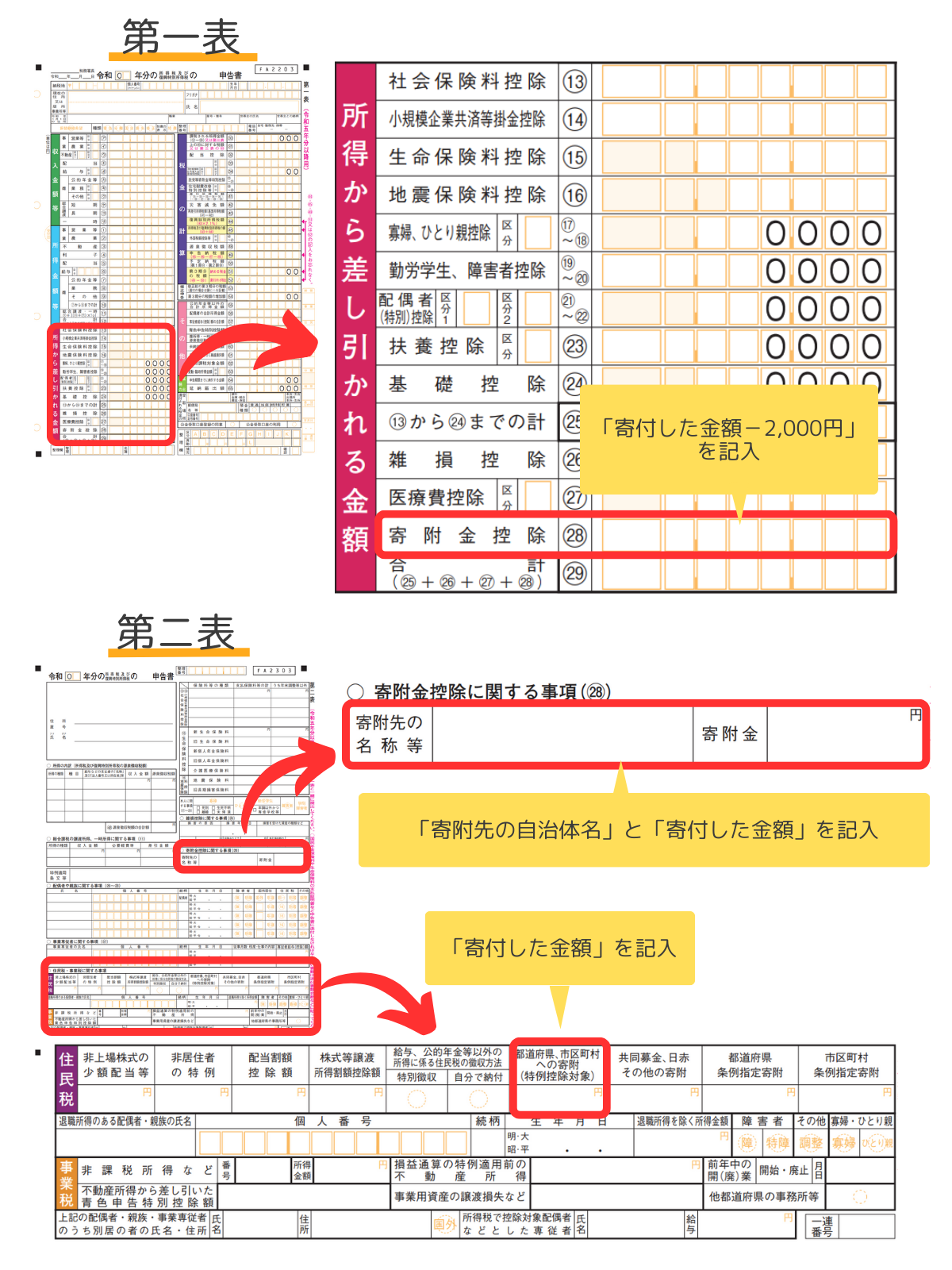

ワンストップ特例制度を利用しない場合は、確定申告の手続きが必要です。

確定申告は、例年、寄附の翌年2月16日から3月15日の間におこないます。

確定申告書第一表の寄附金控除欄に「寄附をした金額 − 2,000円」を、第二表の寄附金控除に関する事項に「寄附先の自治体と寄附をした金額」、住民税欄に「寄附をした金額」を記入して申告しましょう。

税金の減額は翌年

ワンストップ特例申請書の提出または確定申告の手続きをおこなうと、寄附の翌年に控除がおこなわれます。

控除時期は、以下のとおりです。

| 手続方法 |

ワンストップ特例 |

確定申告 |

| 対象の税 |

住民税 |

所得税・住民税 |

| 控除時期 |

住民税 |

寄附年の翌年6月から |

| 所得税 |

ー |

(還付がある場合)

通常、確定申告の1~2ヵ月後 |

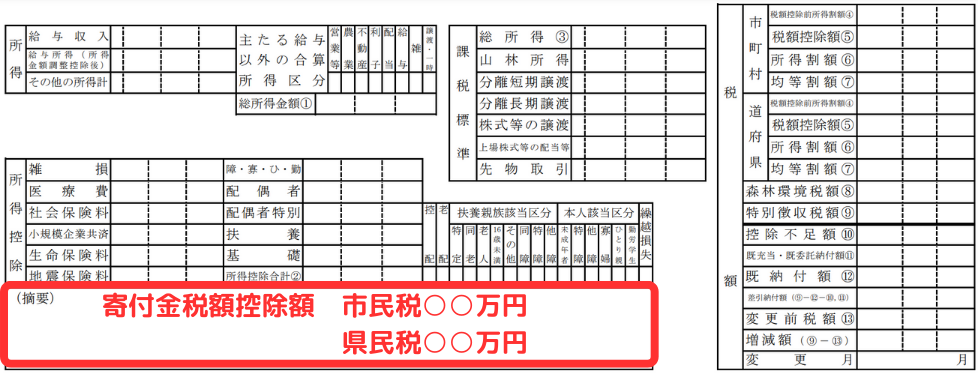

手続きができているか、6月頃に配布される住民税決定通知書で確認しましょう。

多くの自治体が、住民税決定通知書の摘要欄に、控除された寄附金額を記載しています。

ひとり親家庭が受けられる税金の控除や支援制度を徹底解説!所得への影響やよくある質問も紹介ふるさと納税によくある失敗

ふるさと納税は魅力的な制度ですが、予期せぬ落とし穴もあります。ここでは、気をつけるべき8つの失敗例を紹介します。

- そもそも税金がかかっていなかった

- 上限額を超えて寄附をした

- 家族名義で寄附をした

- 住んでいる自治体に寄附をした

- 申告の手続きを忘れた

- 確定申告書に記載が漏れた

- 寄附金控除証明書を失くした

- 6自治体以上に寄附をした(ワンストップ特例)

特に、最初の4つのミスは取り返しがつかないため、ふるさと納税をおこなう前に十分な確認が必要です。

そもそも税金がかかっていなかった

ふるさと納税は、所得税や住民税を控除する制度です。

年収が低い方や住宅ローン控除でそもそも税金がかかっていない方は、ふるさと納税をしても控除を受けられません。寄附金額は、全額自己負担となります。

ふるさと納税をおこなう前に、源泉徴収票や確定申告書、住民税通知書などで自身の課税状況を確認しましょう。

上限額を超えて寄附をした

ふるさと納税は、所得や家族構成によって控除上限額が異なります。上限額を超えて寄附をすると、超過分は全額自己負担です。

寄附をおこなう前に、必ず自身の上限額を確認しましょう。上限額の計算方法は、「ふるさと納税の上限額」をご覧ください。

家族名義で寄附をした

ふるさと納税の控除は、寄附をおこなった本人にのみ適用されます。家族名義で寄附をおこなうと、その寄附額は寄附をおこなった家族の控除にしか使えません。

必ず自分の名義で、手続きをおこないましょう。

住んでいる自治体に寄附をした

ふるさと納税は全国どこの自治体にも寄附できますが、居住している自治体への寄附では返礼品を受け取れません。

税控除の対象にはなりますが、返礼品がないため経済的なメリットがない点に留意しましょう。

ただし、同じ都道府県内でも居住地以外の市区町村への寄附であれば、返礼品を受け取れます。

申告の手続きを忘れた

ふるさと納税を利用するためには、ワンストップ特例制度の申請か、確定申告のいずれかが必要です。

手続きを忘れてしまうと、控除が受けられず寄附金の全額が自己負担となるため、忘れずに手続きをおこないましょう。

なお、手続きを忘れていても、寄附をした翌年から5年以内であれば、還付手続きが可能です。

ふるさと納税後の手続きの詳細は、

をご覧ください。

確定申告書に記載が漏れた

ふるさと納税をおこなった場合は、確定申告書の第一表「寄附金控除欄」と第二表「住民税に関する欄」へ記載します。

特に、第二表「住民税に関する欄」の記載漏れが多いため注意しましょう。確定申告書の記載箇所は、

をご確認ください。

また、ワンストップ特例申請書を提出していても、確定申告をする場合は、申請した寄附額を含めて申告書へ記載が必要です。

このため、以下のようなケースで記載漏れが多く見られます。

- 医療費控除を申告する

- 住宅ローン控除を申告する

- 副業収入を申告する

記載漏れがあると、税控除が受けられないため注意しましょう。

なお、記載漏れがわかった場合、確定申告期限内であれば「確定申告書の再提出」、期限後5年以内であれば「更正の請求」をすることで、控除を受けられます。

寄附金受領証明書を失くした

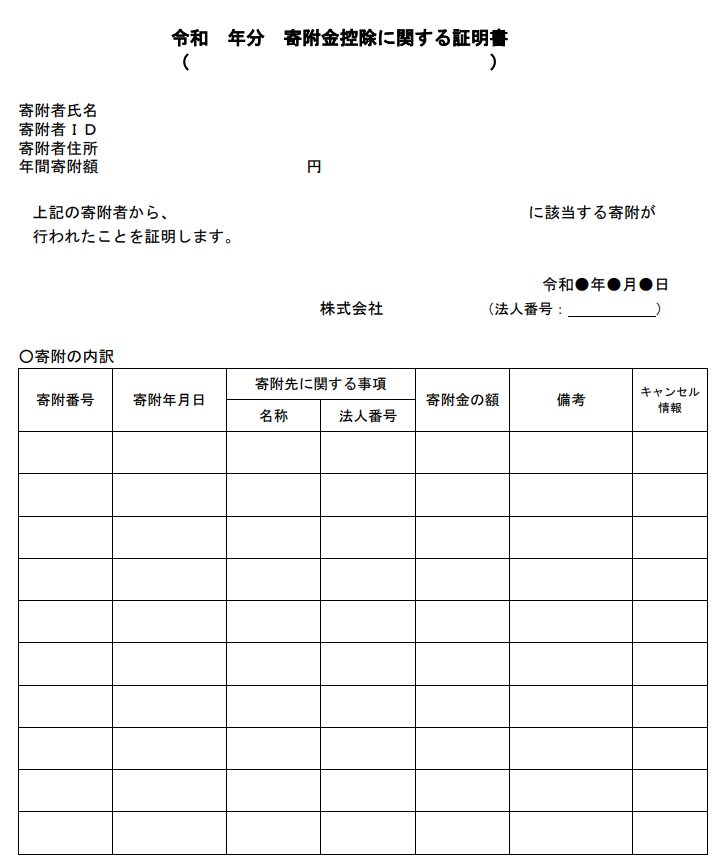

ふるさと納税の控除を受けるためには、「寄附金受領証明書」が必要です。証明書を失くした場合は、寄附先の自治体に再発行が可能か問い合わせてください。

また、仲介サイトを経由してふるさと納税をおこなった場合は、年間寄附額を記載した「寄附金控除に関する証明書」を発行できる可能性があります。仲介サイトのマイページなどからダウンロードできないか、確認しましょう。

寄附金控除に関する証明書は、マイナポータルと連携して確定申告書に寄附情報を自動入力することも可能です。

6自治体以上に寄附をした(ワンストップ特例)

ワンストップ特例制度を利用できるのは、寄附先の自治体が5つまでの場合です。6自治体以上に寄附をした場合は、ワンストップ特例が適用されず確定申告が必要です。

なお、6自治体以上に寄附をした場合は、申請書を提出した自治体も含めて、すべての寄附額を確定申告書に記載します。

まとめ|早めの準備でふるさと納税を最大限に活用しよう!

ふるさと納税は直接的な節税効果はないものの、お得な制度です。

寄附額のうち2,000円を超える部分は、所得税や住民税から減額可能で、さらに自己負担2,000円でさまざまな返礼品を受け取れます。

ただし、2025年10月から仲介サイトのポイント付与は禁止されます。2025年度は早めに準備をし、2025年9月までに寄附をおこなうと、ふるさと納税のメリットを最大限に活用することが可能です。

ふるさと納税は確かにお得な制度ですが、前述のとおり、さまざまな落とし穴があります。本記事のよくある失敗を参考に、ふるさと納税を賢く活用しましょう。